З настанням першої світової війни, яка призвела до величезних торгових розривів, країни не могли більше конвертувати їхні валюти у золото. Золотий стандарт розвалився. Незважаючи на спроби відновити його у повоєнний період, всесвітня депресія, починаючи з 1929 p., призвела до його остаточної смерті Коли перемога союзників у другій світовій війні стала очевидною у 1944 р., то країни - учасниці антигітлерівської коаліції зустрілися у Бретон-Вудсі, штат Нью-Гемпшир, з метою закласти нову міжнародну грошову систему для поліпшення світової торгівлі і добробуту. Угода, опрацьована країнами-учасниками, передбачала, що центральні банки купують і продають власну валюту, щоб утримувати свої обмінні курси на певному рівні (режим фіксованих валютних курсів). Угоди дотримувалися з 1945 р. до 1971 p., вона відома як Бретон-вудська система.

За Бретон-вудською згодою був створений Міжнародний валютний фонд (МВФ), який мав ЗО країн-членів у 1945 p., а нині членами його є понад 150 країн МВФ було поставлено завдання сприяти зростанню світової торгівлі шляхом встановлення правил для підтримання постійних обмінних курсів і надання позик країнам, що відчувають труднощі з платіжним балансом 1. За згодою країн-учасниць, МВФ також виконує роботу по збиранню та стандартизації міжнародних економічних даних.

За Бретон-вудською угодою було також засновано Світовий банк (Міжнародний банк реконструкції і розвитку), який нині забезпечує довгострокові позички, аби допомогти країнам, що розвиваються, будувати дамби, дороги та інші матеріальні об'єкти, що має сприяти їхньому економічному розвиткові. Кошти на ці позички отримують головним чином шляхом випуску облігацій Світового банку, які продаються на ринку капіталів розвинутих країн2.

Оскільки США вийшли з другої світової війни як найбільша світова економічна сила з понад половиною світових виробничих потужностей в оборонній промисловості і більшою частиною світових запасів золота, Бретон-вудська система постійних обмінних курсів грунтувала ся на конвертова ності американського долара в золото (тільки для іноземних урядів та центральних банків) за ціною 35 доларів за унцію. Фіксовані валютні курси повинні були підтримуватися центральними банками через інтервенції на валютних ринках, за винятком США, котрі купували і продавали доларові активи, якими володіли як міжнародними валютними резервами. Долар США, що використовувався іншими країнами для поіменування активів, якими вони володіли як валютними резервами, було названо резервною валютою. Отже, важливою рисою Бретон-вудської системи було визначення США як країни з резервною валютою.

Як працює режим фіксованих валютних курсів.

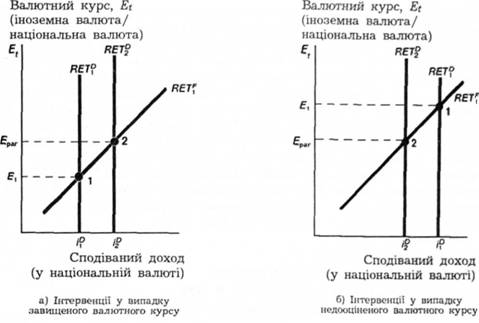

Найважливішою рисою Бретон-вудської системи було те, що вона встановила режим фіксованих валютних курсів. На графіку 22.1 показано, як режим фіксованих валютних курсів функціонує на практиці, використовуючи модель визначення обмінного курсу, яка вивчалася у попередньому розділі Частина (а) графіка описує ситуацію, за якої національна валюта початково оцінена надто високо. Крива сподіваного доходу на іноземні депозити (RETі) перетинає криву сподіваного доходу на внутрішні депозити (RETf) в точці обмінного курсу EJt який нижчий, ніж паритет (фіксований) обмінного курсу Е г Щоб утримати обмінний курс Ераг, центральний банк повинен здійснювати інтервенції на зовнішніх валютних ринках з метою купівлі національної валюти шляхом продажу зарубіжних активів, подібно до продажу на відкритому ринку. Ця дія означає, що грошова маса і пропозиція грошей зменшуються. Оскільки обмінний курс фіксуватиметься у точці Epur, то сподіваний майбутній валютний курс залишається незмінним, і тому крива сподіваного доходу на іноземні депозити залишається у положенні КЕТ f. Проте купівля національної валюти, що веде до падіння пропозиції грошей, також викликає зростання процентної ставки на внутрішні депозити. Це збільшення, в свою чергу, переміщує криву сподіваного доходу на внутрішні депозити RETD праворуч. Центральний банк продовжуватиме купівлю національної валюти і продаж зарубіжних активів доти, доки крива RETD не досягне положення RETD, а рівноважний обмінний курс Ерд,. - точки 2 в частині (а) графіка.

Отже, ми дійшли висновку, що коли національна валюта надмірно високо оцінена, то центральний банк повинен купувати свою національну валюту, щоб утримувати фіксований валютний курс, а через це банк втрачає запаси резервної валюти.

Частина (б) графіка 22.1 показує, як інтервенції центрального банку утримують фіксований валютний курс Е^, коли початково валютний курс недооцінений, тобто коли RETF і вихідна RET0 перетинаються з обмінним курсом EJt що є вищим за Ераг. У цьому випадку центральний банк повинен продавати національну валюту і купувати зарубіжні активи, і це спрацьовує як купівля на відкритому ринку, що збільшує пропозицію грошей і знижує процентні ставки на внутрішні депозити і". Центральний банк підтримує продаж національної валюти і знижує iD доти, доки RETD не переміститься ліворуч від RETP, де рівноважний обмінний курс є на рівні (точка 2 з частини (б) графіка). Наш аналіз, отже, веде нас до такого висновку: коли національна валюта недооцінена, то центральний банк повинен продавати національну валюту, щоб утримати фіксований валютний курс, але, як наслідок, банк збільшить свої міжнародні валютні резерви.

Як ми бачили, якщо країна має завищений обмінний курс, то спроби її центрального банку утримати свою валюту від знецінення призведуть до зменшення міжнародних валютних резервів країни. Якщо центральний банк країни фактично вичерпає свої резерви міжнародних валют, то він не може утримати власну валюту від знецінення, і мусить відбутися девальвація, за якої відповідний обмінний курс відновлюється на нижчому рівні

Якщо країна має недооцінений валютний курс, тоді інтервенції її центрального банку, що спрямовані на відвернення поцінування валюти, ведуть до приросту запасів резервних валют країни. Проте, як ми швидко побачимо, центральний банк, можливо, не захоче набувати ці резерви, а натомість встановить курс своєї валюти на вищому рівні {ревальвація).

Зауважте, що коли внутрішні та іноземні депозити є досконалими замінниками, як припускається в моделі визначення обмінного курсу, котра тут використана, то стерилізована інтервенція у формування валютного курсу неспроможна утримати валютний курс на рівні Е^, бо, як ми бачили у попередньому розділі, ні RETF, ні RETD не переміщуватимуться. Наприклад, якщо валютний курс завищений, то стерилізована купівля національної валюти все ще залишатиме сподіваний доход на внутрішні депозити нижче сподіваного доходу на іноземні депозити за цього обмінного курсу. Отже, тиск до знецінення національної валюти не відчувся. Якщо центральний банк продовжує купівлю своєї національної валюти, але здійснює стерилізацію, то він натомість продовжує втрачати свої міжнародні валютні резерви, поки зрештою не втратить всі і буде змушений дозволити валюті шукати нижчий рівень курсу. Якщо внутрішні й іноземні депозити - не досконалі замінники, тоді, як було показано на графіку 21.9 у попередньому розділі, існує можливість застосувати для встановлення обмінного курсу стерилізовані інтервенції. Проте, як раніше вказувалося, наявні докази не переконують, що стерилізовані інтервенції можуть утримувати фіксований обмінний курс.

Графік 22.1. Інтервенції на валютному ринку за режиму фіксованих валютних курсів.

У частині (а) графіка валютний курс за Ераг є завищений. Аби утримати цей курс на рівні Ераг (точка 2), центральний банк повинен купувати національну валюту, щоб

перемістити криву сподіваного доходу на внутрішні депозити до RET 2- У частині (б) графіка валютний курс на рівні Ераг недооцінений. Тому потрібний продаж банком національної валюти, щоб перемістити RETD до RET2 для утримання обмінного курсу Ераг (точка 2).

Бретон-вудська система фіксованих валютних курсів.

За Бретон-вудської системи припускалося, що валютні курси змінювалися тільки тоді, коли країна відчувала "фундаментальну розбалансованість", тобто великий постійний дефіцит платіжного балансу або його значне активне сальдо. Щоб підтримати фіксовані валютні курси, коли країни відчували дефіцит платіжного балансу і втрачали свої валютні резерви, МВФ позичав таким країнам валютні ресурси, що вносилися іншими членами. Як результат, МВФ диктував умови країнам-позичальникам; МБФ міг спонукати країни з пасивними платіжними балансами проводити обмежувальну монетарну політику, що посилювала їхню валюту або усувала їхній дефіцит платіжного балансу. Якщо надані МВФ позички не були достатні, щоб запобігти знеціненню валюти, країні дозволялося девальвувати її валюту шляхом встановлення нового, нижчого обмінного курсу.

Помітна слабкість Бретон-вудської системи полягала в тому, що хоча країни з дефіцитами платіжного балансу втрачали свої валютні резерви і можна було тиснути на них для проведення девальвації їхнього обмінного курсу або проведення обмежувальної політики, МВФ не мав способів змусити країни з активним платіжним балансом або ревальвувати їхні обмінні валютні курси, або проводити енергійнішу стимулювальну політику. Зокрема, складним у цьому відношенні був той факт, що країна з резервною валютою - США, за Бретон-вудською системою, не могла девальвувати свою валюту, навіть коли долар був зависоко оцінений. Коли США намагалися зменшити безробіття у себе у 1960-і роки шляхом проведення інфляційної монетарної політики (див. розділ 28), розвинулася "фундаментальна розбалансованість" зависоко оціненого долара. Оскільки країни з активним сальдо платіжного балансу не були готові ревальвувати свої валютні курси, то не відбувалося вирівнювання платіжних балансів у Бретон-вудській системі, і ця система розвалилася у 1971 р.

Сьогоднішня система керованого плавання

Міжнародні аспекти і монетарна політика

Прямі впливи валютного ринку на пропозицію грошей

Врахування платіжного балансу

Врахування валютного курсу

Чи повинен світ повернутися до золотого стандарту?

Частина VII. Монетарна теорія

Розділ 23. Попит на гроші

Кількісна теорія грошей