Оперативна діагностика фінансово-господарського стану підприємства служить базою для прийняття поточних, оперативних управлінських рішень. Вона відслідковує й оцінює ключові сфери діяльності підприємства і насамперед аналізує фінансовий стан, беззбитковість, матеріальні н інформаційні потоки, оцінює ризик і виробляє рекомендації з управління ризиками. Поряд з наведеними до методів оперативної діагностики можна віднести такі, як оцінка динаміки економічного потенціалу підприємства, аналіз фінансової стійкості, аналіз дебіторської і кредиторської заборгованості, оцінка кредитоспроможності і платоспроможності (ліквідності) підприємства, аналіз оборотності засобів.

6.3.1. Аналіз фінансового стану

Одне з ключових завдань, які розв'язуються службою контролінгу на підприємстві, — це аналіз і діагностика фінансового стану підприємства.

Аналіз фінансового стану дозволяє визначити, наскільки стійке підприємство, чи здатне воно вчасно розплатитися зі своїми кредиторами, який прибуток воно одержало і чому. Фінансовий стан підприємства взаємозалежний із усіма сторонами його господарської діяльності, тому при аналізі фінансового стану необхідна ретельна перевірка етапів виробництва, зв'язаних із процесом заготівлі сировини і матеріалів, виготовленням і реалізацією продукції, а також взаємин з бюджетом, банками, постачальниками і покупцями.

Мета фінансового аналізу — оцінка минулої діяльності підприємства, його стану на даний момент І його майбутнього потенціалу.

Фінансовий стан підприємства необхідно розглядати в такій послідовності:

1) відображення в балансі засобів підприємства;

2) розподіл прибутку;

3) утворення і використання фондів цільового фінансування;

4) наявність власних обігових і прирівнюваних до них коштів;

5) стан і використання обігових коштів;

6) оборотність обігових коштів.

Уся статистична інформація, що збирається в балансах і на будь-яких інших рахунках, підлягає уважному вивченню й аналізу, що дозволяє визначити стан справ і можливі шляхи розвитку підприємства.

Насамперед варто провести зіставлення даних, наведених у балансах різних років:

• порівняння абсолютних показників;

• аналіз відсоткових змін абсолютних показників у порівнянні з попереднім і базовим періодами;

• розрахунок питомої ваги кожної статті в підсумку балансу і вивчення динаміки зміни питомих ваг за періодами.

При зіставленні активу і пасиву особливу увагу слід надати структурі капіталу (співвідношення між власними і позиковими засобами) і майна (співвідношення основних і оборотних акти* вів). Головна мета такого аналізу — визначити, у якій мірі капітальні вкладення дозволять через реалізацію продукції здійснити своєчасне покриття боргів.

Одне з найважливіших завдань фінансового аналізу— визначення й аналіз прибутку підприємства. Для аналізу прибутку, що розуміється як різниця між доходами і витратами, використовуються показники рентабельності.

Рентабельність власних засобів дорівнює прибутку, що припадає на 1 грн власних засобів:

де Пр — прибуток;

ВЗ — власні засоби (підсумок І розділу пасиву балансу: статутний капітал, резерви, нерозподілений прибуток, цільове фінансування — за винятком збитків).

Коефіцієнт рентабельності власних засобів характеризує ефективність використання власних засобів. Він особливо важливий для власників підприємства: чим вище рентабельність власних засобів, тим більшу вигоду підприємство приносить своїм акціонерам.

Показник рентабельності капіталу характеризує ефективність використання довгостроково інвестованих у підприємство засобів поза залежністю від джерела цих засобів:

де К — капітал.

Чим вище рентабельність капіталу, тим краще. Під капіталом розуміють усі довгострокові джерела фінансування, використовувані підприємством: це, по-перше, власні засоби (статутний капітал, цільове фінансування, резерви, нерозподілений прибуток) i, по-друге, довгострокові позикові засоби (кредити, позики

й ін.). Кредиторська заборгованість, як і інші короткострокові зобов'язання, не е джерелом довгострокового капіталу, а тому в розрахунку цього показника участі не бере. Таким чином, формула розрахунку капіталу така:

де З Д— довгострокові позикові засоби; П — підсумок (валюта) балансу; ЗК — короткострокова заборгованість.

Можна розглядати капітал і дещо в іншому ракурсі: як суму основних засобів і тієї частини оборотних активів, які фінансуються з довгострокових джерел:

де О3 — вартість основних засобів; Ок — вартість оборотних коштів.

Доданок у дужках являє собою оборотні кошти, які фінансуються з довгострокових джерел. Його часто називають оборотним, чи робочим, капіталом.

Для фінансової стійкості підприємства принципово важливо, щоб величина оборотного капіталу була позитивною, тобто щоб короткострокові джерела фінансування використовувалися винятково для задоволення поточних потреб підприємства у фінансових ресурсах, а не для фінансування довгостроково використовуваних активів.

Коефіцієнт рентабельності діяльності показує частку прибутку у виторгу підприємства:

де В — виторг від реалізації продукції.

Чітких рекомендацій з величини цього показника дати неможливо: усе визначається специфікою конкретної галузі. Наприклад, у підприємства гуртової торгівлі рентабельність діяльності буде невеликою, а в ювелірного магазину — дуже високою. Тому при аналізі цього показника корисно проводити порівняння з конкурентами.

Крім рентабельності, найважливішими показниками, що характеризують ефективність використання засобів підприємства, є показники оборотності. У цілому оборотність показує, скільки разів за аналізований період активи тієї чи іншої групи "обернуться", тобто перетворяться в гроші.

Оборотність капіталу показує, скільки разів за розглянутий період капітал підприємства перетворюється в гроші, який виторг приносить кожна гривня капіталу (чим вище оборотність, тим швидше "крутиться" капітал):

Аналіз оборотності капіталу показує, що на її величину впливають оборотність основних засобів і оборотність оборотного капіталу:

Ці коефіцієнти характеризують ефективність використання основних засобів і оборотного капіталу відповідно, і чим вони вище, тим ефективніше підприємство використовує відповідну групу активів.

Аналіз оборотності оборотного капіталу можна зробити ще більш детальним, розрахувавши оборотність (чи терміни оборотності) кожної групи активів, що входять до складу оборотних коштів: запасів, дебіторської заборгованості, кредиторської заборгованості (це допоможе простежити весь ланцюжок перетворення активів у гроші і знайти місце, де відбувається збій):

де О, — оборотність запасів;

З — середня вартість запасів за період;

Т3 — термін оборотності запасів (днів); Т — тривалість періоду (днів).

Чим вище оборотність запасів, тим менший "баласт" запасів потрібно підприємству для одержання відповідного розміру виторгу:

де Од — оборотність дебіторської заборгованості;

Дз — середня величина дебіторської заборгованості за період;

ТД — термін оборотності дебіторської заборгованості (днів).

Чим менше термін оборотності дебіторської заборгованості, тим швидше підприємство одержує гроші за відвантажену покупцям продукцію, що позитивно впливає на фінансовий стан підприємства, однак іноді збільшення терміну кредиту, наданого покупцям, допомагає наростити обсяг реалізації, тому значення цього коефіцієнта корисно порівнювати з показниками конкурентів:

де Ок — оборотність кредиторської заборгованості;

К,— середня величина кредиторської заборгованості за період;

Тк — термін оборотності кредиторської заборгованості (днів).

Чим повільніше підприємство оплачує кредиторську заборгованість, тим довше воно користується безпроцентним кредитом від постачальників, а тому низька оборотність кредиторське' заборгованості вигідна підприємству; однак надто низькі значення цього показника можуть підірвати репутацію підприємства як надійного позичальника, крім того, за несвоєчасну оплату кредиторської заборгованості можуть стягуватися пені, штрафи тощо.

На основі поданих вище показників можна розрахувати термін оборотності оборотного капіталу:

Даний показник дозволяє зрозуміти, за скільки днів оборотний капітал перетворюється в гроші (чим швидше це відбувається, тим краще). Оборотність за своїм змістом тісно пов'язана з платоспроможністю підприємства, тобто здатністю вчасно розраховуватися за свої борги. Основні показники платоспроможності — коефіцієнт покриття, коефіцієнт термінової ліквідності, коефіцієнт абсолютної ліквідності.

Коефіцієнт покриття характеризує здатність підприємства покрити свої короткострокові зобов'язання з найбільш легкореалізованої частини активів — оборотних коштів:

Оптимальним традиційно вважається співвідношення не нижче 1—2, однак тут можливі варіанти залежно від галузевої належності підприємства, структури запасів, форми розрахунків за товари тощо. Збільшення коефіцієнта покриття — симптом наявності надмірних запасів оборотних коштів, постійне зниження коефіцієнта означає зростаючий ризик неплатоспроможності.

Коефіцієнт термінової ліквідності характеризує можливість погашення короткострокової заборгованості на першу вимогу:

Тут також можуть бути галузеві розбіжності: якщо в цілому нормальним вважається значення коефіцієнта термінової ліквідності не нижче 1, то в роздрібній торгівлі він може знижуватися до 0,4—0,5, оскільки товарно-матеріальні запаси в торгівлі високоліквідні, тобто здатні швидко перетворюватися у гроші.

Коефіцієнт абсолютної ліквідності показує частку короткострокових зобов'язань, що підприємство може погасити відразу, не чекаючи оплати дебіторської заборгованості та реалізації інших активів:

де Гк — грошові кошти;

ФК — короткострокові фінансові вкладення.

Нормальним вважається значення коефіцієнта абсолютної ліквідності не нижче 0,1, але занадто високе значення показника говорить про неефективність використання коштів.

Крім цих коефіцієнтів, використовуються також показники покриття боргів і ліквідності, що вимагають більш точної оцінки власних мобільних засобів за критерієм швидкості їхньої реалізації, а також за оцінкою терміновості платежів:

де Снп — ступінь негайного покриття боргів; РМ — вартість негайно реалізованого майна;

Крім коефіцієнтів платоспроможності, існують спеціальні показники оцінки фінансової стійкості підприємства, що характеризують ступінь незалежності від зовнішніх джерел фінансування. Найважливіші серед них — коефіцієнт автономії і коефіцієнт маневреності власних засобів.

Коефіцієнт автономії характеризує ступінь незалежності підприємства від зовнішніх джерел фінансування:

Ка = ВЗ/П. (6.24)

Бажано, щоб значення коефіцієнта автономії було більше 0,5 (|накше у підприємства можуть виникнути складності в погашенні боргу), однак занадто низьке його значення може свідчити про те, що підприємство не користується довірою в кредиторів чи просто нераціонально використовує власні засоби там, де можна було б обійтися позиковими.

Коефіцієнт маневреності власних засобів показує частку власних засобів підприємства, вкладену в обігові кошти:

Км = (Об-Зк)/ВЗ. (6.25)

З приводу оптимального значення цього показника важко давати будь-які рекомендації. Принципово важливо, щоб цей коефіцієнт був позитивним, тобто щоб всі основні засоби фінансувалися винятково з довгострокових джерел і хоча б деяка частина власних засобів залишалася на формування оборотного капіталу. Занадто низьке значення коефіцієнта маневреності власних засобів свідчить про те, що усі власні засоби підприємства "заморожені" в основних фондах, а виходить, мають низьку мобільність. Занадто високе значення показника може свідчити про марнотратність у використанні дорогих власних засобів, нераціональній політиці використання комерційного кредиту. Тому оптимальне

значення цього показника залежить від специфіки галузі і конкретного підприємства.

Коефіцієнт заборгованості (Кз) та індекс фінансової напруженості (І) дозволяють проаналізувати ступінь заборгованості:

Чим більше власних засобів припадає на одну акцію, тим більш реальна вартість вкладень акціонерів.

На закінчення необхідно відзначити, що наведений перелік коефіцієнтів і показників не є вичерпним і може бути доповнений. Головне не в їхній кількості, а в точності аналізу: показники відображають справжній стан справ лише тоді, коли вихідні дані очищені від усіх перекручень. Для одержання досить точної аналітичної довідки слід розглядати баланси підприємства не менше, ніж за з—5 років, використовуючи при цьому максимум доступної інформації. ;

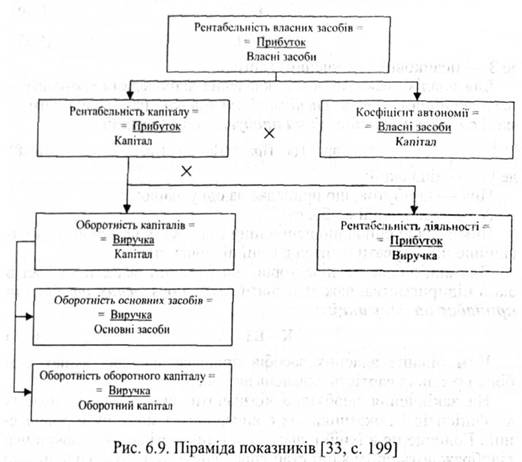

Взаємозв'язок і взаємозалежність найбільш важливих з наведених вище показників дуже добре простежується з допомогою "піраміди показників" (рис. 6,9). Піраміда показників допомагає виявити важелі управління ефективністю діяльності підприємства. Наприклад, для того щоб збільшити рентабельність власних засобів, можна або збільшувати ефективність використання капіталу в цілому, або нарощувати частку позикових засобів. Другий шлях може виявитися ризикованим, оскільки підприємство повинно погасити свої борги, а отже, нарощувати позикові засоби можна лише до визначеної межі. Для збільшення рентабельності капіталу існує два основних шляхи: перший — збільшення рентабельності діяльності за рахунок збільшення цін і зниження витрат, другий —прискорення оборотності активів.

Таким чином, за допомогою піраміди показників контролер може не тільки зробити висновки про фінансовий стан підприємства в даний момент, але й запропонувати шляхи вирішення наявних проблем, виявити сприятливі і несприятливі тенденції.

Одним з найважливіших завдань контролера на підприємстві є своєчасне виявлення "вузьких місць" у фінансовому стані підприємства і відстеження "слабких сигналів" про настання банкрутства.

З метою передбачення банкрутства використовують показник, що носить назву Z-рахунку Альтмана, який розраховується на підставі балансу і звіту про фінансові результати, а також ринкової вартості звичайних і привілейованих акцій:

де Р — резерви; Ф — фонди;

Прн — нерозподілений прибуток;

ПрРЕАЛ — результат від реалізації (тобто виторг від реалізації продукції, робіт, послуг за мінусом затрат на виробництво і реалізацію, але без урахування результатів від іншої реалізації та позареалізаційних операцій);

СК — статутний капітал;

В ч — чистий виторг.

На підставі розрахованого значення Z-рахунку можна зробити висновки щодо ймовірності банкрутства:

Значення Z-рахунку Ймовірність банкрутства

До 1,80 Дуже висока

Від 1,81 до 2,70 Висока

Від 2,71 до 2,90 Існує можливість

Понад 2,90 Дуже низька

Існують ще й інші ознаки можливого банкрутства:

• падіння ринкової вартості цінних паперів фірми;

• нездатність погашення прострочених зобов'язань;

• високий рівень конкуренції і викликане нею зниження цін на продукцію без відповідного зниження витрат виробництва.

З метою забезпечення єдиного методичного підходу при проведенні аналізу фінансового стану вітчизняних підприємств і оцінки структури їхніх балансів, згідно з нашими переконаннями, доцільно підготувати і затвердити, як це зроблено у Російській Федерації "Методичні положення з оцінки фінансового стану підприємств і встановленню незадовільної структури балансу".

Відповідно до вказаних "Методичних положень" аналіз і оцінку структури балансу російські підприємства проводять, використовуючи такі показники:

• коефіцієнт поточної ліквідності;

• коефіцієнт забезпечення власними засобами;

• коефіцієнт відновлення (втрати) платоспроможності.

Коефіцієнт поточної ліквідності характеризує загальну забезпеченість підприємства обіговими коштами для ведення господарської діяльності і своєчасного погашення термінових зобов'язань підприємства. Він показує, скільки грошових одиниць поточних активів підприємства припадає на одну грошову одиницю поточних зобов'язань. Якщо поточні активи перевищують за величиною поточні зобов'язання, тобто коефіцієнт перевищує одиницю, то таке підприємство слід вважати таким, що успішно функціонує.

Коефіцієнт поточної ліквідності (Кп) визначається як відношення вартості оборотних активів, що знаходяться в наявності у підприємства, у вигляді виробничих запасів, готової продукції, коштів, дебіторської заборгованості та інших оборотних активів (підсумок розділу II активу балансу, ряд. 260) до найбільш термінових зобов'язань підприємства у вигляді короткострокових кредитів банків, поточної заборгованості за довгостроковими зобов'язаннями, кредиторської заборгованості за товари, роботи і послуги, поточних зобов'язань за розрахунками та інших поточних зобов'язань (підсумок розділу IV пасиву балансу, ряд. 620).

Коефіцієнт забезпечення власними засобами характеризує наявність власних оборотних коштів у підприємства, необхідних для його фінансової стійкості.

Коефіцієнт забезпеченості власними засобами визначається як відношення різниці між обсягами джерел власних засобів (підсумок розділу І пасиву балансу, ряд, 380) і фактичною вартістю основних засобів та інших необоротних активів (підсумок розділу І активу балансу, ряд. 080) до фактичної вартості оборотних засобів, що знаходяться в наявності у підприємства, у вигляді виробничих запасів, незавершеного виробництва, готової продукції, коштів, дебіторської заборгованості й інших оборотних активів (підсумок розділу II активу балансу, ряд. 260).

Коефіцієнт відновлення (втрати) платоспроможності характеризує наявність реальної можливості в підприємства відновити (або втратити) свою платоспроможність протягом визначеного періоду.

Коефіцієнт відновлення (втрати) платоспроможності визначається як відношення розрахункового коефіцієнта потової ліквідності до його встановленого значення.

Розрахунковий коефіцієнт поточної ліквідності визначається як сума фактичного значення поточної ліквідності на кінець Звітного періоду і зміни значення цього коефіцієнта між кінцем і початком звітного періоду в перерахунку на встановлений період відновлення (втрати) платоспроможності:

Підстави для визнання структури балансу підприємства незадовільною, а підприємства — неплатоспроможним існують при таких умовах:

якщо коефіцієнт поточної ліквідності на кінець звітного періоду має значення менше 2;

якщо коефіцієнт забезпеченості власними засобами на кінець звітного періоду має значення менше 0,1.

У тому разі, якщо хоча б один із зазначених коефіцієнтів має значення нижче нормативного, розраховують коефіцієнт відновлення платоспроможності за період, рівний шести місяцям.

Зазначений коефіцієнт, що приймає значення більше 1, свідчить про наявність реальної можливості у підприємства відновити свою платоспроможність.

При значенні коефіцієнта менше 1 можна говорити про відсутність у підприємства реальної можливості відновити платоспроможність найближчим часом.

Якщо ж коефіцієнти поточної ліквідності і забезпеченості власними засобами приймають значення, що перевищують нормативні чи рівні їм, то розраховують коефіцієнт втрати платоспроможності за період, рівний трьом місяцям.

Коефіцієнт втрати платоспроможності, що приймає значення менше 1, свідчить про те, що в підприємства найближчим часом може бути втрачена платоспроможність.

Розглянуті показники дозволяють оцінити ймовірність банкрутства підприємства шляхом розрахунку коефіцієнтів ліквідності й аналізу їхньої зміни. Глибинною причиною втрати платоспроможності є економічна неефективність функціонування підприємства, тому для своєчасної діагностики кризи, що насувається, необхідний аналіз фінансового результату і визначення зони беззбитковості.

6.3.3. Аналіз фінансової стійкості підприємства

6.3.4. Аналіз дебіторської і кредиторської заборгованості

6.3.5. Оцінка кредито - і платоспроможності

6.3.6. Аналіз оборотності засобів

Розділ 7 КОНТРОЛІНГ ІНВЕСТИЦІЙНИХ ПРОЕКТІВ

7.1. Поняття про контролінг інвестиційних проектів, його мета і завдання

7.2. Принципи, функції та види контролінгу інвестиційних проектів

7.3. Критерії оцінки інвестиційних проектів у контролінгу

7.3.1. Традиційні критерії