Оцінка стану динаміки економічного потенціалу підприємства охоплює оцінку майнового стану підприємства, оцінку результативності фінансово-господарської діяльності, оцінку фінансового стану підприємства.

Оцінку майнового стану підприємства можна здійснити шляхом визначення суми господарських засобів, що знаходяться у розпорядженні підприємства; вартості основних засобів; коефіцієнта зносу основних засобів.

Оцінку результативності фінансово-господарської діяльності характеризують такі основні показники:

- прибутковість, рентабельність виробництва продукції і рентабельність підприємства, рентабельність активів;

-динамічність діяльності (темпи зростання валового доходу від реалізації продукції);

- ринкова та інвестиційна активність (цінність акцій, рентабельність акцій, коефіцієнт котирування акцій). Оцінку фінансового стану визначають:

-сума власних засобів підприємства (зобов'язання, коефіцієнт співвідношення залучених і власних коштів, коефіцієнт покриття, наявність в балансі "хворих" статей);

— збитки підприємства;

— кредити і позики не погашені.

Аналіз усіх перелічених показників слід здійснювати в динаміці, розраховувати і визначати темпи зміни цих показників.

6.3.3. Аналіз фінансової стійкості підприємства

Фінансова стійкість підприємства і його фінансова незалежність від зовнішніх позичкових джерел відіграє важливе значення в умовах ринкової економіки, коли господарська діяльність здійснюється за рахунок самофінансування і залучених коштів.

Фінансова стійкість оцінюється за співвідношенням власних і позичених коштів у активах підприємства. Вона показує, скільки позичених коштів припадає на 1 грн вкладених у активи власних

КОШТІВ (К ф. ст = К поз К вл.). (6.31)

Якщо величина коефіцієнта фінансової стійкості більше одиниці, то підприємство знаходиться у критичній точці фінансового стану, бо позичені кошти перевищують власну величину, тобто підприємство не має можливості повернути позичені кошти.

Крім коефіцієнта фінансової стійкості, фінансову стійкість підприємства характеризують:

— запас джерел власних коштів (запас підприємства за умови, що його власні кошти перевищують позичені);

— коефіцієнт довготермінового залучення позичених коштів (обчислюється діленням довготермінових активів і позик на власні кошти плюс довготермінові позичені кошти). Він показує частку довготермінових позик, використаних для фінансування активів підприємства з власними коштами;

— коефіцієнт маневреності власних коштів (частка від ділення власних оборотних коштів на всю суму джерел власних коштів);

- коефіцієнт нагромадження амортизації (відношення суми нагромадженої амортизації до її первісної вартості);

— коефіцієнт реальної вартості основних засобів у майні підприємства (відношення залишкової вартості основних засобів до чистої вартості майна підприємства).

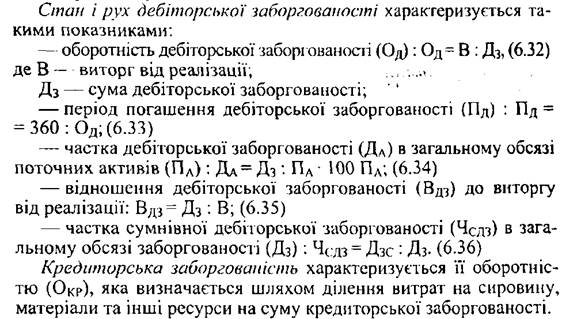

6.3.4. Аналіз дебіторської і кредиторської заборгованості

Дебіторська і кредиторська заборгованість мають великий вплив на фінансовий стан підприємства. Тому їх аналізу слід приділяти важливе значення.

Мета аналізу — прийняття управлінських рішень для їх зменшення і застосування своєчасних заходів по стягненню сумнівної дебіторської заборгованості і своєчасного покриття кредиторської. Адже як відомо, дебіторська заборгованість — це вилучення з господарської діяльності даного підприємства оборотних коштів, що стає причиною фінансових утруднень, а кредиторська — результат напруженого фінансового стану через брак потрібних коштів різним організаціям і особам.

6.3.6. Аналіз оборотності засобів

Розділ 7 КОНТРОЛІНГ ІНВЕСТИЦІЙНИХ ПРОЕКТІВ

7.1. Поняття про контролінг інвестиційних проектів, його мета і завдання

7.2. Принципи, функції та види контролінгу інвестиційних проектів

7.3. Критерії оцінки інвестиційних проектів у контролінгу

7.3.1. Традиційні критерії

7.3.2. Критерії з дисконтуванням грошових потоків

7.3.3. Критеріїв умовах ризику і невизначеності

7.4. Процес створення системи контролінгу інвестицій та його етапи