Кредитоспроможність підприємства — це спроможність його своєчасно повернути отриманий кредит.

Перш ніж надати кредит, банк вивчає фінансовий стан діяльності підприємства за такими параметрами:

1. Чи розрахувалося підприємство за раніше отриманий кредит?

2. Можливість підприємства випускати конкурентоздатну продукцію.

3. Доходи підприємства.

4. Співвідношення між власними і позиченими коштами.

5. Мета використання одержаних коштів.

6. Можливість погашення кредиту.

7. Забезпеченість кредиту відповідною заставою тощо.

Для аналізу кредитоспроможності підприємства визначають і аналізують норму прибутку і ліквідність.

Норма прибутку на вкладений капітал (Р) визначається шляхом ділення величини прибутку на загальну суму капіталу.

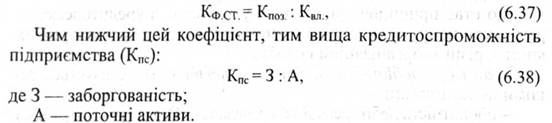

Ліквідність підприємства характеризується коефіцієнтом фінансової стійкості і залучення коштів (Кф.ст.), який відображає ступінь фінансової незалежності підприємства від позичкових джерел:

Платоспроможність підприємства — це здатність розраховуватися за своїми фінансовими зобов'язаннями за рахунок наявних активів, що можуть бути використані для погашення боргів. До них належать ті елементи оборотних засобів, які можна реалізувати, а також залишки готової продукції на складі і відвантажені покупцям, дебіторська заборгованість (крім безнадійної), цінні папери, грошові кошти на поточному рахунку, у тому числі на депозитних рахунках, касова готівка.

Рівень платоспроможності підприємства характеризується поточною платоспроможністю підприємства, коефіцієнтом покриття поточних пасивів і коефіцієнтом покриття поточних зобов'язань.

При аналізі порівнюються показники платоспроможності звітного (аналізуючого) періоду до базисного (планового чи минулого року), визначаються відхилення і виявляються причини. На основі результатів аналізу розробляються шляхи поліпшення фінансового стану підприємства.

6.3.6. Аналіз оборотності засобів

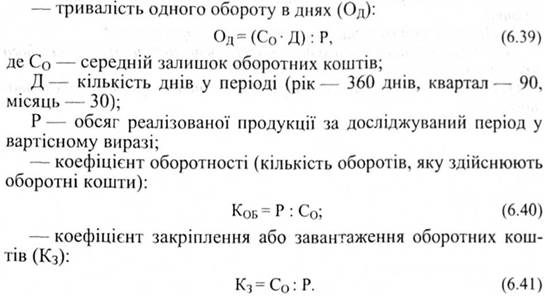

Оборотність, прискорення якої сприяє економії часу та вивільненню коштів з обороту є узагальнюваним показником використання оборотних коштів підприємства.

Аналіз оборотності оборотних коштів проводиться з метою пошуку резервів поліпшення їх використання.

Використання оборотних коштів (засобів) характеризується такими показниками:

Чим менший коефіцієнт завантаження коштів, тим ефективніше використовуються оборотні кошти.

Методика аналізу оборотності оборотних коштів полягає у порівнянні показників оборотності оборотних коштів підприємства за поточний рік з аналогічними показниками за минулий рік.

Контрольні питання для самоперевірки

1. З якою метою проводиться експертна діагностика фінансово-господарського стану підприємства?

2. Охарактеризуйте джерела інформації, які використовуються для експертної діагностики фінансово-господарського стану підприємства.

3. Перелічіть головні завдання, які слід вирішити при проведенні експертної діагностики фінансово-господарського стану підприємства.

4. Які методи стратегічної діагностики застосовуються при експертній оцінці фінансово-господарського стану підприємства?

5. Назвіть найбільш поширені спеціальні методи, з допомогою яких можна здійснити аналіз стратегічної позиції підприємства на ринку.

6. Що саме відносять до методів оперативної діагностики фінансово-господарського стану підприємства.

7. Які показники покладено в основу аналізу фінансового стану підприємства?

8. Що таке Z-рахунок Альтмана і з якою метою його використовують?

9. Що являє собою фінансова стійкість підприємства?

10. У чому відмінність платоспроможності підприємства від його кредитоспроможності?

11. Назвіть показники дебіторської і кредиторської заборгованості.

Розділ 7 КОНТРОЛІНГ ІНВЕСТИЦІЙНИХ ПРОЕКТІВ

7.1. Поняття про контролінг інвестиційних проектів, його мета і завдання

7.2. Принципи, функції та види контролінгу інвестиційних проектів

7.3. Критерії оцінки інвестиційних проектів у контролінгу

7.3.1. Традиційні критерії

7.3.2. Критерії з дисконтуванням грошових потоків

7.3.3. Критеріїв умовах ризику і невизначеності

7.4. Процес створення системи контролінгу інвестицій та його етапи

7.5. Процес реалізації контролінгу інвестиційних проектів