Процесу формування та виконання місцевих бюджетів за видатками передує складання бюджетних запитів та кошторисів установами, що фінансуються за рахунок коштів відповідного бюджету.

Кошторис є основним плановим фінансовим документом бюджетної установи, який визначає повноваження щодо отримання надходжень та розподілу бюджетних асигнувань на утримання установи, здійснення заходів щодо її господарського розвитку протягом бюджетного періоду (додаток В).

Порядок формування та виконання кошторисів визначається Постановою Кабінету Міністрів України "Про затвердження Порядку складання, розгляду, затвердження та основних вимог до виконання кошторисів бюджетних установ" від 28 лютого 2002 р. № 228 [20].

Порядок складання проектів кошторисів

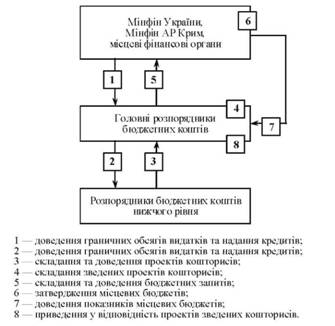

Алгоритм складання проектів кошторисів подано на рис. 5.2.

Складання проектів кошторисів розпочинається з доведення Мінфіном, Міністерством фінансів Автономної Республіки Крим, місцевими фінансовими органами до головних розпорядників інформації про граничні обсяги видатків бюджету та надання кредитів з бюджету загального фонду проекту відповідного бюджету на наступний рік.

Рис. 5.2. Алгоритм складання проектів кошторисів

Головні розпорядники визначають для розпорядників нижчого рівня граничні обсяги видатків бюджету та/або надання кредитів з бюджету із загального фонду бюджету, термін подання проектів кошторисів, порядок їх складання, інші показники, яких слід дотримуватися відповідно до законодавства і які необхідні для правильного визначення видатків бюджету або надання кредитів з бюджету у проектах кошторисів.

Після надання розпорядниками проектів кошторисів головним розпорядникам останні розглядають їх показники щодо законності та правильності розрахунків, доцільності запланованих видатків бюджету, відповідності економічній класифікації видатків, дотримання норм, цін, лімітів, а також інших показників відповідно до законодавства та складають проекти зведених кошторисів. Крім того, формування видатків має здійснюватись на принципах суворого режиму економії коштів і матеріальних цінностей. До кошторисів включаються видатки, відповідно до профілю діяльності установи.

На основі проектів зведених кошторисів головні розпорядники формують бюджетні запити для внесення до проектів відповідних бюджетів.

Обов'язковому фінансовому забезпеченню підлягають видатки, які законодавством визначені як першочергові - видатки на оплату праці з нарахуваннями, виплату стипендій, а також на господарське утримання установ. У разі забезпечення коштами невідкладних витрат та відсутності заборгованості можуть передбачатися капітальні видатки - на придбання обладнання, капітальний ремонт приміщень тощо.

У процесі складання та затвердження проектів кошторисів залишки бюджетних коштів за спеціальним фондом кошторисів не плануються.

Після затвердження місцевих бюджетів проекти зведених кошторисів приводяться у відповідність з показниками бюджету.

Порядок розгляду і затвердження кошторисів

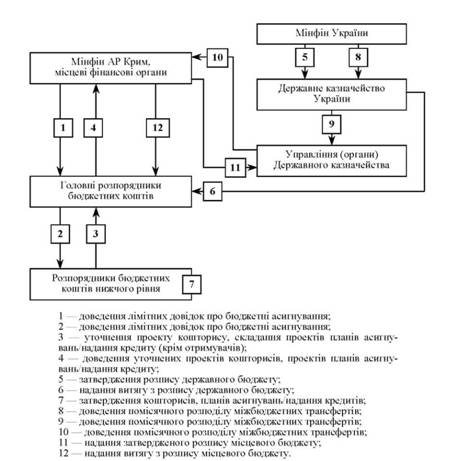

Механізми розгляду і затвердження кошторисів бюджетних установ подано на рис. 5.3.

У двотижневий термін з дня ухвалення відповідного рішення про місцевий бюджет місцеві фінансові органи доводять до головних розпорядників лімітні довідки про бюджетні асигнування (додаток Ґ).

Лімітна довідка про бюджетні асигнування - це документ, який містить затверджені бюджетні призначення (встановлені бюджетні асигнування) та їх помісячний розподіл, а також інші показники, що згідно з законодавством мають бути визначені на основі нормативів, і видається відповідно Мінфіном, Міністерством фінансів Автономної Республіки Крим, місцевим фінансовим органом, головним розпорядником.

Показники лімітної довідки доводяться до відома головних розпорядників, розпорядників нижчого рівня для уточнення проектів кошторисів і складання проектів наступних планів:

План асигнувань загального фонду бюджету (за винятком надання кредитів з бюджету) - це помісячний розподіл бюджетних асигнувань (за винятком надання кредитів з бюджету), затверджених у загальному фонді кошторису, за скороченою формою економічної класифікації видатків, який регламентує протягом бюджетного періоду взяття бюджетних зобов'язань та здійснення платежів відповідно до зазначених зобов'язань (додаток Д).

План надання кредитів із загального фонду бюджету - це помісячний розподіл надання кредитів з бюджету, затверджених у загальному фонді кошторису, за класифікацією кредитування бюджету, який регламентує протягом бюджетного періоду взяття бюджетних зобов'язань та здійснення платежів відповідно до зазначених зобов'язань (додаток Е).

Рис. 5.3. Механізми розгляду і затвердження кошторисів установ, які фінансуються за рахунок місцевих бюджетів

План спеціального фонду державного (місцевого) бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків) - це помісячний розподіл бюджетних асигнувань (за винятком власних надходжень бюджетних установ та відповідних видатків), затверджених у спеціальному фонді кошторису, за скороченою формою економічної класифікації видатків або класифікацією кредитування бюджету, який регламентує протягом бюджетного періоду взяття бюджетних зобов'язань та здійснення платежів відповідно до зазначених зобов'язань, в розрізі доходів бюджету за кодами класифікації доходів бюджету, фінансування бюджету за кодами класифікації фінансування бюджету за типом боргового зобов'язання, повернення кредитів до спеціального фонду бюджету за кодами програмної класифікації видатків та кредитування бюджету і класифікації кредитування бюджету (додаток Ж).

План використання бюджетних коштів - це розподіл бюджетних асигнувань, затверджених у кошторисі, в розрізі видатків бюджету, структура яких відповідає повній економічній класифікації видатків та класифікації кредитування бюджету (додаток 3).

Помісячний план використання бюджетних коштів - це помісячний розподіл бюджетних асигнувань, затверджених у кошторисі, за скороченою економічною класифікацією видатків бюджету, який регламентує для вищих навчальних закладів НУ рівня акредитації та наукових установ, що утримуються за рахунок бюджетних коштів, протягом бюджетного періоду взяття бюджетних зобов'язань та здійснення платежів відповідно до зазначених зобов'язань (додаток К).

Зазначені вище плани затверджуються разом з кошторисом, оскільки є його невід'ємними частинами.

Розпорядники нижчого рівня приводять свої витрати у відповідність із показниками, що доведені лімітними довідками, уточнюють проекти кошторисів, складають проекти зазначених вище планів і подають їх головним розпорядникам для уточнення показників проектів зведених кошторисів і складання проектів зведених планів.

Обов'язковим є затвердження розпорядниками у кошторисах обсягу коштів на оплату комунальних послуг та енергоносіїв у межах затверджених лімітів.

Далі головні розпорядники подають Мінфіну, Міністерству фінансів Автономної Республіки Крим, місцевим фінансовим органам уточнені проекти зведених кошторисів, зведених планів асигнувань/кредитування для складання і затвердження розпису відповідного бюджету згідно з установленими бюджетними призначеннями для загального і спеціального фонду в розрізі головних розпорядників.

Отримання головними розпорядниками бюджетних коштів даних з розпису державного бюджету дає можливість затвердити розпорядникам - кошториси та плани асигнувань/кредитування, одержувачам - плани витрачання бюджетних коштів.

Доведення до місцевих фінансових органів помісячного розподілу міжбюджетних трансфертів за кодами бюджетів разом з затвердженим розписом державного бюджету є підставою для перерахування трансфертів з державного бюджету до відповідного місцевого бюджету. Також ця інформація враховується під час складання помісячного розпису асигнувань загального фонду відповідного місцевого бюджету.

У свою чергу Міністерство фінансів Автономної Республіки Крим, місцеві фінансові органи доводять до відповідних органів Державної казначейської служби затверджені розписи відповідних місцевих бюджетів, а до головних розпорядників - витяги із зазначених розписів, які є підставою для затвердження кошторисів, планів асигнувань/надання кредитів - розпорядниками, планів використання бюджетних коштів - одержувачами.

Протягом 30 календарних днів після затвердження розписів відповідних бюджетів кошториси та відповідні плани мають бути затверджені.

Кошторис за загальним і спеціальним фондами затверджується на рік без розподілу за періодами в обсязі, який дорівнює сумі цих фондів.

Порядок розгляду і затвердження кошторисів

Основні вимоги щодо виконання кошторису

5.3. Теорія і практика формування й виконання видатків місцевих бюджетів

5.4. Застосування програмно-цільового методу в бюджетному процесі

Тема 6. Фінансове вирівнювання та бюджетне регулювання

6.1. Міжбюджетні відносини: сутність та моделі організації

6.2. Фінансове вирівнювання та механізми бюджетного регулювання

6.3. Міжбюджетні трансферти

6.4. Порядок розрахунку обсягу міжбюджетних трансфертів (дотації вирівнювання та коштів, що передаються до державного бюджету України)