Планування бюджетних видатків починається на стадії складання місцевого бюджету. Основою при плануванні є очікуване виконання бюджету за видатками за рік, що передує року планування. Звітні дані про виконання бюджету за видатками, що є в розпорядженні Міністерства фінансів України і фінансових органів, як правило, за півріччя доповнюються оцінкою очікуваного виконання цих показників за період, який залишається до кінця року. Аналіз звітних показників та оцінювання їхньої перспективи до кінця року дає змогу визначити очікуване виконання бюджету за видатками.

Видатки бюджету на наступний рік планують з урахуванням ухвалених та затверджених у Законі України "Про Державний бюджет" соціальних стандартів щодо прожиткового мінімуму, мінімальної заробітної плати та ін. Також до уваги беруться зміни цін на стратегічні ресурси, чисельність штатних працівників по місту, показники споживання електроенергії, водопостачання, водовідведення, газифікації та інші. Також враховуються коефіцієнти зростання (індекс інфляції). Це дає змогу обгрунтувати доцільність збільшення бюджетних видатків і спрогнозувати їх на майбутній період.

Крім того, Рада міністрів Автономної Республіки Крим, місцеві державні адміністрації, виконавчі органи відповідних місцевих рад складають та схвалюють прогноз місцевого бюджету на наступні за плановим два бюджетні періоди, який базується на прогнозі Державного бюджету України на наступні за плановим два бюджетні періоди. Це відповідає положенням Бюджетного кодексу України щодо впровадження середньострокового планування бюджетів України.

Прогноз місцевого бюджету на наступні за плановим два бюджетні періоди грунтується на індикативних прогнозних показниках місцевого бюджету за основними видами доходів, фінансування, видатків і кредитування, індикативних прогнозних показниках місцевого боргу та гарантованого боргу, а також індикативних прогнозних показниках за бюджетними програмами, які забезпечують протягом декількох років виконання інвестиційних програм (проектів).

У видатках загального фонду міського бюджету враховуються кошти на утримання установ адміністративно-територіальної одиниці та фінансування заходів, перелік яких визначений ст. 90 та 91 Бюджетного кодексу України.

На певних територіях видатки на охорону здоров'я плануються з урахуванням вимог Закону України "Про порядок проведення реформування системи охорони здоров'я у Вінницькій, Дніпропетровській, Донецькій областях та м. Києві" від 7 липня 2011 року № 3612: видатки на первинну медичну допомогу - за рахунок коштів міського та районного бюджету, видатки на вторинну медичну допомогу - за рахунок коштів обласного бюджету [3].

При розрахунку видатків на охорону здоров'я, освіту, соціальне забезпечення, культуру, фізичну культуру та спорт, молодіжну політику застосовується єдиний підхід.

Першочерговим є забезпечення фінансування захищених видатків.

Витрати на заробітну плату розраховуються з урахуванням планованих розмірів мінімальної заробітної плати та підвищення розміру посадового окладу (тарифної ставки) працівника I тарифного розряду Єдиної тарифної сітки, а також виходячи зі штатної чисельності фактично зайнятих посад на момент планування.

Витрати на оплату комунальних послуг та енергоносіїв плануються, виходячи з фактичних натуральних показників споживання, причому вони збільшуються на коефіцієнти, застосовані на державному рівні при розрахунку обсягів міжбюджетних трансфертів місцевим бюджетам.

Так, на 2012 рік установлені такі коефіцієнти:

- на оплату теплопостачання - 1,3058;

- на оплату природного газу - 1,4846;

- на оплату електроенергії - 1,2;

- на оплату водопостачання і водовідведення, інших комунальних послуг та енергоносіїв - 1,112.

Видатки на харчування за галузями "Освіта" (КФКВ 010116) та "Охорона здоров'я" (КФКВ 080000) плануються, виходячи з норм попереднього року з урахуванням підвищення цін на продукти харчування, але в межах наявного фінансового ресурсу.

Планування коштів на придбання медикаментів здійснюється, виходячи з фактичних витрат за минулий (звітний) рік із застосуванням індексу інфляції на рік, що планується.

Видатки на надання пільг за галуззю "Соціальний захист населення та соцзабезпечення" (КФКВ 090000) передбачаються з урахуванням контингенту одержувачів.

Інші поточні видатки плануються, виходячи з мінімальних потреб та режиму економії.

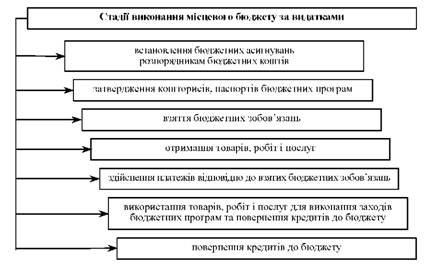

Процедура виконання бюджету за видатками передбачає такі етапи (рис. 5.4).

Затвердження загального обсягу видатків міського бюджету відбувається відповідно до функціональної структури бюджету (табл. 5.1) і по головних розпорядниках коштів (табл. 5.2).

Рис. 5.4. Стадії виконання місцевого бюджету за видатками

Таблиця 5.1. ВИДАТКИ БЮДЖЕТУ ЗА ФУНКЦІОНАЛЬНОЮ КЛАСИФІКАЦІЄЮ

КФК | Видатки бюджету |

010000 | Державне управління - разом, у тому числі: |

010116 | Органи місцевого самоврядування |

070000 | Освіта - разом |

080000 | Охорона здоров'я |

090000 | Соціальний захист та соціальне забезпечення - разом, у тому числі: |

090201 | Пільги ветеранам війни, особам, на яких поширюється чинність Закону України "Про статус ветеранів війни, гарантії їх соціального захисту", особам, які мають особливі заслуги перед Батьківщиною, вдовам (вдівцям) та батькам померлих (загиблих) осіб, які мають особливі заслуги перед Батьківщиною, дітям війни, особам, які мають особливі трудові заслуги перед Батьківщиною, вдовам (вдівцям) та батькам померлих (загиблих) осіб, які мають особливі трудові заслуги перед Батьківщиною, жертвам нацистських переслідувань та реабілітованим громадянам , які стали інвалідами внаслідок репресій або є пенсіонерами, на житлово-комунальні послуги |

КФК | Видатки бюджету |

090202 | Пільги ветеранам війни, особам, на яких поширюється чинність Закону України "Про статус ветеранів війни, гарантії їх соціального захисту", особам, які мають особливі заслуги перед Батьківщиною, вдовам (вдівцям) та батькам померлих (загиблих) осіб, які мають особливі заслуги перед Батьківщиною, особам, які мають особливі трудові заслуги перед Батьківщиною, вдовам (вдівцям) та батькам померлих (загиблих) осіб, які мають особливі трудові заслуги перед Батьківщиною, жертвам нацистських переслідувань на придбання твердого палива та скрапленого газу |

090203 | Інші пільги ветеранам війни, особам, на яких поширюється чинність Закону України "Про статус ветеранів війни, гарантії їх соціального захисту", особам, які мають особливі заслуги перед Батьківщиною, вдовам (вдівцям) та батькам померлих (загиблих) осіб, які мають особливі заслуги перед Батьківщиною, ветеранам праці, особам, які мають особливі трудові заслуги перед Батьківщиною, вдовам (вдівцям) та батькам померлих (загиблих) осіб, які мають особливі трудові заслуги перед Батьківщиною, жертвам нацистських переслідувань та реабілітованим громадянам , які стали інвалідами внаслідок репресій або є пенсіонерами |

090204 | Пільги ветеранам військової служби, ветеранам органів внутрішніх справ, ветеранам державної пожежної охорони, ветеранам Державної служби спеціального зв'язку та захисту інформації України, вдовам (вдівцям) померлих (загиблих) ветеранів військової служби, ветеранів органів внутрішніх справ, ветеранів державної пожежної охорони та ветеранів Державної служби спеціального зв'язку та захисту інформації України, звільненим зі служби за віком, хворобою або вислугою років військовослужбовцям Служби безпеки України, працівникам міліції, особам начальницького складу податкової міліції, рядового і начальницького складу кримінально-виконавчої системи, державної пожежної охорони, пенсіонерам з числа слідчих прокуратури, дітям (до досягнення повноліття) працівників міліції, осіб начальницького складу податкової міліції, рядового і начальницького складу кримінально-виконавчої системи, державної пожежної охорони, загиблих або померлих у зв'язку з виконанням службових обов'язків, непрацездатним членам сімей, які перебувають на їх утриманні, звільненим з військової служби особам, які стали інвалідами під час проходження військової служби, батькам та членам сімей військовослужбовців, які загинули (померли) або пропали безвісти під час проходження військової служби, батькам та членам сімей осіб рядового і начальницького складу органів і підрозділів цивільного захисту, Державної служби спеціального зв'язку та захисту інформації України, які загинули (померли), пропали безвісти або стали інвалідами при проходженні служби, на житлово-комунальні послуги |

090205 | Пільги ветеранам військової служби, ветеранам органів внутрішніх справ, ветеранам державної пожежної охорони, ветеранам Державної служби спеціального зв'язку та захисту інформації України, вдовам (вдівцям) померлих (загиблих) ветеранів військової служби, ветеранів органів внутрішніх справ, ветеранів державної пожежної охорони та ветеранів Державної служби спеціального зв'язку та захисту інформації України, звільненим зі служби за віком, хворобою або вислугою років працівникам міліції, особам начальницького складу податкової міліції, рядового і начальницького складу кримінально-виконавчої системи, |

КФК | Видатки бюджету |

державної пожежної охорони, дітям (до досягнення повноліття) працівників міліції, осіб начальницького складу податкової міліції, рядового і начальницького складу кримінально-виконавчої системи, державної пожежної охорони, загиблих або померлих у зв'язку з виконанням службових обов'язків, непрацездатним членам сімей, які перебувають на їх утриманні, на придбання твердого палива | |

090207 | Пільги громадянам, які постраждали внаслідок Чорнобильської катастрофи, дружинам (чоловікам) та дітям померлих громадян, смерть яких пов'язана з Чорнобильською катастрофою, на житлово-комунальні послуги |

090208 | Пільги громадянам, які постраждали внаслідок Чорнобильської катастрофи, дружинам (чоловікам) та дітям померлих громадян, смерть яких пов'язана з Чорнобильською катастрофою, на придбання твердого палива |

090209 | Інші пільги громадянам, які постраждали внаслідок Чорнобильської катастрофи, дружинам (чоловікам) та дітям померлих громадян, смерть яких пов'язана з Чорнобильською катастрофою |

090210 | Пільги пенсіонерам з числа спеціалістів із захисту рослин, передбачені частиною четвертою статті 20 Закону України "Про захист рослин", громадянам, передбачені пунктом Т частини першої статті 77 Основ законодавства про охорону здоров'я, частиною четвертою |

090211 | Пільги громадянам, передбачені пунктом Т частини першої статті 77 Основ законодавства про охорону здоров'я, частиною четвертою статті 29 Основ законодавства про культуру, абзацом першим частини четвертої статті 57 Закону України "Про освіту", на придбання твердого та рідкого пічного побутового палива |

090214 | Пільги окремим категоріям громадян з послуг зв'язку |

090215 | Пільги багатодітним сім'ям на житлово-комунальні послуги |

090216 | Пільги багатодітним сім'ям на придбання твердого палива та скрапленого газу |

090302 | Допомога у зв'язку з вагітністю і пологами |

090303 | Допомога на догляд за дитиною віком до 3 років |

090304 | Одноразова допомога при народженні дитини |

090305 | Допомога на дітей, які перебувають під опікою чи піклуванням |

090306 | Допомога на дітей одиноким матерям |

090307 | Тимчасова державна допомога дітям |

090308 | Допомога при усиновленні дитини |

090401 | Державна соціальна допомога малозабезпеченим сім'ям |

090405 | Субсидії населенню для відшкодування витрат на оплату житлово-комунальних послуг |

090406 | Субсидії населенню для відшкодування витрат на придбання твердого та рідкого пічного побутового палива і скрапленого газу |

КФК | Видатки бюджету |

090411 | Кошти на забезпечення побутовим вугіллям окремих категорій населення |

090412 | Інші видатки на соціальний захист населення -разом, у тому числі: |

доставка в органи СМЕ та захоронення померлих громадян (самотніх та бездомних) | |

додаткові пільги з послуг зв'язку | |

поховання, матеріальна допомога, стипендії | |

090414 | Компенсація особам, які згідно зі статтями 43 та 48 Гірничого закону України мають право на безоплатне отримання вугілля на побутові потреби, але проживають у будинках, що мають центральне опалення |

090416 | Інші видатки на соціальний захисту ветеранів війни та праці |

090802 | Інші програми соціального захисту неповнолітніх |

091101 | Утримання центрів соціальних служб для сім'ї, дітей та молоді |

091102 | Програми і заходи центрів соціальних служб для сім'ї, дітей та молоді |

091103 | Соціальні програми і заходи державних органів у справах молоді |

091104 | Соціальні програми і заходи державних органів у справах жінок |

091107 | Соціальні програми і заходи державних органів у справах сім'ї |

091204 | Територіальні центри і відділення соціальної допомоги на дому |

091205 | Виплати грошової компенсації фізичним особам, які надають соціальні послуги громадянам похилого віку, інвалідам, дітям-інвалідам, хворим, які не здатні до самообслуговування і потребують сторонньої допомоги |

091207 | Пільги, що надаються населенню (крім ветеранів війни і праці, військової служби, органів внутрішніх справ та громадян, які постраждали внаслідок Чорнобильської катастрофи), на оплату житлово-комунальних послуг і природного газу |

091209 | Фінансова підтримка громадських організацій інвалідів і ветеранів |

091300 | Державна соціальна допомога інвалідам з дитинства та дітям-інвалідам |

100000 | Житлово-комунальне господарство - разом, у тому числі: |

100101 | Житлово-експлуатаційне господарство |

100102 | Капітальний ремонт житлового фонду місцевих органів влади |

100105 | Видатки на утримання об'єктів соціальної сфери підприємств, що передаються до комунальної власності |

100201 | Теплові мережі |

100202 | Водопровідно - каналізаційне господарство |

100203 | Благоустрій міст, сіл, селищ |

100205 | Газові заводи і газова мережа |

100209 | Заходи, пов'язані з поліпшенням питної води |

КФК | Видатки бюджету |

100302 | Комбінати комунальних підприємств, районні виробничі об'єднання та інші підприємства, установи та організації житлово-комунального господарства |

110000 | Культура і мистецтво - разом, у тому числі: |

110103 | Філармонії, музичні колективи і ансамблі та інші мистецькі заклади та заходи |

110502 | Інші культурно-освітні заклади та заходи |

130000 | Фізична культура і спорт - разом, у тому числі: |

150000 | Будівництво - разом, у тому числі: |

150101 | Капітальні вкладення |

160000 | Сільське і лісове господарство, рибне господарство та мисливство |

160101 | Землеустрій |

170000 | Транспорт, дорожнє господарство, зв'язок, телекомунікації та інформатика - разом, у тому числі: |

170102 | Компенсаційні виплати на пільговий проїзд автомобільним транспортом окремим категоріям громадян |

170602 | Компенсаційні виплати на пільговий проїзд електротранспортом окремим категоріям громадян |

170603 | Інші заходи у сфері електротранспорту |

170703 | Видатки на проведення робіт, пов'язаних з будівництвом, реконструкцією, ремонтом та утриманням автомобільних доріг |

180000 | Інші послуги, пов'язані з економічною діяльністю - разом, у тому числі: |

180109 | Програма стабілізації та соціально-економічного розвитку територій |

180404 | Підтримка малого і середнього підприємництва |

200200 | Охорона і раціональне використання земель |

210105 | Видатки на запобігання та ліквідацію надзвичайних ситуацій та наслідків стихийного лиха |

210110 | Заходи з організації рятування на водах |

240604 | Інша діяльність у сфері охорони навколишнього природного середовища |

240900 | Цільові фонди, утворені Верховною Радою Автономної Республіки Крим, органами місцевого самоврядування і місцевими органами виконавчої влади |

250000 | Видатки, не віднесені до основних груп - разом, в тому числі |

250102 | Резервний фонд |

250311 | Дотації вирівнювання, що передаються з районних та міських (міст Києва і Севастополя, міст республіканського і обласного значення) бюджетів |

КФК | Видатки бюджету |

250315 | Інші дотації |

250353 | Субвенція на проведення видатків місцевих бюджетів, що не враховуються при визначенні обсягу міжбюджетних трансфертів |

250354 | Субвенція з державного бюджету місцевим бюджетам на будівництво, реконструкцію, ремонт та утримання вулиць і доріг комунальної власності у населених пунктах |

250404 | Інші видатки |

Таблиця 5.2. ВИДАТКИ БЮДЖЕТУ ЗА ГОЛОВНИМИ РОЗПОРЯДНИКАМИ БЮДЖЕТНИХ КОШТІВ (НА ПРИКЛАДІ МІСЬКОГО БЮДЖЕТУ м. МАКІЇВКИ ДОНЕЦЬКОЇ ОБЛАСТІ)

Фінансування видатків міського бюджету здійснюється в межах фактичних надходжень доходів із застосуванням режиму економії.

Розпорядники коштів міського бюджету мають право брати зобов'язання на здійснення видатків тільки в межах відповідних бюджетних призначень, установлених на відповідний рік (рік виконання), враховуючи необхідність виконання бюджетних зобов'язань минулих років, взятих на облік управлінням Державної казначейської служби України.

За наявності простроченої заборгованості з заробітної плати, стипендій, а також за спожиті комунальні послуги та енергоносії розпорядники бюджетних коштів в межах бюджетних асигнувань за загальним фондом не беруть бюджетні зобов'язання та не здійснюють платежі за іншими заходами, пов'язаними з функціонуванням бюджетних установ (крім захищених видатків бюджету), до погашення такої заборгованості.

Керівники бюджетних установ утримують чисельність працівників і здійснюють фактичні видатки на заробітну плату, включно з витратами на премії та інші види заохочень або винагород, матеріальну допомогу тільки в межах фонду заробітної плати, затвердженого в кошторисах на утримання бюджетних установ.

Фінансування природоохоронних заходів з міського бюджету здійснюється в межах надходження екологічного податку та грошових стягнень за шкоду, заподіяну порушенням законодавства про охорону навколишнього природного середовища внаслідок господарської та іншої діяльності, які зараховуються до міського бюджету відповідно до затвердженого міською радою плану використання фонду охорони навколишнього природного середовища.

Фінансування потреб дорожнього господарства здійснюється за рахунок надходжень збору за першу реєстрацію транспортного засобу, збору за провадження торговельної діяльності нафтопродуктами, скрапленим та стиснутим газом у встановлених законодавством розмірах та субвенції державного бюджету відповідно до напрямків використання коштів зазначеного дорожнього фонду, затверджених рішенням міської ради.

Головні розпорядники коштів бюджету мають:

- забезпечити в повному обсязі проведення розрахунків за електричну і теплову енергію, водопостачання, водовідведення, природний газ та послуги зв'язку, які споживаються бюджетними установами, та укладати договори за кожним видом енергоносіїв у межах встановлених обгрунтованих лімітів споживання;

- брати бюджетні зобов'язання та здійснювати відповідні видатки тільки в межах бюджетних асигнувань, установлених кошторисами, враховуючи необхідність виконання бюджетних зобов'язань минулих років, узятих на облік в управлінні Державної казначейської служби України.

Зобов'язання, взяті розпорядниками бюджетних коштів без відповідних бюджетних асигнувань, не вважаються бюджетними зобов'язаннями і не підлягають оплаті за рахунок бюджетних коштів. Взяття таких зобов'язань є порушенням бюджетного законодавства.

Отримання товарів, робіт і послуг установами, які повністю або частково фінансуються за рахунок державних або місцевих бюджетів, відбувається з дотриманням вимог, установлених Законом України "Про здійснення державних закупівель" від 01.06.2010 р. № 2289-УІ. За умов, якщо вартість предмета закупівлі товару (товарів), послуги (послуг) дорівнює або перевищує 100 тис. грн., а робіт - 300 тис. грн., проводяться тендерні торги [2].

Державна казначейська служба України здійснює реєстрацію та облік бюджетних зобов'язань розпорядників бюджетних коштів і відображає їх у звітності про виконання бюджету. При реєстрації та обліку бюджетних зобов'язань здійснюється перевірка відповідності напрямів витрачання бюджетних коштів бюджетному асигнуванню, паспорту бюджетної програми (у разі застосування програмно-цільового методу в бюджетному процесі).

Розпорядник бюджетних коштів після отримання товарів, робіт і послуг відповідно до умов взятого бюджетного зобов'язання ухвалює рішення про їх оплату та надає доручення на здійснення платежу органу Державної казначейської служби України, якщо інше не передбачене бюджетним законодавством.

Державна казначейська служба України здійснює платежі за дорученнями розпорядників бюджетних коштів у разі:

1) наявності відповідного бюджетного зобов'язання для платежу у бухгалтерському обліку виконання бюджету;

2) наявності затвердженого в установленому порядку паспорта бюджетної програми (у разі застосування програмно-цільового методу в бюджетному процесі);

3) наявності у розпорядників бюджетних коштів відповідних бюджетних асигнувань.

Тема 6. Фінансове вирівнювання та бюджетне регулювання

6.1. Міжбюджетні відносини: сутність та моделі організації

6.2. Фінансове вирівнювання та механізми бюджетного регулювання

6.3. Міжбюджетні трансферти

6.4. Порядок розрахунку обсягу міжбюджетних трансфертів (дотації вирівнювання та коштів, що передаються до державного бюджету України)

6.5. Підходи до вдосконалення формули розрахунку обсягу міжбюджетних трансфертів

Тема 7. Фінанси підприємств комунального господарства

7.1. Комунальна власність: порядок формування, суб'єкти, об'єкти, ефективність управління

7.2. Особливості функціонування підприємств комунальної власності