6.1. Міжбюджетні відносини: сутність та моделі організації

На сучасному етапі одним з ключових завдань модернізації економіки країни, забезпечення економічного зростання, створення умов для підвищення конкурентоспроможності регіонів, забезпечення їх сталого розвитку, високої продуктивності виробництва та добробуту населення [8, 9] є проведення масштабної реформи, зокрема у сфері міжбюджетних відносин.

За своєю суттю міжбюджетні відносини - це відносини між державою, Автономною Республікою Крим та територіальними громадами в частині забезпечення відповідних бюджетів фінансовими ресурсами, необхідними для виконання ними функцій, передбачених Конституцією, Бюджетним кодексом та чинним законодавством України.

Метою регулювання міжбюджетних відносин є фінансове забезпечення (покриття) повноважень на здійснення видатків, закріплених законодавчими актами за бюджетами.

Проте обмеженість дохідних джерел та висока фінансова залежність місцевих органів влади від рішень центрального уряду, нечіткий розподіл видаткових повноважень та зниження відповідальності за витрачанням бюджетних коштів, а також різний рівень соціально-економічного розвитку територій, їх природно-кліматичних умов, екологічного стану, виробничого та фінансового потенціалу обумовлюють необхідність проведення реформи міжбюджетних відносин.

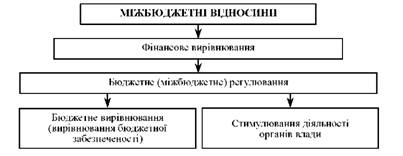

За своїм призначенням міжбюджетні відносини мають бути націлені на поліпшення відносин всередині бюджетної системи: між державним бюджетом та місцевими бюджетами (вертикальні відносини), а також між місцевими бюджетами (горизонтальні відносини), перерозподіл бюджетних коштів між "багатими" та "бідними" територіями, а також забезпечення фінансового вирівнювання бюджетних можливостей органів державної влади та місцевого самоврядування.

Рис. 6.1. Сутність міжбюджетних відносин

Реалізація міжбюджетних відносин, у тому числі розмежування доходів та видатків, визначаються державним устроєм країни. В унітарних державах фінансові відносини будуються між двома рівнями влади - органами державної влади та місцевими органами влади, у федеративних державах - між трьома - органами державної влади федерації, органами влади суб'єктів федерації та органами місцевого самоврядування. В теорії та практиці управління місцевими фінансами розрізняють такі моделі організації міжбюджетних відносин:

o концепція субсидіарності;

o бюджетний унітаризм;

o бюджетний федералізм.

Концепція субсидіарності полягає в партнерських відносинах між центром та регіонами (місцями) в частині надання фінансової допомоги для розв'язання тих проблемних питань, які краще розв'язувати на нижчому рівні для отримання максимально ефективного результату. При цьому окреслення державою певного кола повноважень місцевих (регіональних) органів влади та фінансова допомога з центру мають сприяти підвищенню фінансової автономії на місцях.

Бюджетний унітаризм - це модель організації міжбюджетних відносин, яка характеризується бюджетною централізацією, надходженням більших податків до державного бюджету, встановленням єдиних стандартів громадських послуг та проведення єдиної політики щодо розв'язання проблем бюджетної забезпеченості з центру на місця. При цьому органи виконавчої влади та місцевого самоврядування позбавлені самостійності та стимулів у нарощуванні доходів бюджету та їх витрачанні.

Модель фінансових відносин - бюджетний федералізм - є повною протилежністю концепції бюджетного унітаризму і передбачає помітну автономію бюджетів різного рівня, охоплює систему політичних, правових, організаційних, фінансово-економічних відносин щодо законодавчого розмежування повноважень і сфер відповідальності між органами влади різного рівня та наділення їх адекватними фінансовими ресурсами для розвитку підпорядкованих територій. Види бюджетного федералізму подані в табл. 6.1.

Таблиця 6.1. ВИДИ БЮДЖЕТНОГО ФЕДЕРАЛІЗМУ

Ознака | Вид | Характеристика | |

Залежно від розподілу компетенції між рівнями влади | модель кооперативного федералізму | співробітництво вертикальне (центр-суб'єкт) та горизонтальне (суб'єкт-суб'єкт) для реалізації спільної програми | |

модель ідеального федералізму (дуалістична модель) | відсутність співробітництва між рівнями влади через чіткий розподіл владних повноважень між двома незалежними та рівноправними рівнями влади - центром та суб'єктами, а також розпорядження обсягами власних доходів, які покривають усі їх видатки | ||

модель внутрішньодержавного федералізму (зв'язувальна модель) | розподіл компетенції між рівнями влади за їх типом | ||

модель міждержавного федералізму (розподільна модель) | розподіл повноважень між рівнями влади за державними завданнями та галузями політики | ||

За рівнем фінансової децентралізації (автономії) органів влади | значна самостійність, що передбачає широкі податкові повноваження | ||

високий ступінь участі регіональної влади у фінансуванні соціальних видатків | |||

високий ступінь автономності бюджетів різного рівня у поєднанні з розвинутою системою їх співробітництва | |||

висока фінансова залежність регіональних органів влади від державного бюджету | |||

За ступенем співробітництва (взаємодії) органів | децентралізовані | 1) чітке розмежування видаткових повноважень між центром і регіонами; 2) наділення різних рівнів влади дохідними джерелами відповідно до розподілу видатків; 3) високий ступінь фінансової незалежності та самостійності регіонів | |

кооперативні | 1) більш тісне співробітництво між центром і регіонами; 2) збільшення участі регіону у формуванні доходів; 3) високий ступінь централізації управління та обмеження самостійності регіону | ||

Залежно від отримання доходів | розподільна модель бюджетно-податкових взаємовідносин | доходи як інструмент регулювання "нерівних" умов життя та усунення фіскальних дисбалансів | |

модель "конкуруючого" федералізму | в основі ідея конкуренції (а не співробітництва) в отриманні субсидій та пільг різними рівнями бюджетної системи | ||

Залежно від механізмів (інструментів) бюджетного вирівнювання | німецька модель | базується на "загальних" податках, надходження від яких розподіляються (перерозподіляються) між усіма рівнями бюджетної системи | |

канадська модель | заснована на використанні нецільових вирівнювальних трансфертів, а також цільових грантів | ||

американська модель | чіткий розподіл податків між рівнями бюджетної системи за принципом "один податок - один бюджет" | ||

Таким чином, бюджетний федералізм має на меті розв'язувати не тільки питання перерозподілу фінансових ресурсів між різними рівнями бюджетної системи, а й забезпечити вирівнювання соціально-економічного розвитку адміністративно-територіальних одиниць, їх самодостатність, стимулювати зусилля територіальних громад на нарощування економічного потенціалу.

Бюджетний федералізм як форма організації міжбюджетних відносин має будуватися на таких принципах:

- автономія бюджетів усіх рівнів (наділення кожного рівня влади та управління власними доходами та правом самостійно визначати напрями їх витрачання);

- чіткий розподіл видаткових повноважень та бюджетної відповідальності між державними та місцевими (регіональними) органами влади;

- згладжування вертикальних і горизонтальних фіскальних дисбалансів за допомогою різних інструментів.

Дотримання цих принципів обумовлює розв'язання проблеми фінансового вирівнювання бюджетних можливостей органів державної та місцевої влади.

6.3. Міжбюджетні трансферти

6.4. Порядок розрахунку обсягу міжбюджетних трансфертів (дотації вирівнювання та коштів, що передаються до державного бюджету України)

6.5. Підходи до вдосконалення формули розрахунку обсягу міжбюджетних трансфертів

Тема 7. Фінанси підприємств комунального господарства

7.1. Комунальна власність: порядок формування, суб'єкти, об'єкти, ефективність управління

7.2. Особливості функціонування підприємств комунальної власності

7.3. Доходи, витрати та фінансові результати підприємств комунальної власності

Тема 8. Фінансова діяльність житлово-експлуатаціиного комплексу

8.1. Житлово-комунальне господарство: сутність, склад, структура та проблеми розвитку в Україні