1.1. Поняття та суть фінансів підприємств. Основи організації фінансів підприємств

Перехід до ринкової економіки зумовлює посилення ролі фінансів підприємств у системі господарювання. Конкурентоспроможність та платоспроможність підприємств визначаються раціональною організацією фінансів. Сфера діяльності підприємств має бути побудована так, щоб це сприяло підвищенню ефективності виробництва.

Фінанси підприємства функціонують через фінансову систему, яка включає сукупність різних форм фінансових відносин між державою і підприємствами, між підприємствами, організаціями і їх об'єднаннями.

Фінансова система держави - сукупність взаємозалежних між собою фінансових відносин, що виникають у різних сферах виробничої і невиробничої діяльності держави в процесі розподілу та перерозподілу національного доходу та валового внутрішнього продукту для забезпечення соціально-економічного розвитку суспільства та задоволення його потреб.

Фінансова система України, як і будь-якої іншої держави з ринковими умовами функціонування економіки, поєднує в собі централізовані (державні) фінанси й децентралізовані фінанси - фінанси підприємств і галузей народного господарства, фінанси населення. У складі децентралізованих фінансів (а це, насамперед, фінанси підприємств промисловості, будівництва, транспорту, торгівлі, сфери побутових та інших послуг різних форм власності) найбільшу питому вагу мають фінанси промисловості. І це не випадково. Ця галузь матеріального виробництва в Україні дає щорічно найбільшу частину валового суспільного продукту. В ній зайнято близько 50 % трудових ресурсів країни і 60 % основних виробничих засобів.

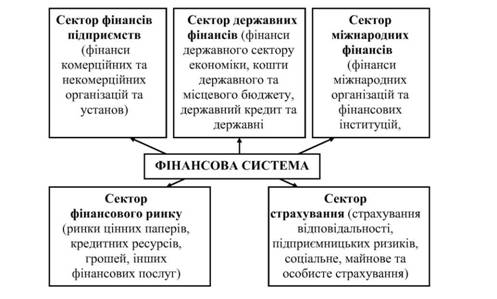

Отже, фінанси підприємств посідають надзвичайно важливе значення у фінансовій системі країни, вони є невід'ємною її складовою. Місце фінансів підприємств у фінансовій системі відображено на рис. 1.1.

Виникнення фінансових відносин підприємств відбувається в процесі первинного розподілу отримуваного ними валового внутрішнього продукту (с + V + т), коли з нього відшкодовується, перш за все, вартість використаних в процесі виробництва засобів виробництва (с). Потім зі знов створеної живою працею вартості (V + т), що залишилася, формується фонд оплати праці (V - необхідний продукт), і чистий доход (т "доданий продукту), який розподіляється в подальшому на формування відповідних фондів грошових коштів, що приймають форму фінансових ресурсів. Тобто розподіл отримуваних доходів і накопичень у підприємств відбувається шляхом створення відповідних фондів грошових коштів.

Суб'єкти фінансових відносин несуть реальну економічну відповідальність за результати діяльності та своєчасне виконання своїх зобов'язань перед постачальниками, споживачами, державою, банками. За своїми зобов'язаннями підприємство відповідає власним майном і доходами. За невиконання зобов'язань підприємством до нього застосовується система фінансових санкцій. Справді самостійне підприємство покриває свої втрати та збитки за рахунок фінансових резервів, системи страхування та за рахунок власного прибутку. Воно зобов'язане компенсувати збитки, завдані нераціональним використанням землі та інших природних ресурсів, забрудненням навколишнього середовища, порушенням безпеки виробництва.

Суб'єктом фінансів підприємств є діяльність фізичних та юридичних осіб, яка пов'язана з виробництвом продукції, наданням товарів та послуг, виконанням робіт з метою отримання прибутку.

Суб'єктами фінансових відносин підприємства можуть бути держава, саме підприємство, його робітники та службовці, власники та акціонери, інвестори, фінансово-кредитні установи, інші підприємства.

Суб'єктів фінансових відносин поділяють на зовнішніх і внутрішніх (рис. 1.3).

Суб'єкт господарювання має справжню фінансову незалежність, тобто право самостійно вирішувати, що і як виробити, кому

У структурі фінансових відносин фінанси підприємства займають визначне місце, тому що обслуговують основну ланку суспільного виробництва, де створюються матеріальні блага (рис. 1.2).

Рис. 1.1. Місце фінансів підприємств у фінансовій системі країни

Рис. 1.2. Види фінансових відносин

Об'єктом фінансів підприємств є сфера економічних відносин, пов'язаних з рухом грошових коштів у процесі створення та споживання валової продукції, формування та використання коштів фондів, що забезпечують розширене відтворення.

Діяльність будь-якого підприємства орієнтується на певний результат, який є вираженням поставленої перед ним мети. Цілі підприємства мають свою ієрархію і можуть змінюватися залежно від обставин, умов розвитку, періоду їх досягнення і рівня господарювання. Мета підприємства є основою формування мети всіх його структурних підрозділів. На рівні підприємства мету визначає його власник, на рівні структурних підрозділів - вищий управлінський персонал.

Основна мета фінансів підприємств: максимізувати прибуток та мінімізувати ризики, що сприяє фінансовому благополуччю його власників та працівників.

Призначення фінансів підприємств - забезпечити фінансовими ресурсами безперервність процесу виробництва господарюючих суб'єктів, розширення їх виробничих фондів (основних і оборотних), спричиняти активний вплив на зростання продуктивності праці, зниження собівартості продукції, зростання накопичень і підвищення ефективності виробництва.

Фінансам підприємства притаманний ряд ознак [45, с. 5]:

- виражають реально існуючі у суспільстві виробничі (економічні) відносини, мають об'єктивний характер та специфічне суспільне призначення, що дає підстави вважати їх економічною категорією;

- мають розподільчий характер, грошову форму вияву;

- розподіл та перерозподіл вартості супроводжується рухом грошових коштів, які приймають форму фінансових ресурсів - матеріальних носіїв фінансових відносин.

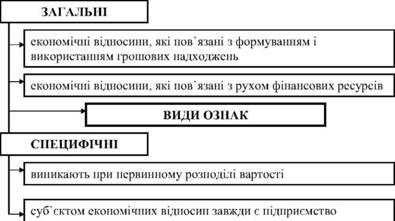

Окрім того, виокремлюють загальні та специфічні ознаки (рис. 1.4) [51, с. 5].

Зміст фінансів підприємств чітко визначається формуванням і використанням всієї сукупності доходів і фінансових ресурсів у реалізувати продукцію, як розподілити виручку від реалізації продукції, як розпорядитися прибутком, які фінансові ресурси формувати та як їх використовувати. Повна самостійність підприємств не означає, однак, відсутності будь-яких правил їхньої поведінки. Ці правила розроблено та законодавчо закріплено у відповідних нормативних актах. Ясна річ, що підприємства можуть приймати рішення самостійно тільки в рамках чинних законів.

Рис. 1.3. Суб'єкти фінансових відносин

процесі розподілу й перерозподілу валового внутрішнього продукту, тобто фінанси підприємств здійснюють первинний розподіл вартості валового внутрішнього продукту [151, с. 9].

Існує думка, що фінанси підприємств є функцією адміністративного управління грошовими потоками господарюючого суб'єкта. Інший підхід пов'язує сутність фінансів підприємств із формуванням фондів грошових коштів.

Рис. 1.4. Ознаки фінансів підприємств

В перші роки соціалістичного будівництва панувала концепція, що фінансові відносини існують завдяки існуванню держави, а значить фінанси підприємств повністю відображають фінансові відносини в межах держави. У зв'язку з реформою 1930-го року (зміна системи розподілу і надходження в бюджет чистого доходу), реформою 1936-го року (введена централізована система розрахунків з бюджетом по відрахуванням від прибутку), реформою 1955-го року (забезпечення активного впливу фінансової системи на процес виробництва і реалізацію товарів) зросли грошові потоки між підприємствами і бюджетом, а відношення до прибутку було досить обмеженим, оскільки застосовувався повний контроль за цінами, асортиментом виробів та використанням матеріально-технічних ресурсів. Тому поняття фінансів підприємств не використовувалось, а вплив прибутку на ефективність господарювання був майже відсутнім.

Виникнення фінансів підприємств у вітчизняній науці радянської доби пов'язано з появою та розвитком госпрозрахунку, коли вперше виникла необхідність вивчення і розуміння процесів руху грошових засобів [151, с. 6 - 7].

В науковій літературі немає єдиної думки щодо визначення фінансів підприємств, їх сутності та змісту. Головним моментом в розумінні сутності дефініції "фінанси підприємств" є те, що вона поєднує в собі дві важливі категорії "фінанси" та "підприємство".

Призначення фінансів підприємств - забезпечити фінансовими ресурсами безперервність процесу виробництва господарюючих суб'єктів, розширення їх виробничих фондів (основних і оборотних), спричиняти активний вплив на зростання продуктивності праці, зниження собівартості продукції, зростання накопичень і підвищення ефективності виробництва.

Фінанси - це економічні відносини, які пов'язані з формуванням, розподілом та використанням централізованих і децентралізованих фондів грошових коштів для виконання функцій і завдань держави в напрямі соціально-економічного її розвитку.

Підприємство - це відокремлений структурний підрозділ, який призначений для суспільного виробництва.

Порівнюючи визначення даних термінів, можна стверджувати, що "фінанси" накладають певне обмеження на "ресурси", але водночас значно конкретніше пояснюють сутність фінансових ресурсів.

В фінансовому словнику дефініція "фінанси підприємств" трактується як сукупність обмінно-розподільних відносин, що виникають на підприємстві в процесі формування, розміщення і використання фінансових ресурсів, здійснення витрат, отримання і розподілу доходів.

Група авторів навчального посібника "Фінанси підприємств" вивчаючи досліджуване поняття наводять різні його визначення [151, с. 7 - 8]:

- система грошових відносин із приводу руху грошових фондів;

- це застосування різноманітних прийомів та методів для досягнення максимального достатку фірми, або загальної вартості фінансового капіталу, вкладеного у справу;

- форма фінансування та кредитування підприємницької діяльності;

- планомірний рух фінансових фондів, що виражають відносини з приводу необхідного, обов'язкового вилучення вартості та їхнього використання в інтересах суспільства на рівні господарюючого суб'єкта;

- економічна сукупність часу та невизначеності, пов'язаної з прийняттям конкретних рішень, аналіз впливу яких на вартість майбутніх доходів та видатків дозволяє підприємцям здійснити раціональний економічний вибір із альтернативних варіантів дій.

За О. С. Філімоненковим, фінанси підприємств - це система грошових відносин, які виникають у процесі отримання і розподілу грошових доходів і накопичень, формування і використання відповідних фондів грошових коштів [150, с. 7].

Зокрема сутність дефініції "фінанси підприємств" можна розглянути за певними ознаками [70, с. 115-116]:

- формою фінансування - це форма фінансування та кредитування підприємницької діяльності;

- функцією перерозподілу - планомірний рух фінансових фондів, що виражають відносини з приводу необхідного, обов'язкового вилучення вартості та їх використання в інтересах суспільства на рівні господарюючого суб'єкта;

- філософською категорією - економічна сукупність часу та невизначеності, пов'язаної з прийняттям конкретних рішень, аналіз впливу яких на вартість майбутніх доходів та видатків дозволяє підприємцям здійснити раціональний економічний вибір із альтернативних варіантів

дій;

- цілепокладаючою функцією - це застосування різноманітних прийомів та методів для досягнення максимального прибутку фірми, або загальної вартості фінансового капіталу, вкладеного у справу;

- системою грошових відносин - це система грошових відносин з приводу руху грошових фондів.

В. М. Гриньова, В. О. Коюда стверджують, що фінанси підприємств - це фінансові відносини, що виникають у процесі формування основного й оборотного капіталів, фондів грошових коштів, їх розподілу і використання [46, с. 16].

Досліджені погляди стосовно сутності дефініції "фінанси підприємств", ще раз доводять, що єдиної думки нема. Фінанси підприємств слід відрізняти від грошей, грошових коштів, фінансових ресурсів. Гроші, грошові кошти, фінансові ресурси - це специфічні, самостійні економічні категорії, які мають свій зміст. Їх можна змінювати кількісно (збільшувати, зменшувати). Фінанси ж підприємств - це грошові відносини, які функціонують на основі грошей. Їх не можна змінювати кількісно.

Фінанси підприємства - це система відносин, які пов'язані з рухом грошових коштів на всіх стадіях (формування, розподіл та використання) господарської діяльності підприємства з метою забезпечення його функціонування та умов розширеного відтворення

1.2. Основи організації фінансів підприємств

1.3. Функції фінансів підприємств

1.4. Суть, склад та джерела формування фінансових ресурсів

1.5. Сутність, завдання та роль фінансової роботи у фінансовій діяльності підприємств

Фінансове планування

Перспективне фінансове планування

Контрольно-аналітична робота

1.6. Фінансовий менеджмент та його роль в управлінні фінансами підприємства

Розділ 2. Організація розрахунків підприємств