Фінансово-господарська діяльність підприємств здійснюється не автоматично, а з допомогою цілеспрямованої їх організації.

Організація фінансів підприємств - це сукупність форм, методів, способів формування та використання фінансових ресурсів, які використовуються керівним органом у процесі контролю за їх кругооборотом для досягнення поставлених цілей згідно норм чинного законодавства країни.

В основу організації фінансів підприємств покладено комерційний розрахунок.

Комерційний розрахунок - це постійне порівняння витрат та результатів фінансово-господарської діяльності підприємства, передбачає отримання максимального прибутку при мінімумі затрат.

На відміну від господарського розрахунку, що спрямований на виконання плану та покриття витрат відповідними джерелами грошових коштів, комерційний розрахунок передбачає завжди обов'язкове отримання прибутку, достатнього для продовження господарювання та підтримання рівня рентабельності. Комерційний розрахунок, в свою чергу здійснює великий вплив на організацію фінансів підприємств, обумовлюючи їх специфіку, сутність якої полягає в наступному [70, с. 128]:

- суб'єкти господарювання набувають фінансової незалежності, яка проявляється в праві самостійно розпоряджатись отриманими коштами у вигляді виручки від реалізації, прибутку, формувати та використовувати на власний розсуд фонди грошового характеру;

- суб'єкти фінансових відносин несуть реальну економічну відповідальність за фактичні результати роботи, своєчасне виконання зобов'язань перед постачальниками, державою, фінансово-банківськими установами;

- у підприємств виникають відносини різноманітного характеру з банками, страховими компаніями, державою, які спрямовані на закріплення комерційного розрахунку в процесі організації їх діяльності.

Комерційний розрахунок ґрунтується на певних принципах.

Більшість вітчизняних науковців виокремлюють лише три принципи: саморегулювання, самоокупність, самофінансування, проте існують й інші думки. Так, на думку О. С. Філімоненкова головними принципами є [150, с. 8]:

- демократичний централізм - у сфері фінансів проявляється в централізації державою частини доходів підприємств в централізовані фонди (Державний бюджет) шляхом стягнення різних податків і платежів, які встановлюються державою, а розраховуються і сплачуються самими платниками під контролем держави, в проведенні єдиної політики оподаткування, фінансування, кредитування і розрахунків - з одного боку, в господарській самостійності, розподілу і використання отримуваних власних доходів і накопичень - з іншого;

- плановість - у сфері фінансів виявляється в розробці на основі виробничих показників фінансових планів з визначенням у них фінансових ресурсів у обсягах, необхідних для виконання планів економічного і соціального розвитку підприємства;

- господарський (комерційний) розрахунок - основний метод господарювання підприємств, який базується на співвідношенні витрат з результатами діяльності й передбачає відшкодування витрат власними доходами, а також забезпечення рентабельності виробництва;

- самофінансування - проявляється в забезпеченні розширеного відтворення, матеріального стимулювання робітників і вирішенні соціальних питань підприємств за рахунок власних фінансових ресурсів (прибутку, амортизаційних відрахувань та ін.).

Теоретики командно-адміністративної системи управління економікою сформували такі принципи організації фінансів підприємств [151, с. 23]:

- плановості, під яким розумілось директивне та обов'язкове виконання планів, що затверджувались "зверху" за всіма важливими показниками;

- чіткого розподілу коштів основної діяльності від капітальних вкладень, що означало, що амортизаційні відрахування та інші джерела фінансування капітальних вкладень акумулювались на окремому рахунку в Промбудбанку, їх використання детально контролювалось;

- збереження власних оборотних засобів і недопущення їх мобілізації в інші активи, крім оборотних;

- демократичного централізму, що означало поряд з високим рівнем централізації можливість проявляти підприємством певну ініціативу (зустрічні плани, самостійна розробка деяких показників проектів планів тощо);

- самоокупності та самофінансування, які виникли з госпрозрахунком і були запозичені з арсеналу ринкової економіки, реалізація яких забезпечувала покриття всіх потреб розвитку підприємства за рахунок власних фінансових ресурсів та покриття поточних витрат за рахунок виручки від реалізації продукції, товарів, робіт, послуг.

У навчальному посібнику "Фінанси підприємств" під редакцією О. І. Бородіної наводяться такі принципи організації фінансів підприємств [25, с. 35]:

- самостійність у сфері фінансової діяльності;

- зацікавленість у підсумках фінансово-господарської діяльності;

- відповідальність за результати фінансово-господарської діяльності;

- контроль за фінансово-господарською діяльністю підприємств;

- самофінансування.

Група авторів навчального посібника Г. М. Азаренкова, Т. М. Журавель, Р. М. Михайленко виділяють десять принципів сучасної організації фінансів підприємств: плановість, гнучкість (маневрування), мінімізація фінансових витрат, раціональність, фінансова стійкість, зацікавленість в результатах діяльності підприємства, матеріальна відповідальність, здійснення контролю за фінансово-господарською діяльністю, створення достатніх фінансових резервів [1, с. 20-21].

В інших наукових виданнях виокремлюють такі принципи [51, с. 7]:

- економічна ефективність - створення та функціонування будь-якого підприємства неминуче призводить до затрат, тому функціонування такого підприємства має бути економічно доцільним у тому плані, щоб прямі витрати були компенсовані прямими і непрямими доходами;

- фінансова відповідальність - у разі настання банкрутства підприємства держава не несе відповідальності за його зобов'язаннями;

- господарська і фінансова незалежність - у Господарському кодексі України держава гарантує підприємцям, незалежно від форм підприємницької діяльності, однакові права і створює однакові можливості для доступу до матеріально-технічних, фінансових, трудових, інформаційних, природних та інших ресурсів.

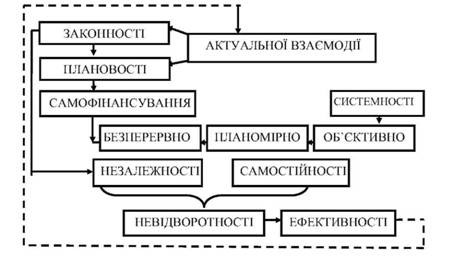

На нашу думку, до принципів організації фінансів підприємств варто віднести: актуальної взаємодії, законності, плановості, об'єктивності, системності, незалежності, самостійності, достовірності, самофінансування, невідворотності, ефективності (рис. 1.5). Повнота втілення запропонованих принципів дає можливість визначати рівень фінансової незалежності підприємства, чітко визначати права та можливості, які гарантовані йому державою.

Рис. 1.5. Принципи організації функціонування фінансів підприємств

В основі рис. 1.5 було покладено принцип актуальної взаємодії, оскільки, на нашу думку, підприємство під час здійснення своєї діяльності повинно орієнтуватися не лише на минуле, але й на майбутнє.

Принцип актуальної взаємодії передбачає поєднання таких позицій:

- концептуальність - процес організації повинен охоплювати всю господарську діяльність, а не окремі її частини;

- процесуальність - використання сучасних інформаційних технологій;

- функціональність - відповідність процесу господарювання за конкретний результат;

- орієнтованість - суб'єкти господарювання під час здійснення своєї діяльності повинні враховувати минуле та майбутнє.

Принцип законності - організація фінансів підприємств має здійснюватися відповідно до чинного законодавства країни враховуючи потреби підприємства.

Принцип плановості передбачає, що всі суб'єкти господарювання здійснюючи певну діяльність повинні проводити її на основі річних, квартальних та місячних планів проведення контрольних заходів.

Принцип самофінансування - визначає рівень спроможності суб'єктів господарювання здійснювати фінансово-господарську діяльність за рахунок власних коштів.

Принцип об'єктивності - повне та об'єктивне забезпечення результатів фінансово-господарської діяльності шляхом зіставлення фактичних результатів із нормативно-правовою базою.

Принцип безперервності полягає в тому, що організація функціонування фінансів підприємств підлягає безперервному та постійному контролю, який здійснюється суб'єктами господарювання в терміни встановлені виходячи з умов, характеру і властивостей їх діяльності. Даний принцип забезпечує постійне спостереження за перебігом виконання планів і завдань, вживання заходів по усуненню виявлених відхилень від регламентованих норм.

Принцип планомірності заснований на циклічності перевірок, що забезпечує під час організації функціонування фінансів підприємств безперебійно-помірне їх проведення.

Принцип системності - передбачає, що всі складові організації фінансів підприємств взаємодіють між собою, як по вертикалі так і по горизонталі для досягнення максимального результату.

Принцип незалежності визначає здатність суб'єктів господарювання здійснювати свою діяльність згідно нормативних актів, не допускаючи при цьому якої-небудь силової, матеріальної або моральної дії на себе з боку інших суб'єктів господарювання та органів державної влади;

Принцип самостійності - спроможність суб'єктів господарювання самостійно здійснювати формування, розподіл та використання фінансових ресурсів.

Принцип невідворотності передбачає покарання суб'єктів господарювання за порушення норм чинного законодавства.

Принцип ефективності передбачає своєчасне виявлення відхилень від заданого, їх причини та винуватців, а також оперативність у виправленні негативних результатів та забезпечення відшкодування нанесених матеріальних збитків.

Сьогодні підприємства самостійно обирають будь-яку форму підприємництва, вид діяльності в умовах діючого законодавства, приймають рішення по виробництву та збуту продукції, організовують свої взаємовідносини з контрагентами та працівниками. А після сплати податків та обов'язкових платежів повністю самостійно розпоряджаються своїми фінансовими ресурсами, обирають ефективні об'єкти інвестування тощо. В цілому підприємство самостійно визначає облікову політику, приймає рішення щодо оптимізації грошових потоків [151, с. 23].

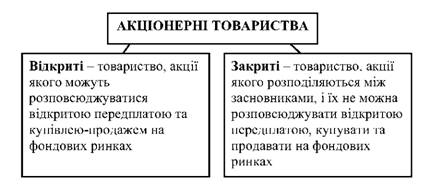

Найпопулярнішою формою організації підприємств є товариство з обмеженою відповідальністю (ТОВ). Різновидом цієї організаційно-правової форми є акціонерне товариство [48, с. 5].

Акціонерне товариство - це товариство, яке має статутний фонд, поділений на певну кількість акцій однакової номінальної вартості, і несе відповідальність за зобов'язаннями тільки майном товариства.

Акціонерні товариства виникли в період первісного нагромадження капіталу, зокрема 1594-го було засновано голландську, а 1600 року - Британську Ост-Індуську компанію; 1602 року - на базі голландської та кількох інших компаній було створено голландську об'єднану Ост-Індуську компанію.

У вітчизняних законодавчих актах і нормативних документах поширена назва "акціонерне товариство", за кордоном синонімами цієї назви є "акціонерна компанія" або "корпорація".

Першою російською акціонерною компанією вважається Російська торговельна компанія в Константинополі, заснована 1757 року, її капітал становив 200 акцій номінальною вартістю 500 руб. За кожну. Одну половину акцій розподіляли між засновниками, а другу було виставлено на відкриту передплату для всіх бажаючих [37, с. 56]. Акціонери відповідають за зобов'язаннями товариства лише в межах належних їм акцій. Акціонерні товариства бувають двох видів: відкриті та закриті (рис.1.6).

Рис. 1.6. Види акціонерних товариств

На організацію фінансів підприємств впливають галузеві особливості, специфіка виробництва, рівень його технічного забезпечення та рівень технологічних процесів, склад і структура виробничих витрат, вплив природнокліматичних факторів на виробництво [1, с. 22].

Основою організації фінансів підприємств всіх форм та видів власності є наявність фінансових ресурсів в необхідних розмірах для здійснення організованої господарської діяльності власника. Формування цих ресурсів відбувається в період створення підприємства шляхом утворення із статутного та додатково вкладеного капіталу фонду основних та оборотних коштів.

Досить важливим в організації фінансів підприємств є організація оборотних коштів, оскільки на основі цієї форми авансованої вартості відбувається рух усієї вартості, яка знаходиться в процесі розширеного відтворення, тому від них залежить інтенсифікація та ефективність усього виробництва [70, с. 126-127].

1.4. Суть, склад та джерела формування фінансових ресурсів

1.5. Сутність, завдання та роль фінансової роботи у фінансовій діяльності підприємств

Фінансове планування

Перспективне фінансове планування

Контрольно-аналітична робота

1.6. Фінансовий менеджмент та його роль в управлінні фінансами підприємства

Розділ 2. Організація розрахунків підприємств

2.1. Сутність та значення розрахунків підприємств у господарському обігу. Принципи організації розрахунків підприємств

2.2. Зміст та організація готівкових розрахунків підприємств