Процентним свопом називають угоду між двома партнерами щодо обміну процентними зобов'язаннями протягом певного періоду часу. Процентні свопи використовують для таких цілей:

1) залучення коштів за фіксованою ставкою, коли доступ на ринки облігацій неможливий. За умови достатньої кредитоспроможності компанія отримує кредит під плаваючу ставку, а потім з допомогою свопу обмінює її на фіксовану ставку. В результаті кошти залучаються компанією під фіксований процент;

2) залучення коштів за ставкою, нижчою від тієї, що склалась на даний момент на ринку облігацій або кредитному ринку. В результаті свопу позичальник з високою кредитоспроможністю залучає кошти за плаваючою ставкою, яка нижча від тієї, яку йому запропонували б банки. Позичальник з низькою кредитоспроможністю залучає кошти за фіксованою ставкою, яка, беручи до уваги його кредитоспроможність, навряд чи могла б бути можливою взагалі або була б вищою;

3) реструктуризації портфеля зобов'язань або активів без залучення нових коштів. У цьому випадку з допомогою свопів змінюється співвідношення між частками зобов'язань або активів з плаваючою та фіксованою ставками.

Найчастіше процентний своп використовують для заміни фіксованої процентної ставки на плаваючу і рідше для заміни однієї плаваючої ставки на іншу.

При укладанні угод своп учасники керуються уніфікованими міжнародними та національними стандартами і правилами. Договори за кожною угодою своп не укладаються, сторони підписують одну угоду, яка регулює всі їх подальші взаємовідносини при проведенні операцій своп. Угоди за свопами укладаються по телефону. Необов'язково, щоб процентні платежі збігалися в часі. Наприклад, одна сторона може перераховувати платежі щомісяця, інша — щокварталу. Мінімальний обсяг угод своп становить 5 млн дол. СІПЛ.

Розрізняють два види процентних свопів: чистий та базисний.

Чистим процентним свопом називають угоду між партнерами про обмін процентного зобов'язання з фіксованою ставкою на зобов'язання з плаваючою ставкою. При цьому учасники свопу обмінюються процентними платежами, а не зобов'язаннями в повному обсязі. Платежі за свопами здійснюються, як правило, в розмірі різниці між процентними ставками, а не в розмірі самих процентних ставок.

Суму боргу, за якою здійснюються процентні виплати, називають основною сумою або номіналом свопу. Процентні платежі розраховують па базі обумовлених ставок та визначеної основної суми. Обмін процентними платежами дає змогу кожному учаснику свопу змінити структуру свого боргу на більш прийнятну для його потреб. Чистий процентний своп з обміну фіксованої ставки на плаваючу в одній валюті називають також "ванільним свопом".

Процентний своп не є кредитною угодою. Кожен позичальник — учасник свопу виконує зобов'язання перед своїм кредитором, сплачуючи як проценти, так і основну суму боргу. Кредитори отримують процентні виплати за боргом, не визначаючи, чи вони отримані в результаті свопу, чи безпосередньо від позичальника. Як правило, банки є постійними учасниками свопів, виступаючи то як посередники, то як безпосередні учасники обміну процентними платежами. Виконуючи роль посередника, банки отримують та здійснюють платежі за свопом кожному з учасників свопу та ізолюють учасників свопу один від одного.

Прикладом свопу може бути угода між комерційним банком та корпорацією в США про обмін щороку протягом п'яти років процентними платежами на основі суми (номіналу свопу) в 100 млн дол. США. Згідно з цією угодою банк погоджується сплачувати щороку корпорації 9% від номіналу, тобто 9 млн дол. США. Корпорація при цьому щороку сплачуватиме банку процентну ставку за однорічними казначейськими зобов'язаннями. Якщо протягом одного з років процентна ставка за зобов'язаннями буде становити 6%, корпорація сплатить банку за цей рік 6 млн дол. США.

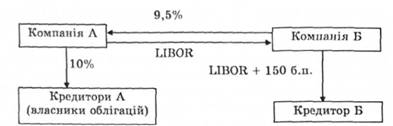

Розглянемо механізм функціонування процентного свопу на прикладі (рис. 11.1). Компанія А, що має рейтинг AAA, емітувала облігації з фіксованим купоном 10% на суму 10 млн дол. США. На ринку зобов'язань з плаваючою ставкою вона має змогу залучити кошти під ставку LIBOR + 100 б.п.

Рис. 11.1. Схема платежів за процентним свопом

Компанія В з рейтингом ВВВ отримала кредит під плаваючу ставку LIBOR + 150 б.п. розміром 10 млн дол. США. На ринку з фіксованою ставкою вона може залучити кошти під 11,5%.

Компанії приймають рішення укласти угоду своп про обміп процентними ставками, згідно з якою компанія А буде виплачувати компанії Б (а та згодом своєму кредитору) плаваючу процентну ставку LIBOR, а компанія Б буде сплачувати А фіксовану процентну ставку 9,5%.

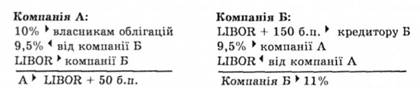

Проаналізуємо процентні виплати, які здійснюють компанії А та Б. Власникам облігацій (кредиторам компанії) А сплачує фіксований процент — 10%. Від корпорації — учасника свопу Б отримує процентні платежі в розмірі 9,5%, корпорації Б сплачує ставку LIBOR.

У результаті укладення угоди своп корпорація А сплачує плаваючу ставку, яка дорівнює LIBOR + 50 б.п., що на 50 б.п. менша від ставки, за якою вона могла б безпосередньо залучити кошти на ринку.

Компанія Б сплачує балку, що падав їй кредит, ставку LIBOR + 150 б.п. Компанії А сплачує фіксований процент (9,5%). Від компанії А отримує плаваючу процентну ставку LIBOR. Підсумкові процентні виплати компанії Б є фіксованими і становлять 11%, що па 50 б.п. менше від ставки безпосереднього залучення коштів па ринку.

Отже, кожна з компаній — учасниць свопу змогла змінити структуру своїх процентних виплат за боргом. Б замінила виплати за плаваючою процентною ставкою на фіксовані виплати, А перейшла до виплати плаваючої ставки. Крім того, обидві компанії отримали доступ до процентних ставок, що па 50 б.п. менші від ставок, за якими вопи безпосередньо могли б залучити кошти на ринку. Цей виграш

у процентних ставках обумовлений різною відносною перевагою компаній А і Б на ринках з фіксованою та плаваючою ставками.

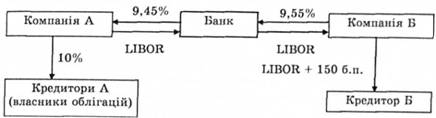

Розглянемо процентні платежі за свопом у випадку, коли фінансовим посередником в організації свопу виступає банк. Якщо в попередньому прикладі учасники свопу розподіляли виграш 100 б.п. між собою порівну, то в цьому випадку частка виграшу припадає на комерційний банк, який виступає організатором свопу. Те, що для учасників свопу є виграшем від проведення угоди, для банку є прибутком, отриманим за фінансове посередництво в проведенні такої угоди. Схема платежів за свопом наведена на рис. 11.2.

Рис. 11.2. Схема платежів за свопом при посередництві банку

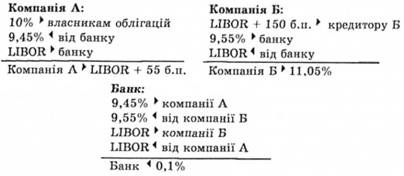

Через банк відбуваються процептні виплати за плаваючою ставкою LIBOR від А до Б. При проходженні фіксованої процентної ставки через банк у ньому залишається додатна різниця 0,1% (9,55%-" 9,45% = = 0,1%). Помножені на основну розрахункову суму (суму боргу) 0,1% становитимуть прибуток банку від посередництва в цій операції. Нижче показано платежі, які здійснюються компаніями А, Б та банком-посередником у цьому свопі.

Отже, в результаті проведення свопу компанії А і Б отримали доступ до бажаних процентних ставок (плаваючої та фіксованої), причому ці ставки па 45 б.п. менші від ставок безпосереднього залучення коштів на ринку. Банк отримав прибуток у розмірі 0,1%, або 10 б.п. Якщо платежі за свопом здійснюються раз па рік, прибуток, отриманий банком за цей період, буде дорівнювати 0,1% від основної суми, тобто 0,001 • 10 000 000 = 10 000 дол. США.

На сьогодні винагорода фінансового посередника від проведення свопу становить від 5 до 10 базисних пунктів. Банки укладають окремі угоди з кожним з учасників свопу, і ці угоди виступають як окремі свопи. Вигоди від проведення свопу можуть бути різними для різних учасників свопу залежно від ситуації на ринку. Так, значний попит на фінансування з фіксованою ставкою приводить до збільшення премій від проведення свопів у бік позичальників з вищим кредитним рейтингом.

Отже, основними цілями, які можуть ставити учасники свопів, є бажання змінити структуру процентних виплат за боргом, отримати доступ до нижчих ставок і одержати вигоду. Бажання замінити платежі за плаваючою ставкою на фіксовані процентні платежі може обумовлюватись очікуванням зростання процентних ставок па ринку. При очікуванні падіння процентних ставок на ринку виникає бажання замінити зобов'язання з фіксованою ставкою па зобов'язання з плаваючою ставкою. Позичальники з високим кредитним рейтингом використовують угоди своп, щоб використати свою відносну перевагу на ринку з фіксованою ставкою і зайняти кращу позицію на ринку з плаваючою ставкою. До позичальників такого класу належать банки, уряди та корпорації з кредитним рейтингом АЛА, АА.

Промислові корпорації з більш низьким кредитним рейтингом (ВВВ і нижче) можуть звертатись до угод своп та до заміни плаваючої процентної ставки на фіксовану, тому що не мають змоги залучити кошти за прийнятною фіксованою ставкою на ринку облігацій. Комерційні банки звертаються до ринку свопів, щоб збалансувати свої активи і пасиви з фіксованою та плаваючою процентними ставками і тим самим зменшити процентний ризик, що є одним з основних банківських ризиків.

Базисним свопом називають угоду між учасниками про обмів плаваючої процентної ставки по боргу, розрахованої на одній основі на плаваючу процентну ставку, обчислену на іншій основі. Наприклад, плаваюча ставка, розрахована на основі LIBOR, може обмінюватись на процентну ставку за комерційними паперами. Платежі з обміну процентними ставками можуть також розраховуватись на одній ціновій основі, але для різних цінових періодів. Наприклад, може здійснюватись обмін 6-місячної LIBOR на місячну LIBOR. Можуть обмінюватись також плаваючі ставки з різними ціновими основами та періодами.

Базисні свопи використовують переважно для переходу на потрібний рипок фінансових інструментів або для покриття зобов'язань з плаваючою ставкою за іншими свопами. Такий вид свопу менш поширений, ніж чистий процентний своп.

11.4. Своп активів

ЧАСТИНА IV. ПРОЦЕНТНІ СТАВКИ, РИЗИК І ДОХІД

Розділ 12. РИЗИК І ДОХІД

12.1. Визначення і види процентних ставок

12.2. Структура процентних ставок

12.3. Поняття і основні види ризиків, оцінювання ризику

12.4. Основні види фінансових ризиків

Розділ 13. ОЦІНЮВАННЯ ФІНАНСОВИХ АКТИВІВ

13.1. Оцінювання грошових потоків