Чутливість облігації до змін ринкових процентних ставок залежить насамперед від терміпу її погашення та купонного процента. Чим більший терміп погашения облігації, тим значніші зміни відбуваються в поточній ринковій вартості облігації при зміні процентних ставок па ринку.

Ринкову вартість облігацій з різним терміном погашення, але однаковою купонною ставкою 11% та номіналом 1000 гр. од., за умови, що вони мають забезпечити рівень доходу при погашенні від 9 до 13% наведено в табл. 13.1 (розрахунок па 2002 р.).

Таблиця 13.1. Залежність між ринковою вартістю облігацій та терміном її погашення

Дохід | 2004 | 2006 | 2008 | 2010 | 2012 |

9% | 1035,18 | 1064,79 | 1089,72 | 1110,70 | 1128,35 |

10% | 1017,36 | 1031,70 | 1043,55 | 1053,35 | 1061,44 |

11% | 1000,00 | 1000,00 | 1000,00 | 1000,00 | 1000,00 |

12% | 983,10 | 969,63 | 958,89 | 950,32 | 943,50 |

13% | 966,64 | 940,51 | 920,05 | 904,02 | 891,48 |

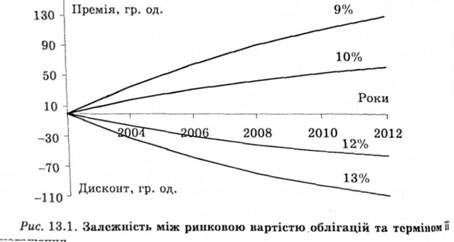

Залежності між ринковою вартістю облігації (розміром премії чв дисконту до номінальної вартості) та терміном її погашення при різних рівнях дохідності при погашенні подано па рис. 13.1.

Чим більша різниця між купонною ставкою та рівнем дохідності облігації та чим більший термін її погашення, тим більшою мірою відрізняється її поточна ринкова вартість від номінальної вартості. Облігації, що забезпечують власнику дохід більший від купонного, продаються на ринку з дисконтом. Облігації, які можуть забезпечити інвестору дохід нижчий від купонного, продаються з премією. При цьому чим більший термін погашення такої облігації, тим з більшою премією чи дисконтом до номіналу продається попа па ринку.

Залежність між купонним процентом по облігації з 5-річним терміном погашення, її ринковою вартістю та ринковими процентними ставками подано в табл. 13.2.

Таблиця 13.2. Чутливість облігацій до змін ринкових процентних ставок

Купон, % | Ринкова ставка, % | Зміпи у ринковій вартості, % | |

8% | 11% | ||

ос | 1000,00 | 889,12 | -11,1 |

11 | 1119,78 | 1000,00 | -10,7 |

14 | 1239,56 | 1110,88 | -10,4 |

При зростанні ринкових процентних ставок з 8 до 11% ринкова вартість облігацій з фіксованим купоном 8, 11 та 14% відповідно зменшується на 11,1,10,7 та 10,4%. Тобто чим нижча купонна ставка за облігацією, тим значніші зміпи відбуваються в поточній ринковій вартості облігації при зміні ринкових процентних ставок.

За винятком активів з терміном погашення один рік та безстрокових активів, чим вища купоппа ставка за активом, тим менш чутлива ціна активу до зміп ринкових процентних ставок. При очікуванні падіння процентних ставок на ринку найкращі можливості щодо отримання доходу на ринку облігацій мають власники довгострокових облігацій з низькими купонними виплатами.

Залежність між зміною ринкової вартості облігації та її очікуваною дохідністю відображає такий показник, як еластичність ціни К, що визначається так:

Е_АР/Р {Рг-Рх)/Р (13.14)

М/і і2-і,/і, де Рі, Рг — ринкові ціни облігації при ринковій дохідності іи і2.

Еластичність ціни облігації є показником чутливості ринкової ціни облігації до змін ринкових процентних ставок. Ця величина завжди від'ємна, оскільки ринкова вартість облігації пов'язана з ринковими процентними ставками оберненою залежністю.

Формула (13.14) для визначення еластичності ціни облігації використовується також для розрахунку еластичності цін будь-яких боргових зобов'язань.

Приклад. За даними, наведеними в табл. 13.2, порівняти еластичність цін облігацій з фіксованим купоном 8% (Е%) та 14% (Еи) при зміні ринкових процентних ставок від 8 до 11%.

Використовуючи формулу (13.14), отримаємо:

Ел - [(889,12 - 1000,00): 1000,00]: [(0,11 - 0,08): 0,08] = -0,2957;

Еи= [(1110,88 - 1239,56): 1239,56] : : [(0,11 - 0,08): 0,08] = -0,2768.

Результати розрахунків підтверджують висновки, отримані вище. Облігація з купоном 14% менш чутлива до змін ринкових процентних ставок, ніж облігація з купоном 8% (Es= -0,2957, тоді як Еї4 = -0,2768).

Ще одним важливим показником для оцінювання боргового зобов'язання є його тривалість D (duration), що відображає середній час "життя" боргового зобов'язання, або ефективний час до його погашення.

Тривалість боргового зобов'язання відображає умови його погашення і визначається як середньозважена кількість періодів до погашення (років чи місяців, залежно від періодичності виплат), де вагами служать суми або частки погашення, які вносяться за кожний період. Тривалість можна розглядати як середній час, необхідний для відшкодування інвестиційних витрат у певний фінансовий актив. Для інструментів з нульовим купоном термін погашення і тривалість збігаються.

Поняття тривалості використовується як до боргових зобов'язань у цілому, так і до кредитних інструментів зокрема. Щодо кредитних інструментів показник тривалості дає змогу визначити всі процентні виплати за боргом, якщо відома процентна ставка. Проценти І, які отримує кредитор за весь період погашення позики, незалежно від механізму погашення можуть бути розраховані за формулою

I = C0kD, (13.15)

де С0 — сума позики; k — процентна ставка; D — тривалість позики.

Приклад. Позика в розмірі 50 000 гр. од. надана на 3 міс. під 1,2% щомісяця. Наприкінці першого місяця погашається 20% позики, другого — 30, третього — 50% позики. Визначити тривалість позики D та проценти, сплачені за позикою, якщо вони сплачуються щомісяця.

Тривалість позики дорівнює

D " (1 • 0,2 + 2 • 0,3 + 3 • 0,5) " 2,3 міс.

Проценти, сплачені позичальником за перший, другий, третій місяці позики, становлять:

50 000 • 0,012 - 600 гр. од.;

40 000 • 0,012 - 480 гр. од.;

25 000 • 0,012 - 300 гр. од.

Загальна сума процентів, сплачених за весь період позики, дорівнює 1380 гр. од. Сума процентних виплат за позикою, розрахована за формулою (13.15), становитиме:

/ * 50 000 • 0,012 • 2,3 " 1380 гр. од.

Тривалість купонних облігацій та інших процентних боргових зобов'язань визначається за формулою

D _ ' (у Cri Nn ]

Р„ /-(1 + *о)' (1 + *Ь)Я/ (13Лв)

де С, — купонні виплати за і-й період; п — кількість періодів до погашення; N — сума, яку отримає власник облігації при її погашенні; ko — дисконтна ставка, що дорівнює існуючій ставці за аналогічними зобов'язаннями; Р0 — ринкова вартість облігації.

Приклад. Використовуючи далі прикладу із 13.3, розрахувати тривалість облігації з фіксованим купоном 11% при ринковій дохідності 9%.

Підставляючи п в 4, Р0= 1064,79 у формулу (13.16), отримаємо

2_ 1 ( ПО ПО 2 ПОЗ 1110-4^ 1064,79(1,09 + 1,092 + 1,09а + 1,094 /

або 3,46 року. Це означає, що середній період часу до моменту відшкодування початкових вкладень в облігацію, становить 3,46 року, або З роки 168 днів.

Між тривалістю та еластичністю ціни облігації існує залежність

т, Di

Е = -—:, (13.17)

І + і де і — очікувана дохідність облігації, що визначається ринковими процентними ставками. Чим більша тривалість облігації, тим більш чутлива вона до змін ринкових процентних ставок.

Для облігацій існує два види ризиків, пов'язаних зі зміною процентних ставок на ринку: рсінвсстиційний та ціновий, Реінвести-ційний ризик полягає в тому, що купонні виплати можуть реінвесту-ватися за вищою чи нижчою процентною ставкою, ніж у момент початкового придбапня облігації. При змінах у ринкових процентних ставках інвестор отримує більші чи менші можливості щодо ре-інвестування коштів, отриманих як купонні виплати, за облігаціями, придбаними раніше.

Ціновий ризик, або ризик, пов'язаний зі зміною ринкової вартості, полягає в тому, що теперішня вартість очікуваних грошових потоків за борговим зобов'язанням змінюється відповідно до змін ринкових процентних ставок. При зниженні ринкових процентних ставок власник облігації отримує прибуток, продаючи облігацію па ринку. При підвищенні процентних ставок на ринку власник облігації зазнає втрат, пов'язаних з падінням ринкової вартості облігації.

Реінвестиційний та ціновий ризики направлені протилежно. Для облігацій з високими купонними виплатами вищий реінвестиційний ризик. Для облігацій з нульовим купоном або невисокими купонними виплатами вищий ризик, пов'язаний зі зміною ринкової вартості зобов'язання. Якщо процентні ставки на ринку зростають, ціни облігацій знижуються, проте купони можуть бути реінвестовані під більш високі процентні ставки, і навпаки. Інвестори намагаються зрівноважити ризик ціни та реінвестиційний ризик так, щоб вони взаємно компенсувались. Такий процес має назву імунізації.

13.6. Оцінювання дохідності операцій з фінансовими активами

13.7. Оцінювання дохідності кредитних та депозитних операцій

13.8. Теорія портфеля

13.9. Теорія ринку капіталів

13.10. Модель оцінки капітальних активів

ЧАСТИНА V. ФІНАНСОВІ ІНСТИТУТИ

Розділ 14. ФІНАНСОВІ ПОСЛУГИ

14.1. Ринок фінансового посередництва

14.2. Андерайтинг і приватне розміщення ціппих паперів