Відповідно до Цивільного кодексу України майно можна визначити як активи, об'єктами яких вважаються окрема річ, сукупність речей, а також майнові права та обов'язки. Майно може розглядатися як поняття, що має матеріальний субстрат, тобто бути фактично тотожним поняттю "речі", але може і не мати такого субстрату (майнові права та обов'язки), тобто відносини, що мають матеріальний зміст.

Майно підприємства становлять основні фонди та оборотні активи, а також інші цінності, вартість яких відображається в балансі підприємства.

Майновий стан - одна з найбільш важливих характеристик основної діяльності підприємства. Дана сторона економічної діяльності підприємства зазнає впливу з боку багатьох факторів, у числі яких знаходиться і такий, що визначається співвідношенням між необоротними і оборотними активами підприємства. У економічній літературі немає однозначного визначення, яким повинно бути це співвідношення, оскільки воно формується залежно від галузі, в якій функціонує підприємство, від стану ринку в країні загалом і конкретного ринку продукції, яку виготовляє підприємство, та деяких інших факторів.

Джерелами формування майна підприємства є:

- грошові та матеріальні внески засновників;

- доходи, одержані від реалізації продукції, а також від інших видів основної діяльності;

- доходи від цінних паперів;

- кредити банків та інших кредиторів;

- капітальні вкладення і дотації з бюджетів;

- надходження від роздержавлення і приватизації власності;

- придбання майна іншого підприємства, організації;

- безоплатні або благодійні внески, пожертвування організацій, підприємств і громадян;

- інші джерела, не заборонені законодавчими актами України.

Майно підприємства збільшується в процесі операційної та інших видів основної діяльності. Воно може бути об'єктом угод, відчужуватися, закладатися тощо.

У складі майна виділяють матеріально-речовинні і нематеріальні елементи.

До матеріально-речовинних елементів відносяться земельні ділянки, будинки, споруди, машини, обладнання, сировина, напівфабрикати, готові вироби, грошові кошти.

Нематеріальні елементи створюються в процесі життєдіяльності підприємства. До них відносяться: назва і репутація фірми, коло постійних клієнтів, використовувані товарні знаки, навички керівництва, кваліфікація персоналу, запатентовані способи виробництва, ноу-хау, авторські права, контракти, що можуть бути продані або передані.

Капітал у матеріально-речовинному втіленні поділяється на основний і оборотний. До основного капіталу відносяться матеріальні фактори тривалого користування, такі як будинки, споруди, машини, обладнання тощо. Оборотний капітал витрачається на покупку засобів для кожного виробничого циклу (сировини, основних і допоміжних матеріалів), а також на оплату праці. Основний капітал служить протягом ряду років, оборотний - цілком споживається впродовж одного циклу виробництва.

Основний капітал у більшості випадків ототожнюється з основними фондами (основними засобами) підприємства. Однак поняття основного капіталу ширше, тому що крім основних засобів (будинків, споруд, машин і обладнання), що представляють його значну частину, до складу основного капіталу включаються також незавершене будівництво і довгострокові інвестиції - грошові кошти, спрямовані на приріст запасу капіталу.

Основними джерелами інформації для аналізу формування капіталу підприємства є:

нормативно-правова інформація:

Цивільний Кодекс України: Закон України від 16 січня 2003 р. № 435-ІУ (Глава 8. Підприємницькі товариства, Книга третя. Права власності та інші речові права);

Положення (стандарти) бухгалтерського обліку: 2 "Баланс", 6 "Примітки до фінансової звітності";

планова: бізнес-план підприємства, обґрунтування інвестиційних проектів;

звітна фінансова: баланс (ф.1), примітки до фінансової звітності (ф. 5);

звітна статистична:

Звіт про залишки і використання палива та пально-мастильних матеріалів 4-МТП (місячна);

Звіт про залишки, надходження і витрати дорогоцінних металів, які містяться у приладах, устаткуванні та інших виробах (4-дм);

Звіт про наявність обчислювальної техніки - 2-інф (річна);

звіт про наявність та рух основних засобів, амортизацію (знос) за 200_ рік - 11-ОЗ (річна);

Звіт про продаж і запаси товарів (продукції) в оптовій торгівлі - 1-опт (квартальна);

Звіт про продаж і запаси товарів (продукції) в оптовій торгівлі за 200_ рік - 1-опт;

Звіт про продаж та запаси товарів у торговій мережі і мережі ресторанного господарства - 3-торг.

облікова: регістри за рахунками класу 1 "Необоротні активи", класу 2 "Запаси", класу 3 "Грошові кошти, розрахунки та інші активи";

інша: інвентаризаційні описи, акти про оцінку майна і майнових прав тощо.

Основою інформаційного забезпечення при аналізі майна підприємства є бухгалтерський баланс.

Ціль аналізу майна підприємства - дослідження абсолютних і відносних змін статей активу балансу за певний період, відстеження тенденцій їх змін та визначення джерел їх фінансування.

Задачі аналізу майна підприємства:

- дослідження складу, динаміки і структури майна підприємства;

- аналіз стану майна підприємства;

- оцінка складу і джерел утворення майна підприємства;

- визначення ефективності фінансування і використання майна підприємства.

Вивчаючи склад майна, необхідно проаналізувати склад статей балансу. Якщо питома вага необоротних активів (НА) вище за 50% в їх загальній структурі, то в такому разі підприємство має важку структуру активів, якщо менше 50% - легку (мобільну).

Зростання питомої ваги довгострокових фінансових вкладень у структурі необоротних активів (НА) може свідчити про іммобілізацію коштів з основної діяльності.

Зростання питомої ваги нематеріальних активів у структурі необоротних активів (НА) може свідчити про інноваційну діяльність підприємства, оскільки кошти вкладаються в патенти, ліцензії та інтелектуальну власність.

У більшості випадків дослідження структури і динаміки фінансового стану проводиться за допомогою порівняльного аналітичного балансу. Такий баланс можна одержати зі звітного балансу шляхом ущільнення окремих статей і доповнення його показниками структури залежно від цілей і масштабів проведення аналізу.

Порівняльний аналітичний баланс цінний тим, що він зводить докупи і класифікує ті розрахунки, які проводить аналітик при ознайомленні з балансом.

Схемою порівняльного аналітичного балансу охоплено більшість важливих показників, що характеризують статику і динаміку фінансового стану. Порівняльний баланс фактично включає показники горизонтального і вертикального аналізів.

Виконуючи горизонтальний аналіз, визначають абсолютні та відносні зміни величин різних статей балансу за аналізований період, а метою вертикального аналізу є вивчення змін питомої ваги окремих статей у підсумку балансу.

На підставі даних додатку Б сформуємо порівняльний аналітичний баланс та проаналізуємо у табл. 8.3 склад, структуру і динаміку майна підприємства.

Таблиця 8.3. АНАЛІЗ СКЛАДУ, СТРУКТУРИ І ДИНАМІКИ МАЙНА ЗАТ "ПРОДМАШ" ЗА 2010-2011 рр. тис. грн.

Майно | Абсолютні величини, тис. грн. | Структура, % | Абсолютне відхилення, тис. грн. | Відхилення в структурі, % | Темпи зростання, % | ||

2010 р. 2011 р. 2010 р. | 2011 р. | ||||||

І.Необоротні активи | |||||||

Основні засоби і нематеріальні активи, незавершене будівництво | 5608 | 5413 | 31,0 | 32,3 | -195,0 | + 1,3 | 96,5 |

Довгострокові фінансові інвестиції та відстрочені податкові активи | - | - | - | - | - | ||

Всього за розділом І | 5608 | 5413 | 31,0 | 32,3 | -195,0 | + 1,3 | 96,5 |

ІІ. Оборотні активи | |||||||

Запаси | 9325 | 10182 | 50,3 | 60,7 | +857,0 | +10,4 | 109,2 |

Дебіторська заборгованість | 3317 | 891 | 17,9 | 5,3 | -2426,0 | -12,6 | 26,9 |

Грошові кошти і їх еквіваленти | 43 | 8 | 0,2 | 4,8 | -35,0 | -4,6 | 186,0 |

Всього за розділом ІІ | 12929 | 11358 | 69,0 | 67,7 | -1571,0 | -1,3 | 61,3 |

Баланс | 18538 | 16771 | 100,0 | 100,0 | -1767,0 | - | 90,5 |

Сукупне майно підприємства складається з необоротних і оборотних активів, причому питома вага необоротних становила 31,0 % в 2010 р. і збільшилася до 32,3 % у 2011 р.

У цілому майно підприємства за аналізований період скоротилося на 1767,0 тис. грн., або на 9,5 %, що може свідчити про скорочення обсягів основної діяльності, яке, у свою чергу, може призвести до неплатоспроможності підприємства. Питома вага оборотних активів у сукупних активах підприємства в 2011 р. склала 69,0 % і трохи знизилась у порівнянні з 2010 р. (до 67,7 %). Найбільшу питому вагу у майні підприємства займають запаси - 50,3% у 2010 р., при рості у 2011 р. до 60,7 %. Цю структуру активів можна охарактеризувати як "легку", що свідчить про незначні накладні витрати та високу чутливість до змін виручки.

Таким чином, показники порівняльного балансу можна розділити на три групи: показники структури балансу; показники динаміки балансу; показники структурної динаміки балансу.

Поглиблюючи аналіз наявності майна, необхідно оцінити роль активів в управлінському аспекті (табл. 8.4).

Таблиця 8.4. ОЦІНКА СКЛАДУ, СТРУКТУРИ І ДИНАМІКИ МАЙНА ПІДПРИЄМСТВА ЗА УПРАВЛІНСЬКИМ АСПЕКТОМ

Форма активів | 2010 р. | 2011 р. | Відхилення | |||

тис. грн. | питома вага, % | тис. грн. | питома вага, % | тис. грн. | питома вага, % | |

Виробнича | 8891,0 | 68,7 | 9807,0 | 86,3 | 915,0 | 17,6 |

Товарна | 434,0 | 5,4 | 375,0 | 5,8 | -59,0 | -0,4 |

Розрахунково-грошова | 3360,0 | 25,9 | 899,0 | 7,9 | -2461,0 | -18,0 |

Разом | 12929 | 100,0 | 11358 | 100,0 | -1571,0 | - |

За даними табл. 8.4 можна зробити висновок, що 86,3% активів підприємства забезпечують процес операційної діяльності і формують його виробничий потенціал, товарну форму має 5,8 % активів, розрахунково-грошову - 7,9% активів.

При аналізі майна підприємства також детально досліджуються причини збільшення залишків оборотних активів і можливості активізації їх руху. Отже, аналіз структури оборотних активів повинен бути націлений не на констатацію процесів, що відбуваються, а на вивчення можливостей підприємства ефективно працювати на умовах самофінансування.

Зміни, що відбулися в складі структури майна, показують, як розвивається підприємство, наскільки збільшується обсяг основних і оборотних засобів.

Дослідження традиційних напрямів аналізу стану майна підприємства дозволило провести їх групування як:

I. Застосування основних показників майнового стану;

II. Аналіз складу і динаміки необоротних активів;

III. Аналіз складу і динаміки мобільних (оборотних) активів.

І. Так, одним із етапів аналізу майна підприємства є розрахунок і аналіз основних показників майнового стану.

У практиці використовується наступна, система показників:

1. Сума засобів, що знаходиться у розпорядженні підприємства, до яких відноситься підсумок балансу підприємства на початок та кінець звітного року;

2. Частка основних засобів (Ч ) у активах визначається як:

4 оз ' :

де ОЗ - основні засоби підприємства, тис. грн.; А - активи підприємства, тис. грн.

3. Частка активної частини основних засобів (Ч ) визначається:

4 Аоз '

де Аоз - вартість активної частини основних засобів, тис. грн. 1. Коефіцієнт зносу основних засобів (Кзоз) розраховується:

де З - знос, тис. грн.;

ОЗ - основні засоби підприємства за первісною вартістю, тис. грн.

Збільшення коефіцієнту свідчить про погіршення стану матеріально-технічного стану підприємства.

2. Коефіцієнт відновлення (Кв) визначається:

де ОЗн - балансова вартість основних засобів, що надійшли за період, тис. грн.;

ОЗк - основні засоби підприємства за балансовою вартістю на кінець періоду, тис. грн.

Коефіцієнт показує, яку частину від наявних на кінець звітного періоду основних засобів складають нові.

3. Коефіцієнт вибуття (Квиб) визначається:

де ОЗв - балансова вартість основних засобів, що вибули за період, тис. грн.;

ОЗп - основні засоби підприємства за балансовою вартістю на початок періоду, тис. грн.

Коефіцієнт показує, яка частина основних засобів вибула у звітному періоді.

Реалізація ІІ і ІІІ етапів передбачає оцінку структури і динаміки необоротних і оборотних активів за даними Балансу.

Аналіз здійснюється за аналогією методики горизонтального і вертикального аналізу активів, наведеної раніше. Але зазначимо, що такий підхід не дає повної оцінки стану майна підприємства. Вважаємо, що його потрібно доповнити ринковими методами оцінки, які базуються на аналізі вартості бізнесу.

У процесі визначення вартості бізнесу об'єктом оцінки виступає діяльність, що здійснюється на основі функціонування майнового комплексу підприємства та має на меті отримання прибутку.

До складу майнового комплексу підприємства входять усі види майна, призначеного для реалізації його цілей, для здійснення основної діяльності, для одержання прибутку, а саме: нерухомість, машини, обладнання, транспортні засоби, інвентар, сировина, продукція, майнові зобов'язання, цінні папери, нематеріальні активи. При цьому елементи майнового комплексу взаємодіють у процесі реалізації цілей діяльності підприємства за допомогою використання кадрів, які також мають свою вартість. Тому відмінною рисою бізнесу, як об'єкта оцінки, є необхідність урахування поряд із вартістю складових майнового потенціалу вартості, що створюється за рахунок ефекту їх взаємодії.

Крім того, під час оцінки майна діючого підприємства, з метою визначення його ринкової вартості, типово мотивованого покупця будуть цікавити не стільки активи, скільки той доход, який приносять і можуть принести в майбутньому ці активи. Це безпосередньо пов'язано з необхідністю проведення всебічного аналізу стану та перспектив розвитку зовнішнього середовища на державному, галузевому та регіональному рівнях, а також результатів діяльності та прогнозів розвитку самого підприємства за всіма напрямками.

Особливості бізнесу, як об'єкта оцінки, зумовлюють той факт, що методи його оцінки за своїм складом і змістом різноманітніші та складніші порівняно з методами оцінки елементів майнового стану, хоча і поєднуються в три традиційних підходи:

o доходний;

o порівняльний (ринковий);

o майновий (витратний, підхід з погляду акумуляції активів).

Доходний підхід заснований на очікуваннях власника щодо майбутніх вигод від володіння бізнесом. Його сутність полягає в прогнозуванні майбутніх доходів підприємства на один або кілька років з наступним перетворенням цих доходів у поточну вартість підприємства. Основні проблеми, пов'язані з застосуванням цього підходу, полягають у реалістичності прогнозів і адекватності ставки дисконту ризику, пов'язаному з оцінюваним бізнесом.

Порівняльний (ринковий) підхід заснований на тому, що аналогічні підприємства повинні продаватися за подібними цінами. Як і під час оцінки елементів майна, основною проблемою застосування цього методу в процесі оцінки вартості бізнесу є якісний вибір повної та достовірної інформації про об'єкти порівняння, що в сучасних вітчизняних умовах господарювання далеко не завжди можливо.

Майновий підхід заснований на уявленні про підприємство як цілісний майновий комплекс, вартість якого визначається вартістю всіх його активів, оцінених окремо, за винятком зобов'язань. Він не може застосовуватися як єдино можливий, оскільки вимагає значних коректувань вартості всіх балансових статей активів підприємства, не враховує ефективності їх використання і залишає поза увагою синергитичний ефект від їх взаємодії.

Більш докладно зупинимося на розгляді майнового підходу.

Майновий підхід до оцінки вартості бізнесу заснований на визначенні суми витрат ресурсів на його відтворення або заміщення з урахуванням факторів фізичного та морального зносу. Цей підхід найбільш ефективний, коли покупець збирається порівняти витрати на придбання бізнесу з витратами на створення аналогічного підприємства.

В основі методів цієї групи лежить передісторія розвитку об'єкта та поточні дані про діяльність підприємства. При цьому вважається, що інвестор не повинен сплачувати за об'єкт більше коштів, ніж сума, що потрібна для його відтворення. Суть методів майнового підходу полягає у визначенні вартості власних або "чистих" активів підприємства, які залишаються в його розпорядженні після виконання всіх зовнішніх зобов'язань.

Даний підхід представлений двома основними методами:

1. методом вартості чистих активів;

2. методом ліквідаційної вартості.

Використання того чи іншого методу строго обмежується цілями оцінки. Так, сферами застосування методу чистих активів є:

- оцінка підприємств, основна діяльність яких спрямована на досягнення соціального ефекту;

- купівля-продаж підприємств зі значною часткою матеріальних і фінансових активів у структурі майна;

- страхування, оподатковування майна підприємства;

- підвищення ефективності поточного управління підприємством;

- визначення кредитоспроможності;

- оцінка вартості нового підприємства, яке не має історії господарської діяльності.

Сутність методу складається у визначенні різниці між сумами вартості всіх активів підприємства та всіх зобов'язань. Базова формула для розрахунку чистих активів (ЧА) має вид:

де ЧА - вартість чистих активів підприємства; А - сума всіх активів; З - сума всіх зобов'язань.

Відповідно до діючої методики оцінки вартості майна вихідна формула трансформується таким чином:

де Н - вартість необоротних активів; О - вартість оборотних активів; М - вартість витрат майбутнього періоду; В - вартість забезпечення наступних витрат і платежів; Д - вартість довгострокових зобов'язань; П - вартість поточних зобов'язань.

Слід зазначити, що такий підхід доцільний тільки у випадку визначення нижньої межі можливої ціни підприємства, тому що припускає бухгалтерську оцінку величини майна підприємства, що рідко збігається з ринковими оцінками.

Через те, що балансова вартість майна підприємства в умовах інфляційної економіки не дає реальної оцінки його величини, у світовій і вітчизняній практиці оцінки бізнесу застосовують метод чистих скоригованих активів. У цьому випадку базова формула методики чистих активів здобуває наступний вигляд:

де ЧА - скориговані чисті активи;

А - скориговані активи;

*

3 - скориговані зобов'язання.

Поняття скоригованих (або реальних) чистих активів засноване на ремісії, що виникає в результаті бухгалтерських принципів оцінки, застосовуваних до активів підприємства.

Вартість, отриману в результаті застосування принципів історичної вартості (оцінка за собівартістю), або індексовану історичну вартість (із урахуванням переоцінки активів) замінюють залежно від мети й умов оцінки на вартість заміщення або споживчу вартість. У результаті виникає зменшення або збільшення вартості бухгалтерських активів і, як наслідок, необхідність їх коригування.

Коригування статей балансу з метою оцінки вартості підприємства ведеться у двох напрямках:

1) інфляційне коригування;

2) нормалізація бухгалтерської звітності.

Майновий стан підприємства багато в чому залежить джерел його формування.

Джерела формування майна підприємства підрозділяються:

- за правами власності: на власний капітал і позиковий (зобов'язання);

- по тривалості використання: довгостроковий (власний капітал і довгострокові зобов'язання) і короткостроковий (наступні витрати і платежі, поточні зобов'язання, доходи майбутніх періодів).

Власний капітал є основою незалежності підприємства, необхідність у ньому обумовлена вимогами самофінансування підприємств. Проте, потрібно враховувати, що фінансування діяльності підприємств тільки за рахунок власних коштів не завжди вигідно для нього, особливо в тих випадках коли:

- виробництво носить сезонний характер, тоді в окремі періоди будуть накопичуватися великі кошти на рахунках у банку, а в інші періоди їх буде бракувати;

- ціни на кредитні ресурси нижче, ніж рівень віддачі на вкладений капітал, тоді, привертаючи позикові кошти, підприємство може підвищити рентабельність власного капіталу.

Разом з тим, якщо кошти підприємства створені в основному за рахунок короткострокових зобов'язань, то його фінансовий стан буде нестійким. Тому з капіталами короткострокового використання необхідна постійна оперативна робота, спрямована на контроль за їх своєчасним поверненням і залученням в оборот на нетривалий час інших капіталів.

У процесі аналізу джерел формування майна підприємства, у першу чергу, варто вивчити зміни в їхньому складі, структурі і дати їм оцінку, як показано на прикладі табл. 8.5.

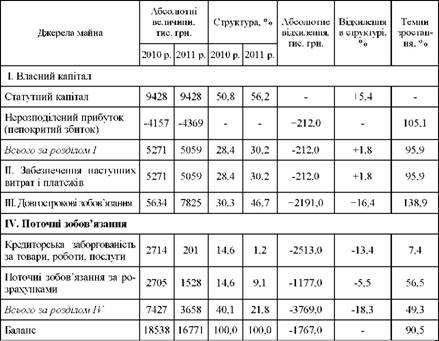

Таблиця 8.5. АНАЛІЗ СКЛАДУ, СТРУКТУРИ І ДИНАМІКИ ДЖЕРЕЛ ФОРМУВАННЯ МАЙНА ЗАТ "ПРОДМАШ" ЗА 2010-2011 рр.

Алгоритм розрахунку внесків чинників (спосіб абсолютних різниць): екстенсивного - (В2 - В 1) х рв1 , (8.9) інтенсивного - (рв2 - рв1.) х В2 . (8.10)

Власний капітал підприємства має тенденцію до зменшення: в 2011 р. він зменшився на 4,1% в порівнянні з 2010 р. Це відбулося за рахунок росту непокритого збитку підприємства на 212,0 тис. грн.

У 2011 р. у порівнянні з 2010 р. значно виросли довгострокові зобов'язання підприємства (на 2191,0 тис. грн., або на 38,9%). Це свідчить про те, що підприємство стало більш активно залучати довгострокові кредити банків або інвестиційні ресурси на збільшення свого майна для розширення основної діяльності.

Поточні зобов'язання підприємства знизилися практично вдвічі, на 3769,0 тис. грн. (на 51,7%), що є позитивною тенденцією його розвитку і свідчить про зниження рівня фінансової залежності підприємства.

Позикові кошти підприємства складаються з кредиторської заборгованості за товари, роботи, послуги та поточних зобов'язань за розрахунками. їх питома вага в загальний сумі пасивів складає в 2011 році 21,8%, тоді як власного капіталу - 30,2%.

8.4. Аналіз доходів, витрат та фінансових результатів роботи підприємства

8.5. Аналіз надходження та вибуття грошових коштів підприємства

8.6. Аналіз структури та динаміки власного капіталу підприємства

Тема 9. Аналіз бізнес-процесів підприємства

9.1. Сутність, зміст та види бізнес-процесів підприємства

9.2. Значення, мета, задачі та інформаційне забезпечення аналізу бізнес-процесів

9.3. Аналіз процесу постачання матеріальних ресурсів на підприємстві

9.4. Аналіз процесу виробництва готової продукції

9.5. Аналіз процесу реалізації готової продукції