Аналіз доходів та витрат підприємства має велике значення в системі загальної оцінки роботи суб'єкта господарювання. Це пов'язано з тим, що доходи та витрати мають безпосередній вплив на загальний фінансовий результат діяльності підприємства, який може мати як позитивний, так і негативний характер.

Значення аналізу доходів та витрат підприємства полягає в обґрунтуванні шляхів збільшення доходів та скорочення витрат підприємства.

Задачами аналізу доходів і витрат підприємства є:

- оцінка виконання плану, динаміки та структури доходів та витрат підприємства;

- оцінка впливу факторів на доходи підприємства;

- оцінка впливу факторів на витрати підприємства;

- визначення впливу факторів на прибуток підприємства від фінансової, інвестиційної та надзвичайної діяльності;

- пошук резервів збільшення доходів та зменшення витрат підприємства;

- обґрунтування та розробка заходів щодо використання виявлених резервів.

На підприємстві використовуються такі показники доходів і витрат підприємства: доходи від реалізації продукції; доходи від інших операцій; доходи від надзвичайних операцій; адміністративні витрати; витрати на збут; фінансові витрати; витрати від участі в капіталі.

Стаття "Доходи (виручка) від реалізації" формується від реалізації готової продукції, товарів, робіт і послуг, доходів від страхової діяльності, тощо. Тут також відображаються суми знижок, наданих покупцям.

Аналіз названих доходів можна проводити як за видами (групами) продукції, товарів, робіт, послуг, так і за видами організацій збуту.

Крім доходу від реалізації продукції (товарів, робіт, послуг), підприємство може мати також інший дохід від операційної діяльності.

До інших операційних доходів належать: доходи від реалізації іноземної валюти, інших оборотних активів (крім фінансових інвестицій); від операційної оренди активів; від операційної курсової різниці за операціями в іноземній валюті, суми штрафів, пені, неустойок та інших санкцій за порушення господарських договорів, які одержано від боржників, або коли є рішення суду, арбітражного суду про їх стягнення; доходи від списання кредиторської заборгованості, щодо якої минув строк позовної давності; відшкодування раніше списаних активів (надходження боргів, списаних як безнадійні); суми одержаних грантів і субсидій, інші доходи від операційної діяльності.

Статтю "Доходи від участі в капіталі" призначено для узагальнення інформації про доходи від інвестицій, здійснених в асоційовані, дочірні або спільні підприємства.

До статті "Інші фінансові доходи" входять доходи, які виникають у ході фінансової діяльності підприємства, зокрема дивіденди, відсотки тощо.

Інші доходи від звичайної діяльності формуються з доходів від реалізації фінансових інвестицій, реалізації необоротних активів, майнових комплексів, неопераційної курсової різниці, безоплатно одержаних активів.

Стаття "Надзвичайні доходи" використовується для відображення доходів, які виникли внаслідок надзвичайних подій (стихійні лиха, пожежі, техногенні аварії і т. д.).

На витратних статтях звітності відображаються:

на статті "Собівартість реалізованої продукції (товарів, робіт, послуг)" - виробнича собівартість реалізованої продукції (робіт, послуг), або собівартість реалізованої продукції;

на статті "Адміністративні витрати" - загальногосподарські витрати, пов'язані з управлінням і обслуговуванням підприємства;

на статті "Витрати на збут" - витрати підприємства, пов'язані з реалізацією продукції (товарів), витрати на утримання підрозділів, які займаються збутом продукції (товарів), на рекламу, доставку продукції споживачам;

на статті "Інші операційні витрати" - собівартість реалізованих виробничих запасів, безнадійні борги і збитки від знецінення запасів; збитки від операційних курсових різниць;

на статті "Фінансові витрати" - виплата відсотків та інші витрати підприємства, пов'язані із залученням позичкового капіталу;

на статті "Втрати від участі в капіталі" - збитки від інвестицій;

на статті "Інші витрати в операційній діяльності" - собівартість реалізації фінансових інвестицій, необоротних активів, майнових комплексів, збитки від неопераційних курсових різниць, збитки від уцінки фінансових інвестицій;

на статті "Надзвичайні витрати" - збитки від надзвичайних подій (стихійного лиха, пожеж, техногенних аварій).

Аналіз виконання плану, динаміки та структури доходів (Д) та витрат (В) підприємства відбувається за наступною системою показників:

1. Абсолютне відхилення від планових показників:

де ДфДп - доходи фактичні та планові відповідно; Вф, Вп - витрати фактичні та планові відповідно. 2. Рівень виконання (%вп) плану доходів та кошторису витрат:

3. Абсолютна зміна доходів та витрат підприємства:

де Дз, Дб - доходи звітного та базисного періоду відповідно; Вз, Вб - витрати звітного та базисного періоду відповідно. 4. Темп росту (7Р) доходів та витрат підприємства:

5. Темп приросту (ТП) доходів і витрат підприємства:

6. Структура доходів і витрат (і) підприємства:

де Дг - сума доходів підприємства і-го виду;

Вг - сума витрат підприємства і-го виду.

Структуру доходів умовно показано в табл. 8.10.

Отримані у процесі аналізу дані про динаміку і структуру доходів ЗАТ "Продмаш" за 2010 - 2011 р.р. свідчать про те, що у цілому загальна сума доходів підприємства знизилась на 3116,0 тис. грн. і склала 78,3 %. Це є негативним моментом у діяльності досліджуваного підприємства. Найбільшу питому вагу у структурі доходів як у 2010 р., так і у 2011 р. займає чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) - 52,0% і 51,2% відповідно.

У цілому за досліджуваний період на підприємстві не було отримано доходів від звичайної діяльності, що показало від'ємний результат у сумі 1069,0 тис. грн. У той же час, за аналізований період підприємство отримало інші фінансові доходи у сумі 803,0 тис. грн.

Таким чином, підприємству слід приділяти більш пильну увагу процесу формування власних доходів та розробити якісну стратегію щодо управління ними. Такі заходи нададуть можливості підвищити рівень доходів підприємства у перспективі.

Таблиця 8.10. АНАЛІЗ ДИНАМІКИ І СТРУКТУРИ ДОХОДІВ ЗАТ "ПРОДМАШ" ЗА 2010-2011 рр.

Показник | 2010 р. | 2011 р. | Абсолютне відхилення (+,-) | Темп зростання, % | ||

сума, тис.грн. | питома вага, % | сума, тис. грн. | питома вага, % | |||

Дохід (виручка) від реалізації продукції | 8542,0 | - | 6091,0 | - | -2451,0 | 71,3 |

у т. ч. чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 7484,0 | 52,0 | 5752,0 | 51,2 | -1732,0 | 76,8 |

Інші операційні доходи | 5787,0 | 40,4 | 4669,0 | 41,6 | -1118,0 | 80,7 |

Дохід від участі в капіталі | - | - | ||||

Інші фінансові доходи | - | 803,0 | +803,0 | 100,0 | ||

Інші доходи від звичайної діяльності | 1069,0 | 7,6 | 7,2 | -1069,0 | - | |

Надзвичайні доходи | - | - | - | - | ||

Усього доходів | 14340,0 | 100 | 11224,0 | 100 | -3116,0 | 78,3 |

Динаміку і структуру витрат показано в табл. 8.11.

Таблиця 8.11. АНАЛІЗ ДИНАМІКИ І СТРУКТУРИ ВИТРАТ ЗАТ "ПРОДМАШ" ЗА 2010-2011 рр.

Показник | 2010 р. | 2011 р. | Абсолютне відхилення (+,-) | Темп зростання, % | ||

сума, тис. грн. | питома вага, % | сума, тис. грн. | питома вага, % | |||

Адміністративні витрати | 2812,0 | 31,9 | 2576,0 | 32,7 | -236,0 | 91,6 |

Витрати на збут | 352,0 | 4,1 | 308,0 | 3,9 | -44,0 | 87,5 |

Інші операційні витрати | 5638,0 | 64,0 | 950,0 | 50,0 | -1688,0 | 70,0 |

Фінансові витрати | - | - | 101,0 | 1,2 | +101,0 | 100,0 |

Інші витрати | - | - | 962,0 | 12,2 | +962,0 | 100,0 |

Усього доходів | 8802,0 | 100 | 7897,0 | 100 | -905,0 | 89,7 |

Дані, представлені у табл. 8.11 свідчать про те, що за період 2010 - 2011 р.р. витрати ЗАТ "Продмаш" у цілому знизились на 905,0 тис. грн. і склали 89,7%. Це є позитивним моментом у діяльності підприємства. У той же час, у даному аспекті присутні і негативні наслідки зниження загального обсягу об'єму реалізації продукції, які і призвели до зниження витрат на збут на 44,0 тис. грн., а також зниження інших операційних витрат на 1688,0 тис. грн. При цьому, інші операційні витрати займають найбільшу питому вагу у структурі загальних витрат підприємства: 64,0% у 2010 р. і 50,0 % у 2011 р. Отже, ЗАТ "Продмаш" слід більш ретельно планувати свої доходи і витрати, адже вони є головними елементами формування прибутку підприємства.

Прибуток є найважливішим якісним показником ефективності діяльності підприємства і являє собою форму прибавочного продукту в умовах товарно-грошових відносин.

Саме прибуток в умовах ринкових відносин складає основу економічного розвитку підприємства, забезпечуючи його життєздатність. Він виступає не тільки основним джерелом фінансування діяльності підприємств, але і найважливішою основою формування доходів державного і місцевого бюджетів.

Відповідно до П(С)БО 3 - прибуток - це сума, на яку доходи перевищують пов'язані з ними витрати.

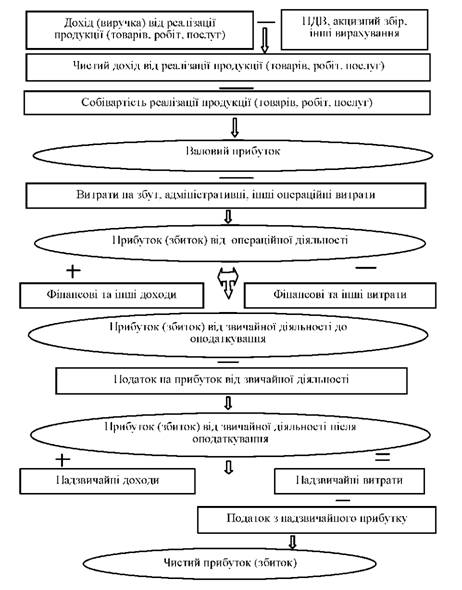

Для оцінки фінансового результату і ефективності діяльності підприємства використовують систему аналітичних показників прибутку (рис. 8.1):

- валовий прибуток (збиток) розраховується як різниця між чистим доходом від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт, послуг);

- прибуток (збиток) від операційної діяльності визначається як алгебраїчна сума валового прибутку (збитку), іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат;

- прибуток (збиток) від звичайної діяльності до оподаткування визначається як алгебраїчна сума прибутку (збитку) від основної діяльності, фінансових та інших доходів (прибутків), фінансових та інших витрат (збитків);

- прибуток від звичайної діяльності визначається як різниця між прибутком від звичайної діяльності до оподаткування та сумою податків з прибутку. Збиток від звичайної діяльності дорівнює збитку від звичайної діяльності до оподаткування та сумі податків на прибуток;

- чистий прибуток (збиток) розраховується як алгебраїчна сума прибутку (збитку) від звичайної діяльності та надзвичайного прибутку, надзвичайного збитку та податків з надзвичайного прибутку.

Рис. 8.1. Система показників прибутку підприємств

Значення аналізу фінансових результатів випливає з основних функцій, які виконує прибуток підприємства:

- отримання прибутку є вихідним мотивом створення підприємства;

- його розмір визначає рівень віддачі (ефективність) авансованих коштів і прибутковість вкладень в активи підприємства;

- отриманий прибуток виступає індикатором успішності основної діяльності підприємства;

- він є основою прийняття інвестиційних рішень;

- прибуток виступає джерелом самофінансування підприємства і винагороди власникам капіталу.

Для встановлення, оцінки і кількісного виміру причин, що викликали зміну прибутку, оптимізації розміру валового прибутку, виявлення резервів зростання прибутку використовується інструментарій економічного аналізу.

У зростанні прибутку зацікавлені як підприємство, так і держава. Саме тому на кожному підприємстві необхідно систематично аналізувати формування, розподіл та використання прибутку. Цей аналіз має надзвичайно важливе значення і для зовнішніх суб'єктів (місцевих бюджетів, фінансових і податкових органів, банків).

Ціль внутрішнього аналізу фінансових результатів полягає в забезпеченні процесу управління своєчасною і якісною аналітичною інформацією про доходи і витрати, прибутки підприємства. Саме цей вид аналізу грає вирішальну роль у розробці найважливіших питань економічної політики підприємства, дозволяє визначити шляхи максимізації прибутку підприємства.

Ціллю зовнішнього аналізу є оцінка прибутковості роботи підприємства, його життєздатності та ефективності використання капіталу.

Відповідно до цілі, перед аналізом фінансових результатів постають такі задачі:

систематичний моніторинг виконання планів одержання прибутку, оцінка їх обґрунтованості;

виявлення факторів формування показників прибутку та розрахунки їхнього впливу;

вивчення складових і оцінка динаміки фінансових результатів;

виявлення резервів збільшення суми прибутку (подолання збитковості - якщо це має місце в діяльності підприємства);

розробка заходів щодо освоєння резервів росту фінансових результатів підприємства в перспективі.

З усього спектра перерахованих задач випливає, що однією з основних задач аналізу фінансових результатів є оцінка основної діяльності з погляду максимізації прибутку і виявлення резервів його росту протягом поточного часу або в перспективі.

Формування прибутку від усіх видів діяльності підприємства відображається у формі № 2 "Звіт про фінансові результати". Крім того, у процесі аналізу використовуються дані бухгалтерського обліку: регістри по рахунках класу 7 "Прибутки від реалізації", "Фінансові результати", класу 4 "Прибутку і збитки нерозподілені", класу 9 "Витрати на збут" і ін., первинні документи.

Форма і зміст звіту про фінансові результати визначений П(С)БО 3 "Звіт про фінансові результати". Він є аналогом звіту про прибутки і збитки відповідно до МСБО.

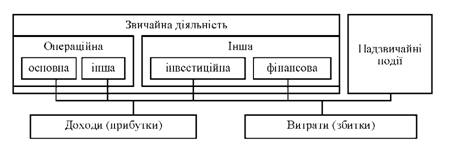

Звіт складається з трьох розділів. По розділу 1 звіту про фінансові результати дотримані усі вимоги МСБО до структури Звіту про прибутки і збитки. Виділено статті, що дозволяють визначити фінансовий результат від звичайної і надзвичайної діяльності, а також у складі звичайної діяльності - від основної та іншої діяльності (фінансової й інвестиційної) (рис. 8.2).

Рис. 8.2. Класифікація прибутків і витрат

Розділ II цього звіту - елементи операційних витрат- дозволяє здійснити необхідний аналіз структури витрат на виробництво, управління, збут і інших операційних витрат по економічних елементах і використовується для упорядкування звіту про рух коштів (при коригуванні суми нерозподіленого прибутку на негрошові статті, зокрема на суму амортизації).

Розділ III звіту про фінансові результати "Розрахунок прибутковості акцій" стосується тільки акціонерних товариств, прості або потенційно прості акції яких відкрито продаються і купуються на фондових біржах, у тому числі таких товариств, що знаходяться в процесі випуску зазначених акцій. Цей розділ відповідає вимогам МСБО 33 "Прибуток на акцію", який заохочує розкриття подібного показника не тільки акціонерними товариствами, пропонуючи конкретну методику визначення прибутковості капіталу.

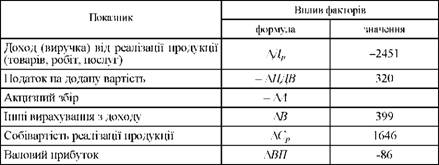

Факторна модель валового прибутку (ВП) має вигляд:

де Др - дохід від реалізації продукції (товарів, робіт, послуг);

Дч - чистий дохід від реалізації продукції (товарів, робіт, послуг); Ср - собівартість реалізації продукції (товарів, робіт, послуг); ПДВ - податок на додану вартість; А - акцизний збір;

В - інші вирахування з доходу (надані знижки, повернення товарів та інші суми, що підлягають вирахуванню з доходу (виручки) від реалізації продукції (товарів, робіт, послуг).

У табл. 8.12 наведено аналіз формування і динаміку валового прибутку підприємства ЗАТ "Продмаш" (додаток Б).

Таблиця 8.12. АНАЛІЗ ФОРМУВАННЯ І ДИНАМІКИ ВАЛОВОГО ПРИБУТКУ ЗАТ "ПРОДМАШ" ЗА 2010-2011 рр.

Показник | 2010р. | 2011р. | Абсолютний приріст, тис. грн. | Темп росту, % |

Доход (виручка) від реалізації продукції (товарів, робіт, послуг), тис. грн. | 8542 | 6091 | -2451 | 71,31 |

Податок на додану вартість, тис. грн. | 642 | 322 | -320 | 50,16 |

Інші вирахування з доходу, тис. грн. | 416 | 17 | -399 | 4,09 |

Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг), тис. грн. | 7484 | 5752 | -1732 | 76,86 |

Собівартість реалізації продукції (товарів, робіт, послуг), тис. грн. | 6147 | 4501 | -1646 | 73,22 |

Валовий прибуток, тис. грн. | 1337 | 1251 | -86 | 93,57 |

Валовий прибуток у звітному році становить 1251 тис. грн., що на 86 тис. грн. менше рівня минулого року (93,57%). Це обумовлено як скороченням чистого доходу від реалізації продукції (76,86% рівня минулого року), так і собівартості (73,22%).

Модель (8.18) є адитивною, тому для факторного аналізу використаємо спосіб абсолютних різниць.

Для аналізу впливу факторів операційної діяльності на валовий прибуток підприємства можна використати такий алгоритм:

де ВП - валовий прибуток, грн.;

К - кількість реалізованої продукції (шт. або інші натуральні одиниці);

Цод. - оптова ціна одиниці продукції, грн./од.;

Сод.ум.зм. - умовно змінні витрати на одиницю продукції, грн./од.

Модель (8.32) є змішаною. Для розрахунку впливу факторів на валовий прибуток слід використати спосіб ланцюгових підстановок.

У табл. 8.13 наведено методику факторного аналізу та її реалізацію для ЗАТ "Продмаш".

Таблиця 8.13. МЕТОДИКА ФАКТОРНОГО АНАЛІЗУ ВАЛОВОГО ПРИБУТКУ ТА ЇЇ РЕАЛІЗАЦІЯ ДЛЯ ЗАТ "ПРОДМАШ"

Основний негативний вплив на скорочення валового прибутку мало зменшення доходу від реалізації продукції на 2451 тис. грн. Позитивно вплинули на динаміку валового прибутку скорочення собівартості реалізації продукції (1646 тис. грн.), ПДВ (320 тис. грн.), інших вирахувань із доходу (399 тис. грн.).

Велике значення у сучасний час при дослідженні доходів, витрат та фінансових результатів роботи підприємства займає аналіз беззбитковості діяльності підприємства.

Аналіз беззбитковості підприємства зводиться до визначення мінімального обсягу реалізації продукції (за стабільних умовно постійних витрат), за якого підприємство може, з одного боку, забезпечити беззбиткову операційну діяльність у плановому періоді, з іншого - створити умови для самофінансування підприємства.

Точка беззбитковості характеризує обсяг реалізації продукції, за якого прибуток підприємства дорівнює нулю, тобто виручка від реалізації продукції відповідає валовим витратам на її виробництво та реалізацію. Точку беззбитковості називають також точкою "порогового" прибутку чи точкою рівноваги.

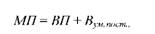

Складовим елементом аналізу точки беззбитковості є розрахунок суми покриття (маржинального прибутку). Маржинальний прибуток (МП) - це показник, який характеризує частину виручки, що спрямовується на заміщення умовно постійних витрат і формування валового прибутку:

де ВП - валовий прибуток підприємства;

Вум.пост.- умовно постійні витрати підприємства.

Маржинальний прибуток (МП) також дорівнює різниці між виручкою від реалізації продукції та умовно змінними витратами:

де ВР - виручка від реалізації продукції;

Вум.зм.- умовно змінні витрати підприємства.

Система розрахунку суми покриття, яка ґрунтується на простому розподілі витрат на постійні та змінні, визначається системою "direct - costing". Суму покриття можна розраховувати як на весь обсяг реалізації, так і на одиницю продукції. В останньому випадку це різниця між оптовою ціною (Цод) та умовно змінними витратами на виробництво

одиниці продукції (Сод.ум.зм.).

де МПод, - маржинальний дохід на одиницю продукції, грн./од. Проведемо заміну факторів у формулі (3.3), отримаємо

Основним недоліком системи простого директ-костингу є те, що за її використання сукупні постійні витрати враховуються без розподілу в розрізі окремих їх видів, груп продукції, центрів затрат, структурних підрозділів тощо. У разі виробництва багатьох видів продукції та наявності кількох центрів затрат такий підхід не дає можливості об'єктивно оцінити ефективність виробництва окремих видів продукції.

Першим етапом розрахунку суми покриття є правильний розподіл усіх витрат підприємства (чи витрат на виробництво певного виду продукції) на постійні та змінні.

До умовно змінних належать витрати, абсолютна величина яких зростає зі збільшенням обсягу випуску продукції і зменшується з його зниженням. До умовно змінних витрат належать витрати на сировину та матеріали, комплектуючі вироби, напівфабрикати, паливо та енергію, оплату праці працівникам, зайнятим у виробництві продукції, та ряд інших витрат.

Умовно постійні - це витрати, абсолютна величина яких зі збільшенням (зменшенням) випуску продукції істотно не змінюється. До умовно постійних належать витрати, пов'язані з обслуговуванням й управлінням виробничою діяльністю виробничих підрозділів, а також витрати на забезпечення господарських потреб виробництва.

Поряд із витратами, які одразу можна віднести до постійних чи змінних, є види витрат, які частково належать до постійних, частково - до змінних. Це такі загальновиробничі витрати: витрати на управління виробництвом (заробітна плата апарату управління цехами, виробничі відрядження тощо); амортизація основних засобів та нематеріальних активів загальновиробничого призначення; витрати на утримання виробничих приміщень та ряд інших.

До змінних загальновиробничих витрат належать витрати на обслуговування й управління виробництвом (цехів, дільниць), що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності. Змінні загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням обраної бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо), виходячи з фактичного обсягу виробництва (потужності) звітного (чи планового) періоду.

До постійних загальновиробничих витрат належать витрати на обслуговування й управління виробництвом, що залишаються незмінними (або майже незмінними) при зміні обсягу діяльності. Постійні загально-виробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу при нормальній потужності. Нерозподілені постійні загальновиробничі витрати включаються до складу собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення. Загальна сума розподілених та нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичну величину.

Перелік і склад змінних і постійних витрат, у т. ч. загальновиробничих, установлюються підприємством.

Наступним етапом розрахунку точки беззбитковості є визначення показника покриття (Пп):

Виручка від реалізації в точці беззбитковості розраховується як відношення між величиною постійних витрат та показником покриття:

Для визначення обсягу реалізації у натуральному вигляді, який забезпечить беззбитковість, здійснюють такі розрахунки, припустивши, що у формулі (8.36) ВП = 0:

Обсяг реалізованої продукції у натуральному виразі у точці беззбитковості дорівнює відношенню умовно постійних витрат і маржинального доходу на одиницю продукції.

Об'єктом особливої уваги на будь-якому підприємстві є прибуток від операційної діяльності, тому що його розмір складає основну частину прибутку від звичайної діяльності підприємства.

У процесі аналізу вивчаються динаміка, виконання плану прибутку від операційної діяльності і визначаються чинники, що впливають на зміну його суми. Аналітична оцінка виконання планового завдання і динаміки прибутку від операційної діяльності проводиться для того, щоби визначити, якою мірою підприємство виконало встановлене завдання, на скільки фактичний фінансовий результат відхиляється від заданого і які тенденції розвитку цих показників.

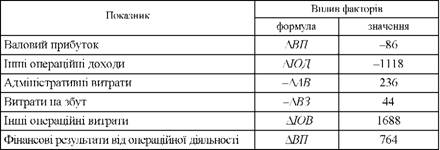

Для аналізу фінансового результату операційної діяльності (ФРод) використовують таку модель:

де ВП - валовий прибуток (ф. 2 стр. 050 / 055); ІОД - інший операційний дохід (ф. 2 стр. 060); АВ - адміністративні витрати (ф. 2 стр. 070); ВЗ - витрати на збут (ф. 2 стр. 080); ІОВ - інші операційні витрати (ф. 2 стр. 090).

У табл. 8.14 наведено аналіз формування і динаміку прибутку від операційної діяльності підприємства ЗАТ "Продмаш".

Підприємство працює збитково, однак у звітному році збитки скоротилися на 764 тис. грн. до рівня 54,47% базового року. Мало місце скорочення як інших операційних доходів, темп росту яких становить 80,68%, так і витрат. Найменшими темпами скоротилися адміністративні витрати (до рівня 91,61% минулого року), найбільшими - інші опе-

операційні витрати (до рівня 70,06%). Модель (8.40) є адитивною, тому для факторного аналізу використаємо спосіб абсолютних різниць.

Таблиця 8.14. АНАЛІЗ ФОРМУВАННЯ І ДИНАМІКИ ПРИБУТКУ ВІД ОПЕРАЦІЙНОЇ ДІЯЛЬНОСТІ ЗАТ "ПРОДМАШ"

Показник | 2010 р. | 2011 р. | Абсолютний приріст, тис. грн. | Темп росту, % |

Валовий прибуток, тис. грн. | 1337 | 1251 | -86 | 93,57 |

Інші операційні доходи, тис. грн. | 5787 | 4669 | -1118 | 80,68 |

Адміністративні витрати, тис. грн. | 2812 | 2576 | -236 | 91,61 |

Витрати на збут тис. грн., | 352 | 308 | -44 | 87,50 |

Інші операційні витрати, тис. грн. | 5638 | 3950 | -1688 | 70,06 |

Фінансові результати від операційної діяльності, тис. грн. | -1678 | -914 | 764 | 54,47 |

У табл. 8.15 наведено методику факторного аналізу прибутку від операційної діяльності та її реалізацію для ЗАТ "Продмаш". Основний негативний вплив на скорочення прибутку від операційної діяльності мало зменшення інших операційних доходів на 1118 тис. грн. Позитивно вплинули на динаміку фінансового результату від операційної діяльності скорочення адміністративних витрат на 236 тис. грн., витрат на збут - на 44 тис. грн., інших операційних витрат на 1688 тис. грн. Сукупним результатом дії всіх факторів є скорочення збитків від операційної діяльності на 764 тис. грн.

Таблиця 8.15. МЕТОДИКА ФАКТОРНОГО АНАЛІЗУ ПРИБУТКУ ВІД ОПЕРАЦІЙНОЇ ДІЯЛЬНОСТІ ТА ЇЇ РЕАЛІЗАЦІЯ ДЛЯ ЗАТ "ПРОДМАШ" тис. грн.

Щоби постійно забезпечувати зростання прибутку, треба шукати невикористані можливості його збільшення, тобто резерви зростання. Резерви виявляються на стадіях планування та безпосереднього виробництва продукції та її реалізації. Визначення резервів збільшення прибутку базується на науково обґрунтованій методиці розроблення заходів із їх мобілізації.

У процесі виявляння резервів виділяють три етапи:

1) аналітичний - виявлення і кількісна оцінка резервів;

2) організаційний - розробка комплексу інженерно-технічних, організаційних, економічних і соціальних заходів, які мають забезпечити використання виявлених резервів;

3) функціональний - практична реалізація заходів і контроль їх виконання.

Можливими резервами збільшення прибутку є:

- збільшення обсягу випуску продукції (робіт, послуг);

- зниження витрат на виробництво і реалізацію продукції;

- економія і раціональне використання коштів на оплату праці робітників та службовців;

- запровадження досягнень науково-технічного прогресу, в результаті чого зростає продуктивність праці.

8.6. Аналіз структури та динаміки власного капіталу підприємства

Тема 9. Аналіз бізнес-процесів підприємства

9.1. Сутність, зміст та види бізнес-процесів підприємства

9.2. Значення, мета, задачі та інформаційне забезпечення аналізу бізнес-процесів

9.3. Аналіз процесу постачання матеріальних ресурсів на підприємстві

9.4. Аналіз процесу виробництва готової продукції

9.5. Аналіз процесу реалізації готової продукції

9.6. Аналіз процесу розрахунків з покупцями готової продукції

9.7. Можливості оптимізації бізнес-процесів підприємства