Державна контрольно-ревізійна служба України - це головна ланка державного фінансового контролю.

Закон України "Про Державну контрольно-ревізійну службу в Україні" № 2939-ХІІ від 26 січня 1993 року визначив:

- статус контрольно-ревізійної служби;

- її функції;

- правові основи діяльності.

Державна контрольно-ревізійна служба України:

1) діє при Міністерстві фінансів України і підпорядковується йому;

2) фінансується з Державного бюджету, обсяг коштів на утримання визначає Кабінет Міністрів України;

3) у своїй діяльності керується:

- Конституцією України;

- Законом України "Про Державну контрольно-ревізійну службу в Україні" N 2939-ХІІ від 26 січня 1993 року;

- актами Президента та Кабінету Міністрів України;

- Бюджетним кодексом;

- іншими законодавчими актами;

4) координує свою діяльність з місцевими Радами народних депутатів та органами виконавчої влади, фінансовими органами, державною податковою службою, іншими контролюючими органами, органами прокуратури, внутрішніх справ, служби безпеки;

5) не має права втручатися в господарську діяльність підприємств, установ, організацій, які не отримують бюджетні кошти, за винятком випадків, передбачених законодавством.

Відповідно до статті 113 Бюджетного кодексу Державна контрольно-ревізійна служба України щомісячно надає Верховній Раді України та Міністерству фінансів України узагальнені результати звітів про проведені перевірки.

Головні завдання Державної контрольно - ревізійної служби:

- здійснення державного фінансового контролю за використанням фінансових ресурсів і матеріальних цінностей, їх збереженням;

- правильністю визначення потреби в бюджетних коштах та взяття зобов'язань, ефективним використанням коштів і майна;

- контроль за станом і достовірністю бухгалтерського обліку і звітності в міністерствах, відомствах, державних комітетах, державних фондах, бюджетних установах, а також на підприємствах і в організаціях, які отримують кошти з бюджетів усіх рівнів та державних валютних фондів;

- розроблення пропозицій щодо усунення виявлених недоліків і порушень та запобігання їм у подальшому.

Державний фінансовий контроль реалізується державною контрольно-ревізійною службою через проведення державного фінансового аудиту та інспектування, порядок проведення яких встановлюється Кабінетом Міністрів України.

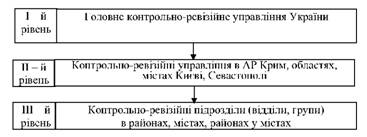

Організаційна структура Державної контрольно-ревізійної служби складається з трьох рівнів(рис. 16):

1. рівень - Головне контрольно-ревізійне управління України.

2. рівень - Контрольно-ревізійні управління в Республіці Крим, областях, містах Києві і Севастополі (КРУ).

2. рівень - Контрольно-ревізійні підрозділи (відділи, групи) в районах, містах і районах у містах (КРВ).

Рисунок 16 - Схема підпорядкованості органів Державної контрольно-ревізійної служби

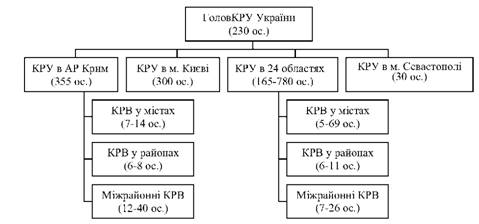

Структура Державної контрольно-ревізійної служби України зображена на рисунку 17.

Рисунок 17 - Структура Державної контрольно-ревізійної служби України

Головне контрольно-ревізійне управління України:

- центральний орган виконавчої влади, діяльність якого спрямовується і координується Кабінетом Міністрів України через Міністра фінансів України;

- є юридичною особою, має самостійний баланс, розрахункові та інші рахунки в банках;

- відповідно до покладених на нього завдань взаємодіє з іншими центральними та місцевими органами виконавчої влади, органами місцевого самоврядування, правоохоронними, контролюючими органами, громадськими організаціями, а також з відповідними органами інших держав;

- у своїй діяльності керується Конституцією та законами України, актами Президента України, Кабінету Міністрів України, спеціальним директивним наказом Міністра фінансів України та Положенням про Головне контрольно-ревізійне управління України, затвердженим Указом Президента України від 28 листопада 2000 року № 1265/2000.

У процесі своєї діяльності Головне контрольно-ревізійне управління вирішує основні завдання, а саме:

- готує пропозицій щодо формування державної політики у сфері державного фінансового контролю;

- забезпечує реалізацію державної політики у сфері державного фінансового контролю за використанням коштів з бюджетів та державних цільових фондів, матеріальних цінностей, їх збереженням; ведення і достовірності бухгалтерського обліку та фінансової звітності;

- розробляє пропозицій щодо усунення виявлених недоліків і порушень та попередження їх у подальшому.

Відповідно до завдань Головне контрольно-ревізійне управління виконує наступні функції:

1) Організовує і здійснює державний фінансовий контроль:

- щодо використання бюджетних коштів, матеріальних цінностей та їх збереження, стану і достовірності бухгалтерського обліку та фінансової звітності;

- використання бюджетних коштів, отриманих на виконання державних програм;

- фінансово-господарської діяльності стосовно бюджетних позик, позик і кредитів, гарантованих коштами бюджетів;

- цільового використання дотацій та субсидій, інших бюджетних асигнувань, коштів державних цільових фондів;

- належного виконання державних контрактів, проавансованих за рахунок бюджетних коштів;

- використання коштів, що залишаються відповідно до законодавства, у розпорядженні господарюючого суб'єкта у зв'язку з наданими пільгами за платежами до бюджетів;

- правильності витрачання державних коштів на утримання місцевих органів державної виконавчої влади, установ і організацій, що діють за кордоном і фінансуються за рахунок державного бюджету.

2) Проводить ревізії та перевірки використання і збереження державного та комунального майна, в тому числі майна, що передано в користування.

3) Вживає заходи щодо усунення виявлених під час ревізій та перевірок порушень законодавства.

4) Здійснює контроль за усуненням недоліків і порушень, виявлених ревізіями та перевірками, і в разі потреби вживає додаткових заходів щодо їх усунення.

5) Систематично інформує Президента України, Кабінет Міністрів України про факти порушень фінансової дисципліни, виявлені ревізіями та перевірками фінансово-господарської діяльності.

6) Організує роботу контрольно-ревізійних підрозділів в Республіці Крим, областях, містах Києві та Севастополі по проведенню ревізій і перевірок.

7) Розробляє інструктивні та інші нормативні акти про проведення ревізій та перевірок.

8) Здійснює методичне керівництво і контроль за діяльністю підпорядкованих контрольно-ревізійних підрозділів.

9) Здійснює кадрову роботу: добір, розстановку, професійну підготовку та перепідготовку кадрів органів Державної контрольно-ревізійної служби.

3.5. Рахункова палата України

3.6. Державна податкова служба України

Структура податкової міліції

Тема 4. БЮДЖЕТНЕ ПЛАНУВАННЯ

4.1. Організаційні засади планування та прогнозування бюджету

4.2. Методологія, завдання та принципи бюджетного планування

4.3. Програмно-цільовий метод бюджетного планування

Сутність програмно-цільового методу складання бюджету

Формування бюджетних програм