Визначальною характеристикою фінансового стану суб'єкта господарювання є його платоспроможність. Платоспроможність визначається здатністю суб'єкта господарювання до швидкого погашення своїх короткотермінових зобов'язань. В оцінках фінансового стану не варто ототожнювати платоспроможність з ліквідністю активів. Платоспроможність розглядається у ширшому значенні якості фінансового стану, ніж ліквідність, оскільки передбачає не лише здатність конвертування оборотних активів у засоби платежу, а й можливість забезпечення фінансової стійкості.

Суб'єкт господарювання вважається платоспроможним, якщо його загальні активи більші, ніж довго - та короткотермінові зобов'язання. Для детальнішої оцінки платоспроможності розраховують зміну величини чистого оборотного капіталу. Його визначають як різницю оборотних активів і короткотермінових зобов'язань. Чим більша величина чистого оборотного капіталу, тим більш платоспроможним є суб'єкт господарювання. Оскільки можливість конвертування різних видів оборотних активів у засоби платежу є різною, то для оцінки платоспроможності використовують відповідні коефіцієнти. У практиці аналітичної роботи використовують такі показники платоспроможності:

• коефіцієнт абсолютної платоспроможності;

• коефіцієнт термінової платоспроможності;

• коефіцієнт проміжної платоспроможності;

• коефіцієнт загальної платоспроможності.

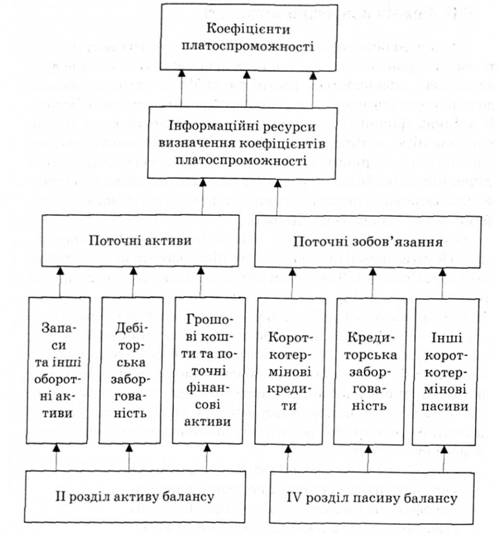

Для оцінки коефіцієнтів платоспроможності треба визначити інформаційні зв'язки факторів їх формування за даними бухгалтерського балансу (рис. 8.5).

Коефіцієнт абсолютної платоспроможності (К.п) розраховується за відношенням суми грошових коштів на рахунках суб'єкта господарювання у національній та іноземній валютах (ГК) до короткотермінових зобов'язань за платежами (КЗ):

Рис. 8.5. Структурна модель розрахунку коефіцієнтів платоспроможності

Цей коефіцієнт найбільш жорсткий в оцінках платоспроможності і найбільш нестійкий. Він показує, яку частину поточних зобов'язань можна погасити негайно. Гранично допустиме значення цього коефіцієнта — 0,1—0,2. Через високу нестабільність він не може бути єдиним і достатнім в оцінках платоспроможності.

Коефіцієнт термінової платоспроможності (К.в) розраховується за відношенням грошових коштів (/ТС), їх еквівалентів (ЕГК) та поточних фінансових інвестицій (ПФІ) до короткотермінових зобов'язань за платежами:

Цей коефіцієнт свідчить про те, що суб'єкт господарювання може погасити свої короткотермінові зобов'язання за платежами найближчим часом, оскільки еквіваленти грошових коштів і поточні фінансові інвестиції без особливих труднощів конвертуються у засоби платежу. Його нормативне значення — 0,25— 0,35. Період можливого погашення короткотермінових зобов'язань можна досить точно визначити.

Коефіцієнт проміжної платоспроможності (кп п) обчислюється як відношення суми грошових коштів і їхніх еквівалентів, поточних фінансових інвестицій та реальної короткотермінової дебіторської заборгованості (ДЗр) до короткотермінових зобов'язань за платежами:

Цей коефіцієнт вказує на потенційну здатність погасити короткотермінові зобов'язання за умови отримання від короткотермінових реальних дебіторів всієї суми заборгованості. Така можливість залежить від багатьох причин, і насамперед від швидкості платіжного документообігу. Допустиме значення цього коефіцієнта — на рівні 0,7—0,8. Визначивши реальні терміни погашення дебіторської заборгованості, можна скласти календар погашення поточних зобов'язань.

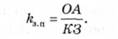

Коефіцієнт загальної платоспроможності (^.п)* який ще називають загальним коефіцієнтом покриття, визначають за відношенням всієї суми оборотних активів (ОА) до короткотермінових зобов'язань за платежами:

Цей коефіцієнт відображає достатність ресурсів оборотних активів для погашення своїх поточних зобов'язань. Критичним можна вважати значення цього коефіцієнта на рівні &3.п > 0.

Нормальний фінансовий стан вважається, коли - 2,0 — 2,6.

Допустиме значення цього коефіцієнта визначає підприємство залежно від конкретних умов господарювання та стану ринкового середовища. Аналітичні характеристики названих коефіцієнтів можна подати у вигляді табл. 8.10.

Таблиця 8.10. Характеристика показників платоспроможності підприємства

Показник | На початок року | На звітну дату | Теоретично виправдане значення | Відхилення | |

За звітний період | Від виправданого значення | ||||

1. Коефіцієнт абсолютної платоспроможності | 0,84 | 2,73 | 0,10 | + 1,89 | +2,63 |

2. Коефіцієнт термінової платоспроможності | 0,84 | 2,73 | 0,35 | + 1,89 | +2,38 |

3. Коефіцієнт проміжної платоспроможності | 1,87 | 4,12 | 0,80 | +2,25 | +3,32 |

4. Коефіцієнт загальної платоспроможності | 18,04 | 34,56 | 2,50 | +16,52 | +32,06 |

Як видно з табл. 8.10. платоспроможність аналізованого підприємства як дуже висока щодо теоретично виправданого значення, так і має тенденцію до покращення.

Розглядаючи платоспроможність підприємства у перспективній динаміці, не можна ігнорувати майбутні надходження чистого виторгу, до якого належить сума амортизаційних відрахувань і чистого прибутку, що надходить із загальним виторгом від реалізації продукції. Решту виторгу переведуть на невідкладні платежі, пов'язані з відтворенням виробничих ресурсів, у бюджет та на інші цілі. Чистий виторг залишається у грошовій формі в обороті підприємства.

Для визначення коефіцієнта чистого виторгу знаходять відношення суми амортизаційних відрахувань і чистого прибутку до виторгу від реалізації продукції.

Неплатоспроможним може бути будь-який суб'єкт господарювання внаслідок:

• невиконання виробничої програми, порушення договорів поставки та втрати ринків збуту продукції;

• підвищення витрат за всіма видами господарської діяльності;

• зниження платоспроможності, банкрутство клієнтів і партнерів;

• співвідношення оборотності оборотних активів;

• формування понаднормативних запасів та значне відвернення коштів у дебіторську заборгованість;

• інфляційні процеси та підвищення податкового навантаження.

8.8. Особливості оцінки інфляційних процесів

Розділ 9. АНАЛІЗ ЕКОНОМІЧНОГО ЗРОСТАННЯ

9.1. Зміст політики економічного зростання

9.2. Аналіз та оцінка ймовірності банкрутства

9.3. Аналіз ділової активності суб'єктів господарювання

9.4. Методика порівняльної рейтингової оцінки економічного зростання суб'єктів господарювання