Одна з важливих функцій управління виробництвом – оперативний економічний аналіз, від правильної організації якого багато в чому залежать обґрунтованість та ефективність прийняття управлінських рішень, спрямованих на раціональне використання матеріальних, трудових, фінансових ресурсів підприємств і об'єднань. Оперативний економічний аналіз використовують для забезпечення інформацією про стан об'єкта осіб, які приймають рішення щодо оперативного регулювання процесів виробництва, постачання і збуту.

Оперативний економічний аналіз – одна з найважливіших функцій оперативного управління, оскільки в умовах постійного зростання ритму і зміни господарських ситуацій він дає змогу приймати науково обґрунтовані управлінські рішення, спрямовані на швидке і високоякісне усунення причин, що негативно впливають на виробничі процеси.

Оперативний економічний аналіз здійснюють у системі оперативного управління виробництвом за декаду, тиждень, добу, зміну, коли ще відсутні фактична інформація за звітний місяць і щоденні позитивні та негативні відхилення від програми (норм). У цьому разі оперативний економічний аналіз полягає у вивченні первинних короткотермінових причинно-наслідкових зв'язків і об'єктів управління, результати яких відображають в оперативному обліку. В оперативному економічному аналізі застосовують переважно індуктивний метод дослідження управлінських об'єктів, тобто виявлення і вимірювання окремих факторів та первинних причин загального відхилення аналізованого показника.

Кінцевим підсумком аналізу є щоденне виявлення відхилень від встановлених завдань, причини яких непомітні на фоні економічних явищ. Розкриття їх сутності, взаємозв'язків і взаємозалежностей і є змістом оперативного економічного аналізу.

Основними завданнями, які вирішують під час проведення оперативного економічного аналізу виробничих запасів є:

• постійне виявлення відхилень від нормативних показників використання сировинних виробничих запасів на всіх рівнях управління;

• визначення і кількісний розрахунок факторів, що впливають на щоденні відхилення фактичних значень кожного показника від установлених параметрів. Особливу увагу при цьому необхідно звернути на негативні фактори, хоча для управління важливе значення мають позитивні;

• визначення конкретних причин дії окремих факторів, виявлення винних у недоліках;

• своєчасне надання системі управління одержаної в результаті аналізу інформації;

• розроблення конкретних заходів, спрямованих на максимально швидке усунення виявлених недоліків, ліквідацію негативних чинників і найповніше використання позитивних;

• контроль за виконанням розроблених заходів та їх результативністю .

Ефективність оперативно-економічного аналізу залежить від правильної науково обґрунтованої його організації.

Організація проведення оперативного економічного аналізу

— система заходів, спрямованих на щоденне виявлення економічних результатів, їх зв'язків і взаємозалежностей з метою забезпечення нормального функціонування об'єкта і високоефективного управління ним. Більш узагальнено, організація

— це визначення чіткого порядку і підвищення дієвості оперативного економічного аналізу.

Слід зазначити, що на підприємствах м'ясопереробної промисловості проблемам оперативного економічного аналізу не надають належної уваги. Оскільки особливістю цієї галузі є її значна матеріаломісткість, а також короткотерміновий процес використання виробничих запасів, то саме завдяки такому аналізу можна оперативно впливати на зміни у виробничих процесах протягом звітного періоду і сприяти раціональному використанню сировинних матеріальних ресурсів.

Наукова розробка методики організації оперативного економічного аналізу потребує поділу її на етапи, в яких реально відображатимуться і враховуватимуться всі аспекти аналітичної роботи.

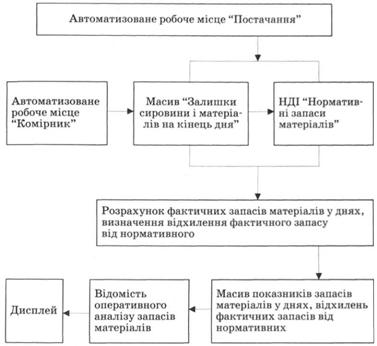

Вивчення економічної літератури, в якій наведені різні пропозиції щодо організації оперативного економічного аналізу, сприяло розробці моделі організації оперативного економічного аналізу щодо використання виробничих запасів, зображеній на рис. 12.2.

Рис. 12.2. Схема розв'язання завдань оперативного економічного аналізу стану виробничих запасів

Варто зупинитися на змістовій характеристиці цієї моделі. Для того, щоб займатися аналізом, необхідно знати, що саме слід аналізувати. Об'єктами оперативного економічного аналізу виробничих запасів є:

• забезпеченість виробничими запасами;

• виконання угод про постачання виробничих запасів;

• стан запасів матеріальних ресурсів;

• використання запасів у виробничому процесі;

• нормування і дотримання норм витрат матеріальних ресурсів.

Необхідно забезпечити комплексний систематичний підхід, що базується на ретельному економічному аналізі та розрахунках, які здійснюють за допомогою різних економічних, техніко-економічних, кількісних і якісних показників. Від вибору системи показників, від того, наскільки методично правильно розрахований той чи інший показник, залежить повнота оцінювання щоденних процесів використання виробничих запасів, виявлення у виробничому процесі відхилень, визначення резервів і потенційних можливостей масового виробництва.

На відміну від системи показників інших видів економічного аналізу в оперативному економічному аналізі коло показників значно вужче. Це пояснюють тим, що потреба орієнтуватися у господарських процесах під час їх здійснення обмежує кількість показників і способів їх обчислення. Систему показників розробляють окремо для кожного рівня управління виробництвом, і вона має якнайповніше характеризувати об'єкт оперативного управління з урахуванням специфіки галузі, підгалузі, окремих виробництв. Під час розроблення окремих показників оперативного економічного аналізу виробничих запасів необхідно, перш за все, враховувати обов'язковий характер відображення у них елементарних первинних процесів, що здійснюють за допомогою виробничих запасів, і застосовувати переважно натуральні показники, що є однією з визначальних ознак оперативного економічного аналізу.

Ведучи мову про систему показників оперативного економічного аналізу виробничих запасів, необхідно зазначити, що у м'ясопереробній промисловості вона фактично не розроблена. На підприємствах м'ясопереробної галузі, де впроваджено оперативний економічний аналіз (в умовах ручної обробки даних чи з використанням персональних електронно-обчислювальних машин), його показники розробляють самі економісти підприємства, тому відсутня їх будь-яка уніфікація. В одних випадках коло показників, якими опечатують під час проведення економічного аналізу, надто широке, в інших – навпаки. У першому випадку це призводить до зайвих затрат часу і праці, що знижує оперативність економічного аналізу, в іншому – нестача інформації не дає можливості об'єктивно оцінити роботу підприємства чи його структурного підрозділу, правильно визначити фактори, що впливають на виробничі запаси.

За результатами досліджень можна зробити висновок, що проблеми проведення оперативного економічного аналізу виробничих запасів на підприємствах м'ясопереробної промисловості ще повністю не вирішені. Вдосконалення щодо здійснення аналізу необхідно проводити з урахуванням галузевих особливостей і використанням сучасної обчислювальної техніки в системі розподіленої обробки даних.

У практичній роботі підприємств м'ясопереробної галузі організація оперативного економічного аналізу залишається на низькому рівні. Це зумовлено відсутністю відповідних методик, що не можуть бути єдиними не лише для всієї промисловості, а навіть і для окремих її галузей. Досвід показує, що галузева методика оперативного економічного аналізу має враховувати конкретні особливості виробничого процесу галузі, а в окремих випадках – особливості виробництва конкретного підприємства.

Одним з основних завдань аналізу виробничих запасів є оперативний економічний аналіз їх стану, що має подвійну мету: підтримання запасів на необхідному рівні для забезпечення ритмічності виробництва й оперативне регулювання відхилень від норм. Зміст вирішення завдань полягає у зіставленні фактично наявних матеріальних ресурсів із нормою запасу й визначенні дефіцитних і понаднормативних матеріалів, а також тих, що не мають руху.

Тому актуальним є питання встановлення оптимальних норм поточних запасів матеріальних ресурсів. Аналіз результатів вирішення завдань щодо оперативного планування забезпечення матеріалами на підприємствах м'ясопереробної промисловості засвідчив, що формування норм запасів відбувається відповідно до умов, що склалися у попередньому періоді.

В умовах переходу до ринкових відносин такий підхід недопустимий. Не можна "не підганяти" запаси до умов, що склалися в попередньому періоді, а навпаки, необхідно визначати межі змін самих умов з метою максимально можливого скорочення запасів з урахуванням мінімізації витрат на їх транспортування та зберігання.

Вирішення завдань оперативного економічного аналізу стану запасів має забезпечити отримання службою матеріально-технічного постачання інформації про відповідність запасів нормам.

Вихідну інформацію для розв'язання завдання отримують із масиву "Залишки сировини і матеріалів на кінець дня", сформованого у результаті оперативного обліку сировини і матеріалів на складі автоматизованого робочого місця комірника. Також часто використовують нормативно-довідкову інформацію "Нормативні запаси сировини і матеріалів".

Алгоритм розв'язання завдання передбачає визначення фактичного запасу кожного виду матеріалів у днях як частки від ділення фактичних залишків матеріальних ресурсів на дату проведення аналізу та їх одноденної потреби, подальше порівняння отриманого фактичного запасу з нормативним та розрахунок відхилення запасу в днях.

У результаті розв'язання завдання буде видана машинограма "Відомість оперативного економічного аналізу запасів матеріалів", форма якої наведена у табл. 12.3.

Таблиця 12.3. Машинограма "Відомість оперативного економічного аналізу запасів матеріалів по ВАТ "Кам'янець-Подільський м'ясокомбінат", у днях

Код матеріалу | Матеріал | Нормативний запас | Фактичний запас | Відхилення від запасу |

510555 | Сухе знежирене молоко | 9,7 | 8,2 | -1,5 |

510576 | Меланж | 6,9 | 5,7 | -1,2 |

511241 | Цукор | 15,2 | 26,2 | +11,0 |

511289 | Нітрит | 21,3 | 23,3 | +2,0 |

511232 | Сіль кухонна | 10,1 | 9,3 | -0,8 |

Отримана інформація свідчить про те, що за окремими видами матеріалів (наприклад, сухе знежирене молоко, меланж, сіль кухонна харчова) фактичні запаси не відповідають нормативним і становлять відповідно 8,2; 5,7; 9,3 дня, що менше від нормативного. У випадку недопоставки у найближчий термін цих матеріалів під загрозою зриву може бути виконання виробничої програми.

Цю інформацію можна вивести за запитом на екран дисплея.

За результатами розв'язання завдання оперативного аналізу потрібно приймати рішення про можливість ліквідації дефіциту матеріалів.

Для оперативного регулювання стану запасів важливе значення має виявлення матеріальних ресурсів, що перебувають без руху. Оскільки в базі даних усі записи зберігаються із зазначенням конкретних дат руху матеріалів, що тривалий час не застосовують, то необхідно проаналізувати можливості їх використання надалі.

В умовах автоматизованої обробки економічної інформації з'являються широкі можливості застосовувати оперативний економічний аналіз для визначення рівня витрачання матеріальних ресурсів у виробничому процесі. З огляду на це завданням оперативного економічного аналізу буде встановлення відхилень від норм витрат матеріальних ресурсів.

Метою машинного розв'язання цього завдання є одержання оперативної інформації щодо відхилень фактичних витрат матеріалів від витрат, передбачених нормами; розрахунок впливу факторів на ці відхилення; групування відхилень за причинами, виявлення винних і надання цієї аналітичної інформації керівникам цехів, економічних служб підприємства.

У процесі розв'язання завдання оперативного економічного аналізу відхилень від норм витрат матеріальних ресурсів доцільно виокремити такі два етапи. На першому необхідно визначити відхилення від норм витрачання матеріалів з урахуванням допустимих змін шляхом обчислення різниці між фактичними і нормативними витратами за кодами матеріалів і видами продукції відповідно до цехів і виробничих дільниць. На цьому етапі проводять розрахунок впливу чинників на величину відхилень. На другому етапі розв'язання завдання слід накопичувати інформацію про відхилення від норм і впорядковувати її відповідно до причин появи аналізованих відхилень.

Схема розв'язання завдання оперативного економічного аналізу витрачання матеріальних ресурсів аналогічна до схеми аналізу стану запасів матеріальних ресурсів (див. рис. 12.2).

Вихідні дані, необхідні для розв'язання завдання, містяться в оперативному масиві, сформованому в результаті розв'язання завдання оперативного обліку витрат матеріальних ресурсів на автоматизованому робочому місці бухгалтера цеху. Крім цього, використовують масив бази даних довідкової інформації "Норми витрат матеріалів на виготовлення виробів".

У ринкових умовах внаслідок частої зміни цін на матеріальні ресурси е недоцільним, на нашу думку, складання масиву нормативно-довідкової інформації "Цінник на матеріали". Ціни – це змінна інформація, яку вводять у базу разом з обліковими даними про кількість придбаних та витрачених матеріальних ресурсів.

Для нагромадження інформації про перевитрати чи економію матеріалів слід сформувати масив "Перевитрати (економія) матеріалів з початку місяця". Його формують у цьому завданні за попередні періоди, й одночасно він є вихідним для подальшого розв'язання завдання.

На величину відхилень фактичних витрат матеріальних ресурсів від нормативних впливають такі фактори: порушення технологічного режиму, несправність обладнання, невідповідність сировини технічним умовам. Розрахунок впливу цих чинників можна провести під час аналізу матеріальних витрат за даними квартальної чи річної звітності. Оскільки щоденно таку інформацію не складають, то в оперативному порядку доцільно аналізувати причини відхилень за рахунок норм і цін.

Чинник норм відображає зміну самих норм і відхилення фактичних витрат на одиницю продукції від встановлених норм.

Чинник цін дає можливість виявити економічність (доцільність) заміни матеріалів на ті, що встановлені нормою. Якщо на продукцію затрачені дорожчі матеріали, то заміна є недоцільною.

На використання матеріальних ресурсів помітним е сукупний вплив двох чинників – норм і цін, який слід оцінювати як вплив окремого третього чинника.

У результаті розв'язання завдання оперативного економічного аналізу відхилень від норм витрат матеріальних ресурсів щодня необхідно формувати і друкувати машинограму "Відомість оперативного економічного аналізу використання матеріальних ресурсів на кожен вид продукції з урахуванням впливу чинників".

Ефективніший контроль за використанням матеріалів можна здійснювати, якщо аналітичні розрахунки будуть доповнені даними про відхилення від норм і причини, із зазначенням відповідальності .

На підприємствах м'ясопереробної галузі причинами відхилень від норм витрат сировини та матеріалів можуть бути: низька вгодованість худоби; низька якість матеріалів; неправильне встановлення норм; заміна матеріалів.

Для досягнення належної чіткості та оперативності результатів аналізу необхідно використовувати систематизований перелік, в якому слід зазначати коди причин і винних у відхиленнях. Такий перелік наведений у табл. 12.4.

Таблиця 12.4. Перелік причин і винних у відхиленнях від норм витрат сировини та матеріалів

Код причини | Причина відхилень | Винні у відхиленнях | Код винних |

00 | Брак у виробництві | Робітник, адміністрація цеху | 001 |

01 | Заміна матеріалів | Відділ постачання | 012 |

02 | Низька вгодованість худоби та якість матеріалів | Постачальники | 015 |

03 | Низька якість сировини | Відділ постачання; ветеринарна служба | 022 |

04 | Неправильне встановлення норм | Економічний відділ | 051 |

Причинами відхилень у витратах матеріалів, зумовлених змінами цін, є: пропущення моменту купівлі такої кількості матеріалів, за якої постачальник надає знижки, розмір котрих був установлений при розрахунку нормативних цін; зміна у базових цінах на матеріали; недотримання передбачуваних знижок для розрахунків готівкою; недотримання рівня нормативних витрат на транспортування і зберігання; купівля матеріалу, що не відповідає встановленій якості.

Деталізація відхилень за причинами дасть можливість оперативно визначити заходи щодо їх усунення та встановити відповідальних за них.

Розв'язання запропонованих завдань оперативного економічного аналізу виробничих запасів за допомогою електронно-обчислювальної техніки дасть змогу підвищувати якість оперативного управління не лише в процесі їх витрачання, а й на всіх інших етапах виробництва. Це надасть можливість знизити собівартість і підвищити якість продукції підприємств м'ясопереробної промисловості.

Таким чином, в умовах переходу до ринкових відносин важливе значення має оперативний економічний аналіз, оскільки своєчасно одержана необхідна якісна аналітична інформація має вирішальне значення для результативності управлінської діяльності. Тим більше, вимоги щодо компетентності, відповідальності за прийняття рішення в умовах самостійності, конкуренції на ринку не розосереджують на численних виконавцях, а конкретизують на кожному рівні управління. І, крім цього, для підвищення оперативності економічного аналізу створюють об'єктивні умови, зумовлені розвитком комп'ютерних технологій, удосконаленням техніки і технології виробництва та обробки економічної інформації.

12.4. Аналіз дебіторської заборгованості

12.5. Аналіз кредиторської заборгованості

12.6. Експрес-аналіз фінансового стану

Розділ 13. АНАЛІЗ УТВОРЕННЯ, РОЗПОДІЛУ ТА ВИКОРИСТАННЯ ФІНАНСОВИХ РЕЗУЛЬТАТІВ

13.1. Аналіз фінансових результатів

Значення, завдання і відбір інформації для аналізу.

Загальне оцінювання динаміки показників прибутку.

Факторний аналіз прибутку від реалізації продукції (робіт, послуг).

13.2. Аналіз впливу інфляції на фінансові результати