Поняття капіталу. Джерела формування власного і позикового капіталу. Фактори зміни суми і темпів приросту власного капіталу. Аналіз структури позичкових коштів і швидкості погашення кредиторської заборгованості.

Капітал - це засоби, які є в розпорядженні суб'єкта господарювання для здійснення діяльності з метою одержання прибутку. Формується капітал підприємства як за рахунок власних (внутрішніх), так і за рахунок позичкових (зовнішніх) джерел. Основним джерелом фінансування є власний капітал (рис. 12.1). До його складу входять статутний капітал, накопичений капітал (резервний і додатковий капітали, нерозподілений прибуток) та інші надходження (цільове фінансування, благодійні пожертвування тощо).

Статутний капітал - це сума засобів засновників для забезпечення статутної діяльності. На державних підприємствах - це вартість майна, закріпленого державою за підприємством на правах повного господарського ведення; на акціонерних підприємствах - номінальна вартість акцій; для товариств з обмеженою відповідальністю - сума, що є часткою власників; для орендного підприємства - сума внесків його працівників і т. д.

Статутний капітал формується у процесі первісного інвестування засобів. Внески засновників у статутний капітал можуть бути у вигляді коштів, у майновій формі та у формі нематеріальних активів. Величина статутного капіталу оголошується при реєстрації підприємства, і при коригуванні його величини потрібно провести перереєстрацію установчих документів.

Додатковий капітал як джерело засобів підприємства утворюється в результаті переоцінки майна або продажу акцій за ціною, вищою від їхньої номінальної вартості.

Резервний капітал створюється згідно із законодавством або відповідно до установчих документів за рахунок чистого прибутку підприємства. Він виступає як страховий фонд для відшкодування можливих збитків і забезпечення захисту інтересів третіх осіб у разі недостатності прибутку для викупу акцій, погашення облігацій, виплати процентів за ними і т. д. За його величиною судять про запас фінансової міцності підприємства. Відсутність або недостатню його величину розглядають як фактор додаткового ризику вкладення капіталу в підприємство.

Нерозподілений прибуток (непокритий збиток) відображають у балансі накопичувальним підсумком з початку функціонування підприємства. Показує, на скільки збільшилась величина власного капіталу підприємства за рахунок результатів його діяльності.

До засобів спеціального призначення і цільового фінансування належать безоплатно отримані цінності від фізичних і юридичних осіб, а також безповоротні і поворотні бюджетні асигнування на утримання об'єктів соцкультпобуту і на відновлення платоспроможності підприємств на бюджетному фінансуванні.

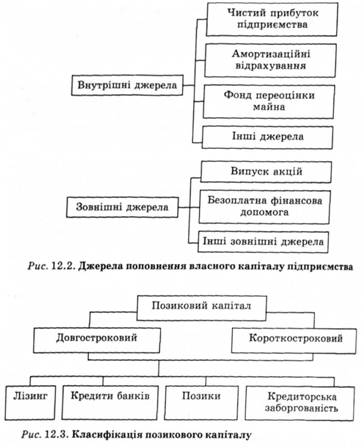

Основним джерелом поповнення власного капіталу є прибуток підприємства (рис. 12.2). Якщо підприємство збиткове, то власний капітал зменшується на суму збитків. Значну частку в складі внутрішніх джерел становлять амортизаційні відрахування від використовуваних власних основних коштів і нематеріальних активів. Вони не збільшують суму власного капіталу, а є засобом його реінвестування. До інших форм власного капіталу належать прибутки від здавання в оренду майна, розрахунки із засновниками і т. ін. Вони не відіграють помітної ролі у формуванні власного капіталу підприємства.

Основну частку в складі зовнішніх джерел формування власного капіталу утворює додаткова емісія акцій. Державним підприємствам може надати безоплатну фінансову допомогу держава. До числа інших зовнішніх джерел належать матеріальні і нематеріальні активи, які передають підприємству безоплатно фізичні і юридичні особи в порядку добродійності.

На реальну величину власного капіталу впливає також заборгованість засновників за внесками у статутний капітал і вартість акцій, викуплених в акціонерів, з метою їх наступного перепродажу або анулювання. Тому ці статті віднімаються з його суми.

Позиковий капітал (рис. 12.3) - це кредити банків і фінансових компаній, позики, кредиторська заборгованість, лізинг, комерційні папери та ін. Він поділяється на довгостроковий (більше року) і короткостроковий (до року).

За метою залучення позикові кошти поділяються на такі види:

o потреби, залучувані для відтворення основних засобів і нематеріальних активів;

o кошти, залучувані для поповнення оборотних активів;

o кошти, залучувані для задоволення соціальних потреб.

За формою залучення позикові кошти можуть бути у грошовій формі, у формі обладнання (лізинг), у товарній формі та в інших формах; за джерелами залучення вони поділяються на зовнішні і внутрішні; за терміновістю погашення - на довгострокові І короткострокові; за формою забезпечення - забезпечені заставою, поручительством або гарантією і незабезпечені. Забезпечені зобов'язання у разі ліквідації підприємства задовольняються в пріоритетному порядку, незабезпечені - за залишковим принципом.

Аналізуючи структуру капіталу, необхідно враховувати особливості кожної його складової.

Власний капітал характеризується простотою залучення, забезпеченням більш стабільного фінансового стану і зниженням ризику банкрутства.

Необхідність у власному капіталі зумовлена вимогами самофінансування підприємств. Він є основою їхньої самостійності І незалежності. Особливість власного капіталу полягає в тому, що він інвестується на довгостроковій основі і піддається найбільшому ризику. Чим вища його частка в загальній сумі капіталу і менша частка позикових коштів, тим вищий буфер, що захищає кредиторів від збитків, а отже, менший ризик втрат.

Однак потрібно враховувати, що власний капітал обмежений у розмірах. Крім того, фінансування діяльності підприємства тільки за рахунок власних коштів не завжди вигідне для нього, особливо в тому разі, коли виробництво має сезонний характер. Тоді в окремі періоди будуть накопичуватися великі кошти на рахунках у банку, а в інші їх буде бракувати. Слід також мати на увазі, що якщо ціни на фінансові ресурси невисокі, а підприємство може забезпечити вищий рівень віддачі на вкладений капітал, ніж платить за кредитні ресурси, то, залучаючи позичкові кошти, воно може контролювати більші грошові потоки, розширити масштаби своєї діяльності, підвищити рентабельність власного (акціонерного) капіталу. Як правило, підприємства беруть кредит, щоб підсилити свої ринкові позиції.

Разом з тим, необхідно враховувати, що пропорційно зростанню частки позикового капіталу зростає ризик зниження фінансової стабільності і платоспроможності підприємства, знижується прибутковість сукупних активів за рахунок виплачуваного позикового процента. До недоліків цього джерела фінансування треба також віднести складність процедури залучення, високу залежність позикового процента від кон'юнктури фінансового ринку і збільшення у зв'язку з цим ризику зниження платоспроможності підприємства.

Від того, наскільки оптимальне співвідношення власного і позикового капіталу, багато в чому залежить фінансове становище підприємства.

На аналізованому підприємстві (табл. 12.2) за звітний період збільшилася сума і власного, і позикового капіталу. Однак у його структурі частка власних джерел засобів знизилася на 2,5 %, а позикових відповідно збільшилася, що свідчить про підвищення ступеня фінансової залежності підприємства від зовнішніх кредиторів.

Таблиця 12.2. Аналіз динаміки і структури джерел капіталу

Джерело капіталу | Наявність засобів, тис. грн | Структура засобів, % | ||||

на початок періоду | на кінець періоду | зміна | на початок періоду | на кінець періоду | зміна | |

Власний капітал (р. 380, 430, 630) | 25 900 | ЗО 800 | +4900 | 56,7 | 54,2 | -2,5 |

Позиковий капітал (р. 480, 620) | 19 800 | 26 000 | +6200 | 43,3 | 45,8 | +2,6 |

Усього | 45 700 | 56 800 | +11 100 | 100 | 100 | - |

У процесі наступного аналізу необхідно детальніше вивчити склад власного і позикового капіталу, з'ясувати причини зміни окремих його складових і дати оцінку цих змін за звітний період.

Дані, наведені в табл. 12.3, показують зміни в розмірі і структурі власного капіталу: значно збільшилися сума і частка нерозподіленого прибутку та резервного фонду при одноразовому зменшенні частки статутного і додаткового капіталу. Загальна сума власного капіталу за звітний рік збільшилася на 4900 тис. гра, або на 18,9%.

Фактори зміни власного капіталу неважко встановити за даними звіту ф. № 4 "Звіт про власний капітал" і за даними аналітичного бухгалтерського обліку, що відображають рух статутного, резервного і додаткового капіталу, неоплаченого і вилученого капіталу, нерозподіленого прибутку і т. ін. (табл. 12.4)

Перш ніж оцінити зміни суми і частки власного капіталу в загальній валюті балансу, треба з'ясувати, за рахунок яких складових частин сталися ці зміни. Очевидно, що приріст власного капіталу за рахунок реінвестування прибутку і за рахунок переоцінки основних засобів буде розглядатися по-різному при оцінюванні спроможності підприємства до самофінансування і нарощування власного капіталу.

Капіталізація (реінвестування) прибутку сприяє підвищенню фінансової стабільності, зниженню собівартості капіталу, тому що за залучення альтернативних джерел фінансування потрібно платити досить високі проценти.

Темпи зростання власного капіталу (відношення суми реін-вестованого прибутку звітного періоду до власного капіталу) залежать від таких факторів:

o рентабельності обороту - відношення чистого прибутку до виручки;

o оборотності капіталу (К^) - відношення виручки до середньорічної суми капіталу;

o мультиплікатора капіталу (МК), що характеризує фінансову активність підприємства із залучення позичкових коштів (відношення середньорічної суми активів балансу до середньорічної суми власного капіталу);

o частки відрахувань чистого прибутку на розвиток виробництва (Тщі) (відношення реінвестованого прибутку до суми чистого прибутку).

Таблиця 12.3. Динаміка структури власного капіталу

Наявність засобів, тне. грн | Структура засобів, % | |||||

Джерело капіталу | на початок періоду | на кінець періоду | зміна | на початок періоду | на кінець періоду | зміна |

Статутний капітал | 10 000 | 10 000 | - | 38,6 | 32,5 | -6,1 |

Додатковий капітал | 7 550 | 8 300 | +750 | 29,2 | 27,0 | -2,2 |

Резервний капітал | 1 200 | 1 700 | +500 | 4,6 | 5,5 | +0,9 |

Нерозподілений прибуток | 6 250 | 9 500 | +3 250 | 24,1 | 30,8 | +6,7 |

Усього реальної величини власного капіталу | 25 000 | 29 500 | +4 500 | 96,5 | 95,8 | -0,7 |

Забезпечення виплат персоналу | 200 | 300 | +100 | 0,8 | 1.0 | +0,2 |

Цільове фінансування | 400 | 500 | +100 | 1.5 | 1.6 | +0,1 |

Доходи майбутніх періодів | 300 | 500 | +200 | 1.2 | 1.6 | +0,4 |

Усього | 25 900 | 30 800 | +4 900 | 100,0 | 100,0 | - |

Таблиця 12.4. Рух фондів та інших засобів, тис. грн

Стаття | Статутний капітал | Додатковий вкладений капітал | Резервний капітал | Нерозподілений прибуток | Не-оплачений капітал | Разом |

1 | 2 | 3 | 4 | 5 | 6 | 7 |

Залишок на початок року | 10 000 | 7 550 | 1 200 | 6 250 | 25 000 | |

Коригування | ||||||

Зміна облікової політики | ||||||

Виправлення помилок | ||||||

Інші зміни | ||||||

Скоригований залишок на по* чаток року | ||||||

Переоцінка активів: | ||||||

Дооцінка основних засобів | 800 | |||||

Уцінка основних засобів | _ | |||||

Дооцінка незавершеного будівництва | ||||||

Уцінка незавершеного будівництва | -100 | |||||

Дооцінка нематеріальних активів | 50 | |||||

Уцінка нематеріальних активів | _ | |||||

1-~ Чистий прибуток (збиток) за звітний період | 12 650 |

Продовження табл. 12.4

1 | 2 | 3 | 4 | 5 | 6 | 7 |

Розподіл прибутку: | ||||||

Виплати власникам (дивіденди) | 6 072 | |||||

Спрямування прибутку до статутного капіталу | ||||||

Відрахування до резервного капіталу | 1 265 | 1 265 | ||||

Інші | ||||||

Внески учасників: | ||||||

Внески в капітал | ||||||

Погашення заборгованості з капіталу | 2 063 | |||||

Вилучення капіталу: | ||||||

Викуп акцій (часток) | 765 | |||||

Перепродаж викуплених акцій | ||||||

Анулювання викуплених акцій (часток) | ||||||

Вилучення частки в капіталі | ||||||

Зменшення номінальної вартості акцій | ||||||

Інші зміни в капіталі: | ||||||

Списання невідшкодованих збитків | ||||||

Безоплатно отримані активи | ||||||

Разом змін у капіталі | 3 250 | - | - | |||

Залишок на кінець року | 10 000 | 8 300 | 1 700 | 9 500 | - | 29 500 |

Для розрахунку впливу цих факторів иа зміну темпів зростання власного капіталу можна використовувати модель, яку запропонували А.Д. Шеремет і P.C. Сайфулін*:

де Т Т ВК темп приросту власного капіталу; Пк - сума капіталізованого прибутку; ВК - власний капітал; ЧП - чистий прибуток; ВР - виручка; КЬ - загальна сума капіталу.

Два перших фактори відображають дію тактичної, а два ос* танніх - стратегічної фінансової політики. На думку згаданих авторів, правильно обрана цінова політика, розширення ринків збуту приводять до збільшення обсягу продажів і прибутку підприємства, до підвищення рівня рентабельності продажів і швидкості обороту капіталу. Разом з цим, нераціональна інвестиційна політика може знизити позитивний результат перших двох факторів.

Розрахунок впливу цих факторів можна виконати одним із способів детермінованого факторного аналізу, використовуючи дані табл. 12.5.

Таблиця 12.5. Дані для факторного аналізу темпів зростання власного капіталу

Показник | Минулий період | Звітний період |

Капіталізований прибуток, тис. грн | 5 900 | 6 580 |

Чистий прибуток, тис. грн | 11 800 | 12 650 |

Виручка (нетто) від усіх видів продажів | 95 250 | 102 000 |

Середньорічна сума капіталу, тис. грн | 40 000 | 50 000 |

У тому числі власного капіталу, тис. грн | 21 880 | 25 975 |

Темп приросту власного капіталу за рахунок капіталізації прибутку (Т Т ВК),% | 26,96 | 25,33 |

Рентабельність обороту (Р^), % | 12,388 | 12,4 |

Оборотність капіталу (К^) | 2,381 | 2,04 |

Мультиплікатор капіталу (МК) | 1,828 | 1,925 |

Частка капіталізованого прибутку в загальній сумі чистого прибутку (?кп) | 0,50 | 0,52 |

Розрахунок зробимо методом ланцюгової підстановки: ГТВІГ0 =12,388 2,381 1,828 0,50 = 26,96%;

ГТВЯумі = 12,4-2,381 1,828-0,50 = 26,99%;

ГТВІСум2 =12,4-2,04 1,828 0,50 = 23,12%;

ГТвЯум.з=12,4-2,04-1,925 0,50 = 24,35%;

ГТВіСі=12,4 2,040 1,925 0,52 = 25,33%. Загальна зміна темпів зростання власного капіталу становить: 25,33 - 26,96 = -1,63 %, у тому числі за рахунок зміни:

рентабельності обороту: 26,99 - 26,99 = +0,03 %;

оборотності капіталу: 23,12 - 26,99 = -3,87 %;

мультиплікатора капіталу: 24,35 - 23,12 = +1,23 %;

частки капіталізованого прибутку в загальній сумі

чистого прибутку: 25,33 - 24,35 = +0,98 %.

Наведені дані показують, що темп приросту власного капіталу нижчий від торішнього переважно через уповільнення оборотності капіталу.

Для оцінювання структури формування капіталу підприємства розраховують також коефіцієнт самофінансування - відношення суми самофінансованого доходу (капіталізований прибуток + амортизація) до загальної суми внутрішніх і зовнішніх джерел фінансових доходів (рис. 12.4).

Цей коефіцієнт можна розрахувати також за відношенням самофінансованого доходу до доданої вартості. Він показує ступінь самофінансування діяльності підприємства стосовно створеного багатства. Можна визначити також, скільки самофінансованого доходу припадає на одного працівника підприємства. Такі показники в західних країнах розглядають як одні з кращих критеріїв визначення ліквідності і фінансової незалежності компанії.

Судячи з даних табл. 12.6, стійкість фінансового стану аналізованого підприємства за звітний період підвищилася.

Рис. 12.4. Джерела фінансових доходів підприємства

Таблиця 12.6. Динаміка показників самофінансування підприємства

Показник | Минулий період | Звітний період | Зміна |

Коефіцієнт самофінансування | 0,58 | 0,6 | +0,02 |

Самофінансований дохід на одного працівника, тис. грн | 62,5 | 70,0 | +7,5 |

Самофінансований дохід на гривню доданої вартості, грн | 0,17 | 0,20 | +0,03 |

Аналіз структури позикового капіталу. Великий вплив на фінансовий стан підприємства справляють склад і структура позичкових коштів, тобто співвідношення довгострокових, серед-ньострокових і короткострокових фінансових зобов'язань. З даних табл. 12.7 випливає, що за звітний рік сума позичкових коштів збільшилася на 6500 тис. грн, або на 31,7 %. Сталися істотні зміни і в структурі позикового капіталу: частка банківського кредиту зменшилася, а кредиторської заборгованості, яку тимчасово використовують в обороті підприємства до моменту настання термінів її погашення, збільшилася.

Залучення позикових коштів в оборот підприємства - явище нормальне. Це сприяє тимчасовому поліпшенню фінансового стану за умови, що вони не заморожуються на тривалий час в обороті і вчасно повертаються. В іншому разі може виникнути прострочена кредиторська заборгованість, що в остаточному підсум

Таблиця 12.7. Динаміка структури позичкового капіталу

Джерело капіталу | Сума, тис. грн | Структура капіталу, % | ||||

на початок періоду | на кінець періоду | зміна | на початок періоду | на кінець періоду | зміна | |

Довгострокові кредити | 5 000 | 4 500 | _ | 25,2 | 17,3 | -7,9 |

Короткострокові кредити | 7 500 | 9 200 | +1 700 | 37,9 | 35,4 | -2,5 |

Поточна заборгованість за довгостроковими зобов'язаннями | 800 | +800 | 3,1 | +3,1 | ||

Векселі видані | 450 | 700 | +250 | 2,3 | 2,7 | +0,4 |

Кредиторська заборгованість за товари, роботи і послуги | 4 650 | 7 000 | +2 350 | 23,5 | 26,9 | +3,4 |

Поточні зобов'язання за одержаними авансами: | 250 | 400 | +150 | 1,3 | 1,5 | +0,2 |

з бюджетом | 970 | 1 350 | +380 | 4,9 | 5,2 | +0,3 |

за позабюджетними платежами | 180 | 250 | +70 | 0,9 | 0,9 | _ |

за страхуванням | 150 | 260 | +110 | 0,7 | 1,0 | +0,3 |

з оплати праці | 500 | 860 | +360 | 2,5 | 3,3 | +0,8 |

з учасниками | - | 140 | +140 | - | 0,6 | +0,6 |

за внутрішніми розрахунками | 35 | 50 | +15 | 0,2 | 0,2 | _ |

Інші поточні зобов'язання | 115 | 490 | +375 | 0,6 | 1,9 | +1,3 |

Усього | 19 800 | 26 000 | +6 500 | 100 | 100 | - |

ку призводить до виплати штрафів і погіршення фінансового ставу. Тому в процесі аналізу необхідно вивчити склад, давність появи кредиторської заборгованості, наявність, частоту і причини утворення простроченої заборгованості постачальникам ресурсів, персоналу підприємства з оплати праці, бюджету, визначити суму виплачених за прострочення платежів у формі пені. Для цього можна використати дані звітної форми № 5 "Додаток до балансу", а також дані первинного й аналітичного бухгалтерського обліку.

Середню тривалість використання кредиторської заборгованості в обороті підприємства (Гк>3) розраховують у такий спосіб:

Середні залишки кредиторської заборгованості х } хДні звітного періоду

к'3 Сума погашеної кредиторської заборгованості за звітний рік

Показник | На початок періоду | На кінець періоду |

Середні залишки кредиторської заборгованості, тис. грн | 4 320 | 6 250 |

Сума погашеної кредиторської заборгованості, тис. грн | 52 560 | 81 470 |

Тривалість використання кредиторської заборгованості, дні | зо | 28 |

Якість кредиторської заборгованості можна також оцінити за часткою в ній розрахунків за векселями. Частка кредиторської заборгованості, забезпечена виданими векселями, у загальній її сумі показує ту частину боргових зобов'язань, невчасне погашення яких призведе до опротестування векселів, виданих підприємством, а отже, до додаткових витрат і втрати ділової репутації. З табл. 12.7 випливає, що на аналізованому підприємстві частка кредиторської заборгованості постачальникам ресурсів, забезпечена виданими векселями, на початок року становила 9 % (450: 5100 -100), а на кінець року - 9 % (700 : 7700 o 100).

Коефіцієнт оборотності (#об.в) * тривалість заборгованості за виданими векселями (Тво) розраховують у такий спосіб:

^ Сума погашених зобов'язаньза векселями виданими _ Середнє сальдо за рахунком "Векселі виданГ

у, _ Середнє сальдо за рахунком "Векселі видані9* o Дні періоду Сума погашених зобов'язань за векселями за аналізований період

Фактичне значення тривалості вексельної заборгованості порівнюють із середніми термінами платежів, обумовлених у векселях, і з'ясовують причини прострочення платежів за векселями, а також суму додатково сплачених санкцій.

В аналізі довгострокового позикового капіталу, якщо він є на підприємстві, інтерес становлять терміни затребування довгострокових кредитів, тому що від цього залежить стабільність фінансового стану підприємства. Як показують дані табл. 12.7, підприємство в наступному році має погасити 800 тис. грн довгострокових кредитів, що слід враховувати, визначаючи його платоспроможність.

Аналізуючи кредиторську заборгованість, необхідно враховувати, що вона є також джерелом покриття дебіторської заборгованості. Тому треба порівняти суму дебіторської І кредиторської заборгованості.

" Сума дебіторської заборгованості на звітну дату

Сумакредиторської заборгованості на звітну дату

Якщо дебіторська заборгованість перевищує кредиторську, то це свідчить про іммобілізацію власного капіталу в дебіторську заборгованість. На цьому підприємстві сума кредиторської заборгованості на початок і иа кінець року перевищує суму на рахунках дебіторів, однак термін її погашення коротший, ніж дебіторської заборгованості, що може викликати незбалансованість грошових потоків.

Показник | На початок періоду | На кінець періоду |

Сума дебіторської заборгованості, тис. грн | 3500 | 6700 |

Сума кредиторської' заборгованості, тис. грн | 4650 | 7000 |

Тривалість погашення дебіторської заборгованості, дні | 36 | 40 |

Тривалість використання кредиторської заборгованості, дні | ЗО | 28 |

Припадає дебіторської заборгованості на рубль кредиторської заборгованості, грн | 0,75 | 0,95 |

Співвідношення періоду погашення дебіторської і кредиторської заборгованості | 1,2 | 1.4 |

Таким чином, аналіз структури власних і позичкових коштів необхідний для оцінювання раціональності формування джерел фінансування діяльності підприємства і його ринкової стабільності. Цей чинник дуже важливий, по-перше, для зовнішніх споживачів інформації (наприклад, для банків та інших постачальників ресурсів) під час вивчення ступеня фінансового ризику і, по-друге, для самого підприємства під час визначення перспективного варіанта організації фінансів і вироблення фінансової стратегії.

Глава 13. АНАЛІЗ РОЗМІЩЕННЯ КАПІТАЛУ Й ОЦІНЮВАННЯ МАЙНОВОГО СТАНУ ПІДПРИЄМСТВА

13.1. Аналіз структури активів підприємства

13.2. Аналіз складу, структури і динаміки необоротних активів

13.3. Аналіз складу, структури і динаміки оборотних активів

13.4. Аналіз ставу запасів

13.5. Аналіз стану дебіторської заборгованості

13.6. Аналіз залишків готівки

Глава 14. АНАЛІЗ ГРОШОВИХ ПОТОКІВ ПІДПРИЄМСТВА

14.1. Економічна сутність грошового потоку і його види