1.1. Зміст економічного аналізу та його роль в управлінні підприємством

Розкриття змісту сучасного економічного аналізу діяльності підприємства доцільно почати з розгляду самого поняття аналізу як методу наукового дослідження, який лежить в основі всієї практичної і наукової діяльності людини.

Отже, аналіз - це метод дослідження, за допомогою якого ціле поділяється на складові елементи для вивчення їх як частин цілого. Цей поділ складного на елементи дозволяє проникнути в глибину об'єктів і явищ, що вивчаються, пізнати їх суть, виявити внутрішні зв'язки і протиріччя. За допомогою аналізу вивчають причинні зв'язки між явищами як у природі, так і в суспільстві. Без аналізу практично неможлива свідома діяльність людей.

Однак у процесі дослідження один аналіз не може дати вичерпного пояснення явищ, які вивчаються, повного уявлення про них. Для цього використовується синтез. Синтез з'єднує розділені частини й елементи в єдине ціле. Він показує це ціле з усіх сторін і в усій різноманітності. Таким чином, аналіз і синтез доповнюють один одного і перебувають у діалектичній єдності. Це два аспекти одного і того ж процесу пізнання. Поєднання аналізу й синтезу є одним з елементів діалектики.

Розглянуте поняття аналізу властиве всім галузям науки. Однак залежно від об'єкта його використання розрізняють аналіз фізичний, хімічний, математичний, економічний та ін. Використання аналізу в різних галузях науки, особливо в природничих і суспільних науках, має свої особливості. Не всі способи досліджень, які використовуються в природничих науках, можуть бути використані в процесі вивчення суспільних явищ.

У природничих науках, щоб вияснити головне в явищі, вивчити його, абстрагуючись від усього випадкового і другорядного, широко користуються методом експерименту з використанням різноманітних технічних засобів. Однак в аналізі економічних явищ не завжди можна застосувати експериментальний метод. Тут більше використовується абстрактно-логічний метод дослідження. Його використання у вивченні економічних явищ не є якоюсь відірваною від життя схоластичною операцією. Навпаки, наукове абстрагування передбачає узагальнення реальних, конкретних фактів. Це дозволяє краще проникнути в суть явищ.

Таким чином, економічний аналіз у широкому смислі являє собою наукове вивчення суспільно-виробничих відносин людей в їх багатогранних зв'язках і залежностях. Він поділяється на загальнотеоретичний і конкретно-економічний. Загальнотеоретичний аналіз використовується в процесі вивчення тієї чи іншої суспільно-економічної формації, у дослідженнях дії економічних законів, змісту економічних категорій. Конкретно-економічний аналіз використовується у вивченні розвитку економіки країни, окремих її галузей, окремих регіонів, а також діяльності окремих підприємств та їх об'єднань. Залежно від рівня суспільного виробництва і управління економічний аналіз поділяють на макроекономічний і мікроекономічний. Складовою частиною конкретно-економічного аналізу на мікрорівні є економічний аналіз діяльності підприємств та їх об'єднань. Його необхідно розглядати у двох аспектах: як функцію управління господарською діяльністю підприємств і як самостійну економічну дисципліну, яка вивчає цю функцію управління.

Економічний аналіз як функція управління підприємством виник на певній стадії суспільного розвитку. Це було пов'язано з розвитком суспільного виробництва і необхідністю управління діяльністю підприємств, яка все більше ускладнювалася. Економічний аналіз розвивався як один із видів управлінської діяльності, пов'язаний з обґрунтуванням управлінських рішень на базі існуючої інформації.

Аналіз як функція управління змінювався одночасно з розвитком продуктивних сил і виробничих відносин. Тому зміст економічного аналізу діяльності підприємства є поняттям історичним, обумовленим характером і рівнем розвитку соціально-економічної системи, в умовах якої він здійснюється. Його зміст у нашому суспільстві відображає основні риси економіки на окремих етапах її розвитку.

Поряд із плануванням, обліком і контролем економічний аналіз є однією з важливих функцій управління діяльністю підприємств та їх об'єднань. Він займає проміжне місце між збором і обробкою економічної інформації і прийняттям управлінських рішень. Це пов'язано з тим, що для прийняття управлінських рішень недостатньо мати дані всіх видів обліку й звітності. Цю інформацію необхідно піддати відповідній логічній обробці, в процесі якої з допомогою різних аналітичних прийомів виясняють причини, які викликали ці чи інші зміни в стані об'єкту управління. Внаслідок проведення економічного аналізу на базі існуючої інформації виникає нова, більш широка аналітична інформація про діяльність підприємства і її наслідки відповідно до потреб управління. Результатом аналізу є постановка завдань і проблем, а також обґрунтування шляхів їх вирішення. Таким чином, процес осмислення, інтерпретації інформації про господарсько-фінансову діяльність підприємства з метою об'єктивної оцінки її результатів і виявлення можливостей подальшого підвищення ефективності господарювання і становить зміст економічного аналізу як окремої функції управління.

У системі економічної інформації підприємства всі завдання економічного аналізу є самостійною функціональною підсистемою. Місце цієї підсистеми в системі економічної інформації розкриває розроблена акад. М. Г. Чумаченком схема обробки потоків економічної інформації на підприємстві, яка показана на рис. 1.1:

Як видно із схеми, в системі економічної інформації підприємства підсистема економічного аналізу тісно пов'язана з іншими підсистемами і відіграє важливу роль у формуванні потоків прямих і зворотних зв'язків між ними. Економічний аналіз ґрунтується на всіх видах облікової, звітної і планової інформації, а результати аналізу використовуються в підсистемі оперативного регулювання. На основі аналізу обґрунтовуються перспективні і поточні плани, а також приймаються рішення для оперативного регулювання діяльності підприємства.

Економічний аналіз діяльності підприємства охоплює всі її аспекти і виявляє вплив умов, в яких ця діяльність здійснюється, на її результати. При цьому головна увага приділяється виясненню причин, які викликали негативні відхилення від планових чи інших показників, або які перешкоджали мобілізації наявних резервів.

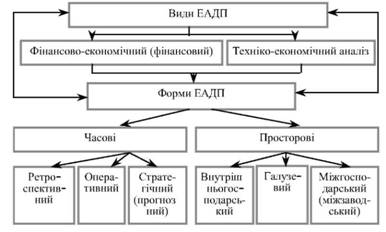

У процесі розвитку суспільного виробництва ускладнювалися завдання й функції управління, що обумовило процес диференціації економічного аналізу діяльності підприємства (ЕАДП). Склалося декілька його видів і форм, які показані на рис. 1.2.

Рис. 1.2. Класифікація видів і форм економічного аналізу діяльності підприємства

Залежно від функцій, завдань, об'єктів, що вивчаються, і конкретної методики розрізняють фінансово-економічний аналіз і техніко-економічний аналіз. Фінансово-економічний (фінансовий) аналіз охоплює найбільш узагальнюючі економічні показники роботи підприємств, які мають форму вартісних фінансових показників. Це, наприклад, собівартість, прибуток, дохід (виручка) від реалізації та ін. Об'єктом фінансового аналізу є фінансові ресурси суб'єкта господарювання як основні і пріоритетні серед інших видів ресурсів. Фінансовий аналіз, як функція фінансового менеджменту на підприємстві, інтегрується в систему фінансового і податкового обліку, фінансового планування і прогнозування, внутрішнього аудиту, а також виконує низку спеціальних функцій (аналіз податків, портфеля цінних паперів тощо). Основними виконавцями такого аналізу є бухгалтери і фінансові менеджери. Тоді як техніко-економічний аналіз переважно входить у коло обов'язків керівників виробничо-господарськими процесами на підприємстві.

Фінансовий аналіз базується, головним чином, на звітності підприємств як на основному джерелі інформації. Однак зміст такої інформації не дозволяє глибоко розкрити вплив на фінансові показники виробничих факторів, пов'язаних із технікою, технологією, організацією виробництва, кваліфікацією працівників, якістю продукції. Це вимагає максимальної деталізації укрупнених показників, розгляду їх на рівні цехів, бригад, робочих місць і окремих виробничих операцій, що привело до виникнення техніко-економічного аналізу. Він проводиться за цехами і виробничими ділянками. При цьому піддають критичному розгляду і порівнянню з передовим досвідом, а також науковими досягненнями конструкції виробів, технологію їх виробництва й інші технічні питання. За своєю суттю до техніко-економічного аналізу належить функціонально-вартісний аналіз (ФВА), метою якого є виявлення можливостей підвищення ефективності об'єктів, що аналізуються, шляхом вибору найбільш оптимального варіанта виконання ними своїх функцій за мінімальних витрат на їх створення й експлуатацію.

Техніко-економічний аналіз за своїм змістом відображає особливості техніки, технології і організації певного виду виробництва чи надання послуг. Тому він завжди носить яскраво виражений галузевий характер. Його доцільно розглядати як логічне продовження фінансового аналізу. Однак необхідно зауважити, що виникають ситуації, коли техніко-економічний аналіз відіграє провідну роль порівняно з фінансовим. Це спостерігається тоді, коли фактори, пов'язані з технікою, технологією і організацією виробництва, є вирішальними для зростання його ефективності.

Нормальна організація аналітичної роботи на будь-якому підприємстві вимагає єдності фінансового і техніко-економічного аналізу господарської діяльності в усіх їх формах. Отже, фінансовий аналіз разом із техніко-економічним, який ще називають управлінським, становлять єдину систему економічного аналізу діяльності підприємства.

Характеристика діяльності підприємства не обмежується тільки фінансовими і техніко-економічними показниками. Вона має також соціально-економічні, екологічні та інші аспекти. Однак вони не є домінуючими, а тому не представленні у класифікації основних видів ЕАДП (рис. 1.2).

Всі економічні процеси і явища здійснюються в часі і просторі. Тому ЕАДП має часові і просторові форми. За часовою ознакою економічний аналіз поділяється на оперативний, ретроспективний і стратегічний (прогнозний). У практичній діяльності економічних служб підприємств найбільше використовується ретроспективний аналіз, який проводиться за підсумками господарської діяльності минулого (звітного) періоду, а також оперативний. Останній застосовується для вирішення завдань, які пов'язані з оперативним управлінням. Оперативний аналіз наближений у часі до моменту здійснення господарських операцій, тому безпосередньо пов'язаний з оперативним контролем і регулюванням господарської діяльності.

В умовах переходу до ринкової економіки зростає значення стратегічного (прогнозного) аналізу, що пов'язано з розширенням необхідності суб'єктами господарювання самостійно визначати стратегію свого розвитку з врахуванням зміни кон'юнктури ринку, зростання конкуренції та дії інших зовнішніх чинників. У процесі його проведення вивчають результати господарської діяльності, а також вплив зовнішніх і внутрішніх факторів в динаміці з метою виявлення тенденцій і основних довготривалих чинників розвитку підприємства на перспективу. Одним з основних завдань стратегічного аналізу є пошук шляхів досягнення стратегічної мети підприємства.

За просторовою ознакою економічний аналіз поділяють на внутрішньогосподарський, галузевий і міжгосподарський. Внутрішньогосподарський здійснюється відповідними службами самого підприємства. Він охоплює результати діяльності не тільки підприємства загалом, але й його внутрішніх підрозділів. Галузевий аналіз здійснюють вищі ланки управління. Наприклад, у споживчій кооперації галузевим можна вважати аналіз на рівні районних, обласних, республіканської споживспілок. Основним джерелом інформації для галузевого аналізу є зведена бухгалтерська, статистична і оперативна звітність. Міжгосподарський (міжзаводський) аналіз здійснюється як безпосередньо на підприємствах, так і у вищих ланках управління ними. У процесі його проведення порівнюють результати діяльності підприємства з показниками іншого підприємства або групами однотипних підприємств з метою пошуку відповіді на запитання: чому інші працюють успішніше ніж ми? За змістом, методикою дослідження і сферою застосування міжгосподарський порівняльний аналіз фактично являє собою бенчмаркінг (від англ. benchmarking), який широко застосовується у країнах з розвинутою ринковою економікою з метою забезпечення стабільної конкурентоспроможності підприємств.

Крім розглянутих видів економічного аналізу і форм їх функціонування, розрізняють також різноманітні напрями аналізу залежно від мети його проведення, змісту, міри охоплення інформаційних матеріалів та інших ознак (маржинальний аналіз, функціонально-вартісний аналіз, ABC - аналіз та ін.).

За ознакою деталізації економічний аналіз поділяють на оглядовий, або експрес аналіз і поглиблений. Очевидно, що поглибленим є перш за все внутрішній аналіз.

За рівнем охоплення сторін діяльності підприємства економічний аналіз поділяють на комплексний, локальний і тематичний. Комплексний аналіз охоплює всі сторони діяльності підприємства. Локальний аналіз стосується окремих сегментів його діяльності, а тематичний розглядає окремі проблемні питання і ситуації, які на даний момент є найбільш актуальними для менеджменту.

Варто зазначити, що до проведення радикальних економічних реформ з метою впровадження ринкових механізмів господарювання роль економічного аналізу в системі управління підприємствами недооцінювалася. Здебільшого його розглядали як процес вивчення вихідних даних для планування, як інструмент оцінки виконання плану за минулі роки. Недостатньо застосовувалися в аналізі комплексний і системний підходи, математичні методи і комп'ютерна техніка. Мало уваги приділялось стратегічному аналізу. Такі блоки аналітичних завдань як аналіз стану зовнішнього середовища підприємства, його конкурентоспроможності та стратегічного потенціалу, як правило, були відсутні. Економічний аналіз не інтегрувався з функціями маркетингу і стратегічного менеджменту, які в умовах радянської соціалістичної економіки не мали належних умов для розвитку. Це саме можна сказати про фінансовий менеджмент та його аналітичне забезпечення - фінансовий аналіз, можливості застосування яких були обмеженими.

В умовах відродження в Україні ринкових відносин ситуація з економічним аналізом діяльності підприємств змінюється на краще. Розширюється сфера його застосування, вдосконалюється інформаційно-методичне забезпечення. Суб'єкти господарювання різних форм власності стають безпосередньо в цьому зацікавлені. З посиленням конкуренції і загостренням проблеми виживання зростає ціна помилок, зроблених внаслідок прийняття недостатньо обґрунтованих управлінських рішень. Тому організація дієвого менеджменту і, зокрема, такого невід'ємного його складника, як економічний аналіз, є обов'язковою умовою ефективного господарювання. Це створює передумови для успішного розвитку усіх видів, форм та напрямів ЕАДП.

1.2. Організація аналітичної роботи в торгівлі

РОЗДІЛ 2. АНАЛІЗ ОБСЯГУ І СТРУКТУРИ ТОВАРООБОРОТУ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА

2.1. Завдання та інформаційна база економічного аналізу роздрібного товарообороту

2.2. Аналіз виконання плану і динаміки загального обсягу роздрібного товарообороту

2.3. Аналіз ритмічності і рівномірності виконання плану товарообороту

2.4. Аналіз напруженості виконання плану товарообороту

2.5. Аналіз товарної структури роздрібного товарообороту

2.6. Аналіз сезонності роздрібної реалізації товарів

2.7. Оперативний аналіз роздрібного товарообороту