Основним джерелом інформації для аналізу фінансового стану підприємства є бухгалтерський баланс. Це перша форма фінансової звітності, в якій на звітну дату відображаються активи, власний капітал і зобов'язання суб'єкта господарювання.

Кожному виду активів відповідають певні джерела в пасиві балансу. Така побудова балансу дозволяє користувачам фінансової звітності аналізувати на його основі фінансовий стан підприємства і здійснювати контроль результатів його діяльності.

За останні роки у зв'язку з реформуванням вітчизняного бухгалтерського обліку на засадах міжнародної гармонізації та стандартизації у баланс та інші форми фінансової звітності були внесені значні зміни. Баланс став більш пристосованим для потреб аналізу і контролю фінансового стану підприємства. Зміст і форма балансу та вимоги до розкриття його статей регламентуються П(С)БО 2 "Баланс", яке поширюється на баланси підприємств та організацій усіх форм власності, крім банків і бюджетних установ.

Головними елементами балансу є активи, власний капітал та зобов'язання. Підсумок активу балансу повинен дорівнювати сумі власного капіталу та зобов'язань. Це основна формула балансу.

Бухгалтерський баланс українських підприємств, форма якого наведена у табл. 6.2, має три розділи активу та п'ять розділів пасиву.

Таблиця 6.2

БАЛАНС

споживчого товариства на 31 грудня звітного року

(тис. грн)

Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

1 | 2 | 3 | 4 |

І. Необоротні активи | |||

Нематеріальні активи: | |||

залишкова вартість | 010 | - | - |

первісна вартість | 011 | - | - |

накопичена амортизація | 012 | - | - |

Незавершене будівництво | 020 | - | - |

Основні засоби: | |||

залишкова вартість | 030 | 1733,3 | 1950,0 |

первісна вартість | 031 | 3966,3 | 4463,3 |

знос | 032 | 2233,0 | 2513,3 |

Довгострокові біологічні активи: | |||

справедлива (залишкова) вартість | 0,35 | - | - |

первісна вартість | 036 | - | - |

накопичена амортизація | 037 | - | - |

Довгострокові фінансові інвестиції: |

Продовження табл. 6.2

Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

які обліковуються за методом участі в капіталі інших підприємств | 040 | - | - |

інші фінансові інвестиції | 045 | 338,9 | 1422,3 |

Довгострокова дебіторська заборгованість | 050 | - | - |

Відстрочені податкові активи | 060 | - | - |

Інші необоротні активи | 070 | - | - |

Усього за розділом І | 080 | 2072,2 | 3372,3 |

II. Оборотні активи | |||

Запаси: | |||

виробничі запаси | 100 | 52,0 | 63,0 |

поточні біологічні активи | 110 | - | - |

незавершене виробництво | 120 | - | 11,3 |

готова продукція | 130 | - | 0,3 |

товари | 140 | 173,2 | 220,6 |

Векселі одержані | 150 | - | - |

Дебіторська заборгованість за товари, роботи, послуги: | |||

чиста реалізаційна вартість | 160 | 17,5 | 14,7 |

первісна вартість | 161 | 17,5 | 14,7 |

Продовження табл. 6.2

Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

резерв сумнівних боргів | 162 | - | - |

Дебіторська заборгованість за розрахунками: | |||

з бюджетом | 170 | 1,1 | 1,1 |

за виданими авансами | 180 | - | - |

з нарахованих доходів | 190 | - | - |

із внутрішніх розрахунків | 200 | 9,0 | 193,7 |

Інша поточна дебіторська заборгованість | 210 | 61,6 | 53,6 |

Поточні фінансові інвестиції | 220 | - | - |

Грошові кошти та їх еквіваленти: | |||

в національній валюті | 230 | 2,3 | 9,7 |

в іноземній валюті | 240 | - | - |

Інші оборотні активи | 250 | - | - |

Усього за розділом ІІ | 260 | 316,7 | 568,0 |

III. Витрати майбутніх періодів | 270 | - | - |

Баланс | 280 | 2388,9 | 3940,3 |

Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

I. Власний капітал | |||

Статутний капітал | 300 | 803,1 | 1019,5 |

Пайовий капітал | 310 | 960,0 | 2151,5 |

Продовження табл. 6.2

Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

Додатковий вкладений капітал | 320 | - | - |

Інший додатковий капітал | 330 | 136,0 | 136,0 |

Резервний капітал | 340 | - | - |

Нерозподілений прибуток (непокритий збиток) | 350 | 75,2 | 137,3 |

Неоплачений капітал | 360 | - | - |

Вилучений капітал | 370 | - | - |

Усього за розділом І | 380 | 1974,3 | 3444,3 |

II. Забезпечення наступних витрат і платежів | |||

Забезпечення виплат персоналу | 400 | - | - |

Інші забезпечення | 410 | - | - |

Цільове фінансування | 420 | - | - |

Усього за розділом ІІ | 430 | - | - |

III. Довгострокові зобов'язання | |||

Довгострокові кредити банків | 440 | - | - |

Довгострокові фінансові зобов'язання | 450 | - | - |

Відстрочені податкові зобов'язання | 460 | - | - |

Інші довгострокові зобов'язання | 470 | - | 2,1 |

Усього за розділом ІІІ | 480 | - | 2,1 |

Закінчення табл. 6.2

Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

IV. Поточні зобов'язання | |||

Короткострокові кредити банків | 500 | - | - |

Поточна заборгованість за довгостроковими зобов'язаннями | 510 | - | - |

Векселі видані | 520 | - | - |

Кредиторська заборгованість за товари, роботи, послуги | 530 | 160,2 | 239,8 |

Поточні зобов'язання за розрахунками: | |||

з одержаних авансів | 540 | - | - |

з бюджетом | 550 | 40,8 | 28,0 |

з позабюджетних платежів | 560 | 4,5 | |

зі страхування | 570 | 22,3 | 9,4 |

з оплати праці | 580 | 32,2 | 27,7 |

з учасниками | 590 | - | - |

із внутрішніх розрахунків | 600 | 82,9 | 89,6 |

Інші поточні зобов'язання | 610 | 71,7 | 99,4 |

Усього за розділом IV | 620 | 414,6 | 493,9 |

V. Доходи майбутніх періодів | 630 | - | - |

Баланс | 640 | 2388,9 | 3940,3 |

Згідно з П(С)БО 2 активи - це ресурси, контрольовані підприємством в результаті минулих подій, використання яких, як очікується, призведе до надходження економічних вигод у майбутньому. Отже, головним у визнанні активу є те, що підприємство контролює вигоди, отримані від використання майна, та переймає ризики, пов'язані з цим активом. У той же час, згідно з рекомендаціями Міжнародних стандартів бухгалтерського обліку (МСБ0) право власності не є істотним при визнанні активу в балансі.

Показане в активі балансу майно підприємства залежно від швидкості перетворення його в готівку поділяється на необоротні активи (І розділ балансу) та оборотні активи (ІІ розділ балансу).

Оборотні активи - це грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом операційного циклу чи протягом дванадцяти місяців з дати балансу. Усі активи, що не є оборотними, класифікуються як необоротні.

Третій розділ активу балансу "Витрати майбутніх періодів" відображає витрати, що були здійснені протягом поточного або попередніх звітних періодів, але належать до наступних звітних періодів. Цей розділ може містити, як оборотні, так і необоротні активи.

З переходом до П(С)Б0 змінились підходи до оцінки низки статей активу балансу. Наприклад, запаси, як правило, відображають за найнижчою із двох оцінок - собівартістю або чистою вартістю реалізації. Ринкові цінні папери можуть відображатися за ринковою вартістю, а довгострокові зобов'язання дебіторів - за їх теперішньою вартістю.

Дебіторська заборгованість за товари, роботи, послуги у підсумок балансу вноситься за чистою реалізаційною вартістю, яка визначається вирахуванням з дебіторської заборгованості резерву сумнівних боргів.

Згідно з вимогами П(С)Б0 підприємство може здійснювати переоцінку об'єктів основних засобів, якщо на дату балансу їх залишкова вартість більш як на 10 відсотків відрізняється від справедливої вартості. Можуть також переоцінюватись за справедливою вартістю на дату балансу ті нематеріальні активи, щодо яких існує активний ринок.

Із підсумків балансу виведено низку регуляторних статей. Нематеріальні активи та основні засоби вносяться у підсумок балансу за залишковою вартістю.

Отже, з переходом до П(С)Б0 створено умови для реальнішого відображення в балансах підприємств вартості майна, яким вони володіють, користуються та розпоряджаються. За дотримання вимог П(С)БО валюта балансу стає наближеною до реальної оцінки майна підприємства. Однак під час складання бухгалтерських балансів українські підприємства все ще не повністю дотримуються принципу нетто-оцінок, що пов'язано у деяких випадках з внесенням у валюту балансу сальдо за синтетичними рахунками 17 "Відстрочені податкові активи", 54 "Відстрочені податкові зобов'язання" чи субрахунками 643 "Податкові зобов'язання", 644 "Податковий кредит".

Джерела формування майна в пасиві балансу поділяються на власний капітал та зобов'язання. При визначенні в балансі підсумку розділу першого пасиву "Власний капітал" віднімають наведені в дужках суми непокритого збитку, неоплаченого і вилученого капіталу. Отже, якщо підприємство працює збитково, то джерелом покриття збитків є власний капітал, що рівнозначно його "проїданню". Що стосується неоплаченого капіталу, то це сума заборгованості власників (учасників) за внесками до статутного капіталу. Вилучений капітал виникає у господарських товариств, які відображають фактичну собівартість акцій власної емісії, або часток, викуплених товариством в його учасників.

Всі інші статті пасиву балансу, які не належать до власного капіталу підприємства, є його зобов'язаннями. Ними вважається заборгованість підприємства, яка виникла внаслідок минулих подій і погашення якої, як очікується, призведе до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди. Зобов'язання відображається в балансі, якщо його оцінка може бути достовірно визначена та існує ймовірність зменшення економічних вигод у майбутньому внаслідок її погашення.

Залежно від термінів погашення зобов'язання поділяють на довгострокові (третій розділ пасиву) і поточні (четвертий розділ пасиву). До поточних зобов'язань належать зобов'язання, які будуть погашені протягом операційного циклу підприємства або протягом дванадцяти місяців, починаючи з дати балансу.

Другий розділ пасиву "Забезпечення наступних витрат і платежів" і п'ятий "Доходи майбутніх періодів" є зобов'язаннями з невизначеним терміном погашення. Так, наприклад, забезпечення витрат персоналу здебільшого є поточними зобов'язаннями. Серед зобов'язань щодо цільового фінансування можуть бути як поточні, так і довгострокові зобов'язання. Детальніша інформація про статті другого розділу пасиву балансу наводиться у розділі VII Ф№ 5 "Примітки до річної фінансової звітності".

Однак у Примітках відсутня інформація щодо третього розділу активу і п'ятого пасиву балансу. Тому тільки за даними фінансової звітності не можна визначити, скільки оборотних і необоротних активів містить третій розділ активу балансу і скільки поточних чи довгострокових зобов'язань є у п'ятому розділі пасиву. У зв'язку з цим під час проведення зовнішнього аналізу фінансового стану підприємства виникають деякі труднощі з визначенням обсягів оборотних активів і поточних зобов'язань.

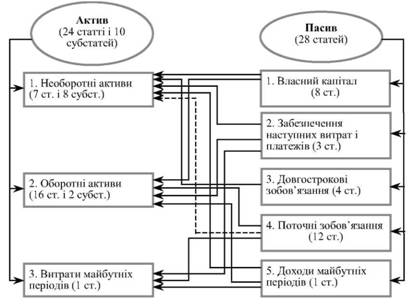

Оскільки кожному виду активів відповідають певні джерела в пасиві балансу, то між ними існує економічний взаємозв'язок, який в узагальненому вигляді показано на рис. 6.2.

Рис. 6.2. Схема економічних взаємозв'язків активу і пасиву балансу українського підприємства

Із рисунка видно, що у підприємств із стійким фінансовим станом нормальними джерелами покриття необоротних активів є власний капітал (І розділ пасиву) і довгострокові зобов'язання, показані переважно у третьому, а також частково у другому та п'ятому розділах пасиву балансу.

Оборотні активи формуються за рахунок власного капіталу, який залишився після покриття необоротних активів, а також поточних зобов'язань із четвертого розділу пасиву балансу. Частково для їх покриття можуть залучатись поточні зобов'язання із другого і п'ятого розділів пасиву балансу.

Розділ третій активу "Витрати майбутніх періодів" у поточній їх частині покривається, як правило, за рахунок поточних зобов'язань із другого розділу пасиву балансу "Забезпечення майбутніх витрат і платежів" і п'ятого розділу пасиву "Доходи майбутніх періодів". Що стосується витрат майбутніх періодів у непоточній їх частині, то джерелами їх покриття здебільшого є довгострокові зобов'язання з другого і п'ятого розділів пасиву балансу.

Підприємства, фінансовий стан яких кризовий, мають недостатній обсяг власного капіталу. Це змушує їх навіть для покриття необоротних активів залучати поточні зобов'язання, призначені для фінансування поточних активів, що на рис. 6.2 показано пунктирною лінією. Структура бухгалтерського балансу такого підприємства є незадовільною.

Задовільною вона вважається тоді, коли дотримується прийняте у фінансовому менеджменті так зване "золоте правило ліквідності", згідно з яким активи підприємства мають фінансуватися пасивами такої самої строчності. Так, основні засоби мають фінансуватися за рахунок власного капіталу і довгострокових зобов'язань, а довгострокові капіталовкладення - за рахунок коштів, мобілізованих на довгостроковий період.

Дотримання цього правила виражається в наявності таких співвідношень основних елементів активу і пасиву балансу

НА < (ВК + ДЗ), (6.1)

або ОА > ПЗ, (6.2)

де НА - необоротні активи, тис. грн; ВК - власний капітал, тис. грн; ДЗ - довгострокові зобов'язання, тис. грн; ОА - оборотні активи, тис. грн; ПЗ - поточні зобов'язання, тис. грн.

Якщо в балансі на звітну дату дотримується перша нерівність (6.1), то можна бути впевненим у дотриманні другої (6.2) і навпаки, що витікає із розглянутих вище економічних взаємозв'язків активу і пасиву балансу.

Коли ці співвідношення не дотримуються, тобто НА > (ВК + + ДЗ), а відповідно ПА < ПЗ, тоді і доводиться залучати поточні зобов'язання на покриття необоротних активів, що свідчить про недотримання "золотого правила ліквідності", відсутність власного оборотного капіталу та незадовільну структуру балансу.

Водночас, варто зауважити, що відсутність у чинному восьми-блочному балансі українських підприємств чіткого поділу активів і зобов'язань на поточні і довгострокові створює деякі труднощі користувачам фінансової звітності у контролі за дотриманням "золотого правила ліквідності". Це також є однією з основних причин існуючої множинності підходів до розрахунку за даними балансу низки ключових фінансових показників, що порушує єдність методичної основи аналізу фінансового стану підприємства.

Цей недолік усувається за використання класичної п'ятиблочної схеми балансу з чітким розподілом довгострокових і поточних активів та зобов'язань. У цьому неважко переконатися, порівнявши схеми економічних взаємозв'язків активу і пасиву балансів вітчизняного (рис. 6.2) і російського (рис. 6.3) підприємств та їхню інформаційну місткість.

Порівняння взаємозв'язків, наведених на рис. 6.2 і 6.3, показує, що п'ятиблочний баланс російських підприємств має очевидні переваги. Він дозволяє чітко виокремити довго - та короткострокові зобов'язання, а тому значно спрощуються економічні взаємозв'язки між активом і пасивом балансу, що покращує його як дескриптивну модель фінансового стану підприємства. При цьому інформаційна місткість цієї моделі є навіть вищою. Баланси російських підприємств охоплюють 81 показник, а українських - лише 62. Ця відмінність стосується як активу, так і пасиву, які в балансах російських підприємств подані детальніше. Разом з тим, інформація російського балансу є одночасно й більш агрегованою, оскільки він охоплює менше статей першого порядку і більше субстатей.

П'ятиблочна схема балансу з чітким поділом активів і зобов'язань на довгострокові і поточні дає можливість користувачам фінансової звітності без проблем розрахувати суму власного оборотного капіталу (далі - В0К) одним із двох способів, що дають однакові результати:

а) як різницю між оборотними активами і короткостроковими зобов'язаннями;

б) як різницю між сумою власного капіталу і резервів та довгострокових зобов'язань і сумою необоротних активів.

Водночас за чинного восьмиблочного балансу українських підприємств існує проблема неоднозначності поглядів на методику розрахунку цього важливого фінансового показника. В інструктивно-методичних документах державних економічних відомств, професійних організацій бухгалтерів та аудиторів України, наукових виданнях і посібниках з економічного та фінансового аналізу можна знайти принципово відмінні способи розрахунку суми В0К. Запропоновані методики розрахунку цього показника за причинами виникнення відмінностей між ними можна поділити на дві групи. До першої належать ті з них, які не враховують "золоте правило ліквідності", а значить і реальні взаємозв'язки між активом та пасивом балансу, що з цього правила витікають. Розглянемо найпоширеніші з них.

Так, у Методичних рекомендаціях щодо виявлення ознак неплатоспроможності підприємства та ознак дій з приховування банкрутства, фіктивного банкрутства чи доведення до банкрутства, затверджених Наказом Мінекономіки від 19 січня 2006 р. № 14, власні оборотні активи рекомендується розраховувати, як різницю між підсумками розділу І пасиву балансу "Власний капітал" і підсумком розділу І активу "Необоротні активи". За такого підходу довгострокові зобов'язання підприємства до уваги не беруться. Хоча відомо, що вони разом з власним капіталом є нормальним джерелом фінансування необоротних активів. Тому за такої методики розрахунку фактична величина В0К занижується на суму наявних довгострокових зобов'язань підприємства. Варто зауважити, що така методика розрахунку показника В0К з цього нормативного документа, перший варіант якого був затверджений ще у 2001 р., висвітлена в багатьох підручниках і посібниках з економічних дисциплін, виданих в Україні.

Подібну методику розрахунку В0К рекомендує і ДПА України у Методичних рекомендаціях проведення аналізу діяльності суб'єкта господарювання (лист ДПАУ 3203/7/20-307 від 10.03.06). У них цей показник пропонується визначати, як різницю між власним капіталом та необоротними активами, зменшеними на суму довгострокової дебіторської заборгованості. Відмінність такої методики розрахунку В0К від попередньої полягає у коригуванні необоротних активів на суму довгострокової дебіторської заборгованості. Однак це мало що змінює, оскільки і тут не беруться у розрахунок довгострокові зобов'язання, як джерело фінансування необоротних активів.

До другої групи методик розрахунку ВОК можна віднести такі, які крім власного капіталу, визнають за нормальне джерело фінансування необоротних активів також і довгострокові зобов'язання. Однак при цьому у зв'язку з недостатньо чітким розмежуванням у балансі поточних і довгострокових активів та зобов'язань не цілком послідовно дотримуються вимог "золотого правила ліквідності". Так, Аудиторська палата України у Методичних рекомендаціях щодо підготовки аудиторського висновку під час перевірки відкритих акціонерних товариств і підприємств-емітентів облігацій (крім комерційних банків), схвалених 21 лютого 2001р., (протокол № 99), рекомендує визначати ВОК, як різницю між оборотними активами (розділ ІІ активу) і поточними зобов'язаннями (розділ IV пасиву). Такі самі рекомендації щодо розрахунку ВОК даються Фондом держмайна України у Положенні про порядок здійснення аналізу фінансового стану підприємств, що підлягають приватизації, затверджених Наказом Мінфіну Фонду державного майна України 26.01.2001 р. № 49/121. Це в принципі правильно. Однак при цьому не враховується, що, як уже зазначалось, поточні активи можуть бути частково подані також у розділі ІІІ активу, а поточні зобов'язання - у розділах ІІ і V пасиву балансу. Якщо вони є там у наявності, то виникають неточності у розрахунках і за цією методикою.

Отже, за чинного бухгалтерського балансу українських підприємств точний розрахунок показника ВОК можливий лише у внутрішньому аналізі з використанням облікових даних для уточнення окремих статей балансу. У зовнішньому аналізі фінансової звітності підприємств виникають ситуації, коли цей показник не може бути розрахований з належною точністю. Це свідчить про те, що бухгалтерський баланс вітчизняних підприємств потребує подальшого вдосконалення.

На розглянутих схемах економічних взаємозв'язків активу і пасиву балансу (рис.6.2 і 6.3) значною мірою ґрунтується методика аналізу фінансового стану підприємства, особливо аналізу джерел фінансування активів.

Необхідно також зауважити, що перш ніж приступати до аналізу фінансового стану підприємства необхідно перевірити правильність і достовірність відображеної у його балансі інформації. Для цього виявляють:

-арифметичну точність підсумків та інших цифрових даних;

-узгодженість показників балансу з іншими звітними формами: -повноту інвентаризації статей балансу та відображенні її результатів;

-законність списання різного виду втрат;

-відповідність складеного балансу вимогам П(С)Б0.

Перевірка балансу з формального боку не потребує залучення додаткової інформації. Тоді як перевірка його за суттю може бути проведена лише спеціалістами самого підприємства. Зовнішні користувачі фінансової звітності в оцінці її достовірності можуть покладатися на аудиторський висновок.

6.4. Аналіз фінансової стійкості підприємства за абсолютними і відносними показниками

6.5. Аналіз необоротних активів

6.6. Аналіз стану оборотних активів та їх оборотності

6.7. Аналіз обсягу і структури джерел фінансування оборотних активів

6.8. Аналіз кредиторської заборгованості

6.9. Аналіз ліквідності і платоспроможності підприємства

ЛІТЕРАТУРА