Аналіз імпортних операцій аналогічний аналізу експортних:

1) звітні обсяги порівнюються з плановими і минулого року;

2) визначаються зміни у товарній структурі;

3) визначаються зміни у географічному напрямку експорту. Доцільність імпорту для підприємства обумовлюється вищою

якістю товарів, їх низькими цінами (товари азійських виробників, пострадянських країн), відсутністю певної сировини, матеріалів, комплектуючих в Україні. Існують угоди про вільну торгівлю між країнами СНД. Наприклад, товар, зроблений в Росії (за винятком деяких груп товарів) завозять до України без мита.

З метою стягнення штрафів, пеней, неустойок з постачальників і для своєчасної власної оплати аналізують виконання строків контрактів по імпорту за звітний рік. строки подається позов у суд.

При визначенні економічної ефективності імпортної діяльності підприємства застосовують дві групи показників:

- показники ефективності імпорту товарів виробничого призначання для виробничої діяльності;

- показники ефективності імпорту товарів народного споживання для продажу.

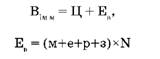

Для розрахунку показників економічного ефекту імпорту машин та технологічного устаткування визначають повну їх вартість за формулами:

Де

В - повна вартість покупки в умовах її використання, тис

грн.;

Ц - купівельна ціна імпортного обладнання, тис грн.;

Ев - експлуатаційні витрати при використанні цього обладнання, тис грн.;

м - вартість матеріалів на одиницю продукції, яка випускається на цьому обладнанні;

е - вартість палива і енергії на одиницю продукції;

р - питома вартість ремонтів на одиницю продукції;

з - заробітна плата основних робітників на одиницю продукції;

N - програма випуску продукції, на яку розраховує виробник.

Проводячи фінансовий аналіз, слід пам'ятати також про врахування такого важливого фактора, як значне підвищення якості продукції, заради чого найчастіше закуповується обладнання у високорозвинених країнах. Певним чином цей фактор знаходить своє відображення у підвищенні ціни товару, що випускається.

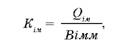

Показник економічної ефективності імпортного устаткування:

де

Qim- обсяг товарної продукції, що випускається на імпортному обладнанні у середньорічних цінах.

Цей показник демонструє випуск продукції на 1 гривню коштів, вкладених в імпортне обладнання.

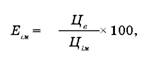

Якщо комерційне підприємство купує імпортний товар для його подальшого перепродажу, економічний ефект імпорту обчислюється за формулою:

де

Цв - внутрішня відпускна ціна товарів; Цм - імпортна фактурна вартість товару.

Фінансовим результатом тут буде прибуток, який визначається як різниця між комісійним збором (винагородою підприємця) за всім обсягом імпортної поставки і витратами обігу. Витрати обігу:

- накладні витрати за зовнішніми операціями (транспортування, зберігання, портові і вантажні збори, відсотки по комерційному кредиту);

- відсотки за кредити банку;

- кошторисні витрати на утримання апарату управління. На фінансовий результат, збільшуючи його або зменшуючи,

також впливають:

1) штрафи, пені, неустойки (+, -);

2) нестача товару понад норму природних втрат (-);

3) списані і безнадійні борги (-);

4) різниця курсів валют (+, -).

За експортних і імпортних операцій широко використовується комерційний кредит - короткотерміновий кредит, що надається продавцем покупцеві у формі відстрочки сплати товару (робіт, послуг). Учасники кредитних відносин за комерційного кредиту регулюють свої господарські відносини і можуть створювати платіжні засоби у вигляді векселів -зобов'язань боржника сплатити кредитору вказану суму у зазначений строк. Згідно з п.36 Положення "Про кредитування", прийнятого Національним банком України від 28.09.1995 року № 246, зі змінами, об'єктом комерційного кредиту можуть бути реалізовані товари, виконані роботи, надані послуги, відносно яких продавець надає відстрочку платежу. При цьому, у випадку оформлення комерційного кредиту за допомогою векселя, немає потреби укладати інші договори про надання кредиту.

5.7. Література

Розділ 6. Контрабанда

6.1. Поняття "контрабанда" та вітчизняне антиконтрабандне законодавство

6.2. Антиконтрабандні заходи властей України

6.3. Вітчизняна література про контрабанду

Розділ 7. Відмивання "Брудних грошей"

7.1. Поняття легалізація (відмивання) доходів, одержаних злочинним шляхом

7.2. Міжнародні та національні акти, спрямовані проти "брудних грошей"

7.3. Міжнародні масштаби відмивання "брудних грошей" та боротьба з ним у зарубіжних країнах