Показник ефекту експорту характеризує результат діяльності підприємства і розраховується як різниця між обсягом випуску продукції на експорті витратами на її виробництво.

Показник ефекту імпорту обладнання розраховується як різниця між обсягом реалізації продукції, виготовленої на імпортному обладнанні, і затратами на придбання та експлуатацію імпортного обладнання.

Показник ефекту імпорту споживчих товарів розраховується як різниця між внутрішньою ціною імпортної продукції та витратами на її придбання.

Практична оцінка ефекту експорту та імпорту потребує додаткового врахування цілого ряду факторів, зв'язаних з можливою реалізацією тих чи інших альтернатив. У цьому випадку можуть бути розраховані різні модифікації показників ефекту, зокрема, ті, що відображають порівняльну вигідність експорту та Імпорту відносно реальних альтернатив. Так, при оцінці ефекту експорту необхідно враховувати додаткові затрати на виробництво товарів-замінників при вивезенні дефіцитних товарів або втрати віл скорочення внутрішнього споживання, при оцінці імпорту обладнання враховуються також можливості вітчизняного виробництва подібного обладнання, якісні відмінності вітчизняного та імпортного обладнання, наявність альтернативних закордонних постачальників тощо.

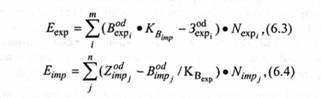

В умовах повної неконвертованості національної валюти показники ефекту експорту (Еeхр) та імпорту (Еimp) обов'язкової повинні враховувати купівельну силу відповідних валют. З урахуванням введених раніше позначень, Еeхр та Еimp визначаються за формулами;

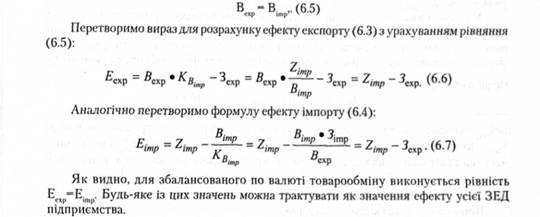

Валютні коефіцієнти ^вар ♦ ^вітр служать для переведення національної валюти в іноземну і навпаки. На практиці важливим питанням є вибір числових значень ^вехр*^вітр* які використовуються у конкретному розрахунку. Цей вибір залежить від умов ВТО. На практиці, зокрема, будуть корисними такі правила:

1) якщо визначається ефект експорту товарів, то у розрахунку використовується показник валютної ефективності імпорту продукції, яка буде закуплена на виручену іноземну валюту;

2) якщо визначається ефект імпорту товарів, то використовується показник валютної ефективності експорту продукції, спрямованого на отримання необхідної для імпорту іноземної валюти;

3) якщо імпортні товари будуть поставляться в рахунок наданого раніше кредиту, то враховується коефіцієнт валютної ефективності експортних товарів, які були поставлені раніше в кредит, з урахуванням коефіцієнту кредитного впливу;

4) якщо товари Імпортуються на іноземну валюту, яка вивільнена в результаті відмови від імпорту інших товарів, то як валютний коефіцієнт береться величина, обернена показнику валютної ефективності імпортного еквівалента по товарах, які не будуть імпортуватись;

5) якщо згідно з чинним економічним механізмом частка вирученої експортером іноземної валюти відраховується у державний бюджет, у розрахунках ефекту використовується централізовано встановлений валютний коефіцієнт, який фіксує умови розрахунків між підприємством та бюджетом.

6.4.4. Взаємозалежність ефектів експорту та імпорту

У формулах (6.3) та (6.4) показники ефекту експорту та імпорту не є двома складовими зовнішньоторговельного ефекту, а виступають двома формами одного й того ж економічного результату ЗЕО. У цьому можна переконатись на прикладі оцінки експортно-імпортних операцій, які проводить певне підприємство протягом певного періоду (наприклад, року), або окремого ЗТК.

Умова валютної збалансованості (якщо не враховувати відрахування частки валютної виручки у бюджет, які мають місце на практиці) записується таким чином:

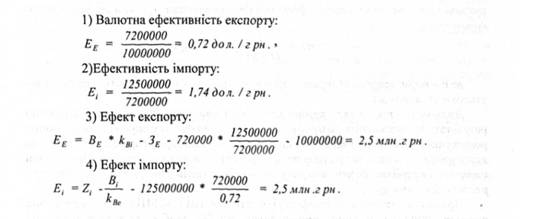

Приклад. Нехай, здійснюючи експортно-імпортні операції, підприємство експортує товар, витрати на виробництво якого становили 10 млн. грн. За товар отримано валютний виторг в сумі 7 млн. 200 тис,дол. На весь валютний виторг підприємство закупило товар, ціна якого на внутрішньому ринку 12,5 мли. грн. Розрахувати ефективність експортно-імпортної операції та визначити отриманий ефект.

Розрахунок.

Розрахунки підтвердили тотожність показників ефекту експорту та імпорту. У випадку продажу частини валютного виторгу у валютний резерв держави обчислення виконуються з урахуванням отриманого від цього виторгу в національній валюті.

6.6. Вплив умов платежу на розрахунок показників ефекту і ефективності

6.7. Вплив на ефективність експорту та імпорту зміни валютних курсів

6.8. Ефективність створення експортних виробництв

6.8.1. Співвідношення виробництва . на внутрішньому та зовнішньому ринках

6.8.2. Напрями підвищення конкурентоспроможності експортної продукції

6.8.3. Послідовність розрахунку показників ефекту та ефективності експорту продукції

6.8.4. Формулювання альтернативних варіантів

6.9. Ефективність придбання і використання імпортного обладнання

6.9.1. Вимоги до ТЕО імпортних операцій