За останні 10 років оборотна світовому ринку акцій зросли у 20 разів і вія посідає одне з центральних місць серед інших фінансових ринків. У 2000 р. сумарна капіталізація ринку акцій вперше перевищила світовий ВВП.

Під капіталізацією ринку розуміється показник, що відображає ринкову вартість всіх компаній, які беруть участь в операціях на фондовому ринку. Ринкова вартість компанії визначається як добуток курсової вартості її акцій на кількість акцій, що перебувають в обігу.

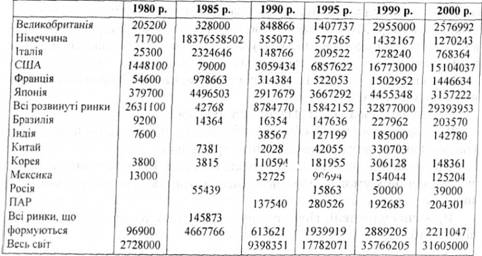

Обсяги капіталізації світових ринків акцій представлені в таблиці 2.10.

Таблиця 2.10. Капіталізація світових ринків акцій на кінець року, млн. дол.

Особливо швидким зростанням світового ринку акцій характеризується друга половина 90-х років. Це пов'язано у першу чергу з компаніями інформаційних технологій, де лідером є США.

Капіталізація на ринках розвинутих країн збільшилась в II разів, на ринках, що формуються - у 22,8 рази. В абсолютному виразі розвинуті ринки переважають решту світу в 13,3 рази.

Водночас слід звернути увагу на зміну ситуації на світових ринках акцій у 2000 р. у порівнянні з попередніми роками. На ринках акцій більшості розвинутих країн (США, Японія, Європа) відбувається масове скинення акцій молодих компаній високих технологій переважно інформатики і зв'язку. Інвестори в акції компаній, які надають послуги з торгівлі за допомогою Інтернету, найбільше постраждали. Це сталося в результаті зростання цін на акції, хоча прибутки компанії не отримували. Інвестори згодом стали робити ставку не на Інтернет-компанії, а на виробників устаткування і програмного забезпечення, котрі одержувати величезні прибутки і демонстрували високі темпи їх зростання.

Показник капіталізації у 2000 р. підвищився в Канаді, Італії і Швейцарії.

В цілому найвищі показники капіталізації мають ринки акцій США, Японії, Великобританії. їх спільний ринок капіталізації становить 66% світового ринку акцій. Частка Європи зросла з 25% до 30%.

Зростання капіталізації відбувається в основному за рахунок підвищення цін акцій, оскільки кількість акціонерних товариств, які мають офіційну котировку на фондових біржах, змінилась в розвинутих країнах несуттєво. Численність листингових емітентів збільшилось за останні 15 років з 18 до 21 тис.

1.4.30. В чому суть облігацій?

Для мобілізації фінансових ресурсів корпорації, державні і муніципальні органи випускають в обігу на РЦП облігації. Облігація - це борговий інвестиційний цінний папір, який засвідчує внесення її тримачем грошових коштів і підтверджує зобов'язання відшкодувати йому в передбачений у ній строк номінальну вартість з сплатою фіксованого відсотка від номінальної вартості облігації. Тримач облігації (інвестор) не є співвласником акціонерного капіталу, він - кредитор і має право на отримання твердого доходу і повернення у певний строк номінальної вартості облігації або іншого майнового еквіваленту.

Привабливість облігацій для інвестора полягає в тому, що в них більш високий ступінь надійності у порівнянні з акціями, хоча доходність - нижча (в розвинутих країнах в межах 6-12%). Найнадійнішими вважаються облігації державних і місцевих позик, котрі гарантуються владою і забезпечуються відповідним майном. Недоліком облігацій є те, що фіксована купонна ставка являє собою періодичну виплату відсотків через певні проміжки часу без врахування інфляції. Для підвищення привабливості облігацій для інвесторів емітуються облігації з плаваючою відсотковою ставкою, котра змінюється разом із зміною доходності і позичкового відсотка, облігації з індексованим відсотком за рівнем цін на товар. Деякі облігації надають право на частину майна корпорації у випадку її ліквідації. Види облігацій різноманітні, вони можуть відрізнятися за:

1) ступенем надійності, підкріпленим заставою нерухомого майна або інших фондів і не підкріпленим заставою;

2) строком позики - короткострокові (до 3 років), середньострокові (від 3 до 7 років), довгострокові (від 7 до 30 років), безстрокові;

3) періодичністю нарахування доходів. За режимом обігу - вільним обігом і обмеженим обігом;

4) принципом погашення - серійні облігації, котрі погашаються послідовно за серіями через певні інтервали часу, і ординарні облігації, котрі погашаються одночасно у встановлену дату;

5) характером оподаткування - звичайний податок, знижений податок, що не підлягають оподаткуванню;

6) механізмом виплати відсоткової ставки - іменні облігації, відсоткові виплати за котрими спрямовуються безпосередньо власникам, чиї імена вказані в облігації, і пред'явницькі (що не реєструються), до котрих додаються купони на отримання відсотків на кожну дату платежу тощо.

Курс облігацій на ринку цінних паперів залежить від попиту і пропозиції на них, котрі, у свою чергу, визначаються доходом, який дають облігації, рівнем позичкового відсотка, ступенем прибутковості альтернативних вкладень грошових коштів. Якщо на РЦП є облігації декількох корпорацій, номінал яких однаковий, то, за інших рівних умов, більший попит буде на ті облігації, у яких вища відсоткова ставка. Залежить попит і від рейтингу облігацій, котрий визначається спеціальними агентствами на основі аналізу фінансового стану компанії та її здатності виконувати зобов'язання. Ринкова ціна кожної конкретної облігації у певний момент часу може бути вищою або нижчою від номінальної вартості, зростати або знижуватися.

Міжнародні облігації поділяються на:

♦ іноземні (закордонні) облігації, котрі продаються поза країною позичальника в місцевій валюті цієї країни. Наприклад, французька корпорація, яка продає свої облігації у Великій Британії у фунтах стерлінгів, вважається розповсюдником іноземної облігації. Місцеві інвестори, які зацікавлені в купівлі облігацій в місцевій валюті, є основними покупцями іноземних облігацій. Андерайтером (гарантом) розміщення таких облігацій є, головним чином, місцевий банківський синдикат (в даному випадку англійський).

Отже, основні відмінні риси випуску іноземних облігацій такі:

1) випуск облігацій здійснюється нерезидентським (іноземним) позичальником - французькою корпорацією;

2) валютою випуску облігацій є фунт стерлінгів;

3) розміщення облігацій гарантується, головним чином, англійським банківським синдикатом;

❖ єврооблігації, що продаються в країнах, які відрізняються від тієї, у валюті якої вони виражені. Для розповсюдження єврооблігацій потрібен транснаціональний банківський синдикат. В деяких випадках єврооблігації випускаються в декількох валютах, що дозволяє кредитору вимагати сплати в одній з декількох валют, що знижує ризик, пов'язаний з обмінними курсами, і розширює коло інвесторів. Разом з тим у більшості випадків і відсотки, і основна сума за єврооблігаціями виплачується в доларах США.

Звичайно доходи, отримані за єврооблігаціями, не обкладаються податком. Єврооблігації особливо привабливі для інвесторів, котрі платять відносно високі податки на свої оголошені доходи і менші - для інвесторів, діяльність яких не обкладається податками (страхові компанії, пенсійні фонди).

Валютний чинник відіграє велику роль у випуску єврооблігацій. Але не будь-яка валюта підходить для вираження єврооблігацій. Валюта повинна мати вільне ходіння і в ній повинні без ризику виражатись обкладені платежі. Надто стійкі валюти небажані з точки зору позичальника, а нестійкі - з точки зору кредитора. При виборі між двома варіантами вираження єврооблігацій існує компроміс між відсотковою ставкою і стійкістю валюти.

Єврооблігації мають ряд цінних властивостей.

По-перше, вони надають право вибору валюти вираження.

По-друге, облігації мають високий ступінь валютної еластичності як за складом валют вираження, так і за питомою вагою єврооблігацій. виражених у тій чи іншій валюті в їх загальній масі.

По-третє, єврооблігації забезпечують більшу мобільність капіталу в міжнародному масштабі, оскільки залучають більшу кількість позичальників та інвесторів, ніж інші міжнародні фінансові інструменти.

По-четверте, єврооблігації забезпечують інвесторам більшу диверсифікацію портфелів і вищі доходи, ніж вкладення у вітчизняні облігації.

По-п'яте, існує тісний зв'язок між міжнародним євровалютним ринком і ринком єврооблігацій. Наприклад, ділери єврооблігацій можуть отримувати позики для фінансування своїх операцій в євровалютах.

І останнє: доход з єврооблігацій не обкладається прибутковим податком.

Ринок єврооблігацій не має конкретного географічного місцезнаходження, хоча нові випуски зазвичай відбуваються в Лондоні, Люксембурзі. Ринок єврооблігацій є багатовалютним і у великій мірі анонімним, оскільки єврооблігації випускаються "на пред'явника", що влаштовує багатьох інвесторів. Строки погашення єврооблігацій коротші (5,10,15 років), ніж закордонних облігацій (20-30 років). Ставки відсотку з єврооблігацій мають тенденцію визначатись ставками за тією ж валютою на внутрішньому ринку капіталу, але часто бувають нижчими через більш високу ефективність ринку єврооблігацій.

Розвиток ринку єврооблігацій породив наступні їх різновидності: облігації з варрантами, які дають право на купівлю акцій тієї ж корпорації; короткострокові зобов'язання з плаваючою відсотковою ставкою; облігації з нульовим купоном; глобальні облігації.

Глобальні облігації - це облігації, випуск яких передбачається на всі основні ринки світу. МБРР відіграє провідну роль у випуску світових облігацій. Перший такий випуск був здійснений у 1992 р. в ієнах.

Умови цього випуску показує таблиця 2.11.

Таблиця 2.11. Перший світовий випуск МББР облігацій в єнах - 1992 р.

Емітент | Міжнародний банк реконструкції і розвитку |

Обсяг | 250 млдр. єн |

Спред при перепропозиції | 19 базових пунктів по JGB № 129 |

Номінальний відсотковий доход | 5.25% |

Строк | 10 років |

Інвестиційні банки, які вільно виступають главою синдикату андерайтерів | IBJI. Джей Пі Морган (JP Morgan). Номура (Nomura) |

Розміщення облігацій | 20% в Японії 17% в США 10% на Далекому Сході (крім Японії1) 53% в Європі і на Середньому Сході |

ЮВ - японська урядова облігація |

Обсяг операцій на ринку єврооблігацій зростає. Так, якщо в середин 70-х років він становив 10 млрд. дол., то наприкінці 90-х - 570 млрд. дол.

1.4.32. Що таке фінансовий дериватив ?

1.4.33. Яким в сучасний світовий ринок деривативів ?

1.4.34. Що слід розуміти під первинним ринком цінних паперів?

1.4.35. Що слід розуміти під вторинним ринком цінних паперів?

1.4.36. Які нові тенденції в організації діяльності світових фондових бірж?

1.4.37. В чому полягає суть позабіржового ринку цінних паперів?

1.4.38. Якими б принципи формування портфеля акцій інвестора?

1.4.39. Які принципи визначають стратегію поведінки інвестора у випадку продажу своїх акцій?

1.4.40. Якими основними показниками визначається діяльність ринку цінних паперів?