Ринок цінних паперів є механізмом, який сприяє встановленню контактів між покупцями і продавцями цінних паперів. РЦП підрозділяється на первинний і вторинний ринки.

Первинний ринок цінних паперів - це ринок перших і повторних емісій цінних паперів, на котрому відбувається їх початкове розміщення серед інвесторів. Емісія цінних паперів - це встановлена в законодавчому порядку послідовність дій емітента з випуску і розміщення цінних паперів. Цінні папери (акції, облігації) розміщуються шляхом продажу їх емітентом первинним власникам через посередництво укладення угоди. Рішення про випуск приймають засновники акціонерного товариства з наступним затвердженням його на загальних зборах акціонерів. Визначаються мета випуску, види цінних паперів, номінальна вартість акцій, порядок розміщення, випуску тощо.

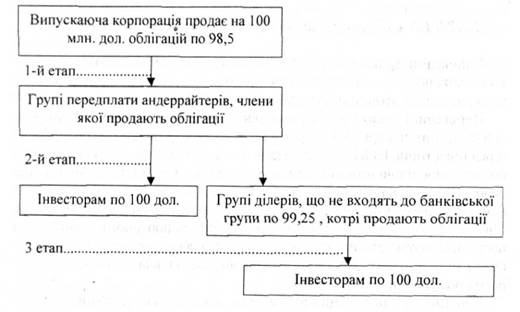

Первинний випуск цінних паперів реалізується за допомогою механізму андеррайту - гарантованого розміщення цінних паперів.

Андеррайтером закордонних облігацій звичайно виступає синдикат банків або інвестиційні банки країни-інвестора, але можуть залучатися до андеррайтингу й інвестиційні банки нерезидентного позичальника. Єврооблігації розміщуються звичайно через великий банківський синдикат, котрий має можливість продавати акції в багатьох країнах.

Здійснювати андеррайтинг може лише група інвестиційних банків, які мають досить великий розмір власних коштів, досвід андеррайтингу і здатність розмістити випущені облігації серед місцевих інвесторів та інвесторів країни-позичальника. Механізм андеррайтингу використовується при випуску закордонних облігацій на ринках Нью-Йорка, Франкфурта, Цюріха, Лондона і Токіо.

Прямий доступ на ринок іноземних облігацій і єврооблігацій затруднений (вищий і другий рівні труднощів доступу). На ринки іноземних облігацій доступ мають лише установи з вищою кредитоспроможністю.

Процес андеррайтингу розпочинається з того, що після погодження керуючим банком з позичальником всіх деталей випуску облігацій створюється група, котра буде здійснювати андеррайтинг. Андеррайтери за свою діяльність отримують винагороду у вигляді валового прибутку, котрий є різницею між ціною, яка виплачується андеррайтерами емітенту, і ціною пропозиції цінних паперів інвестору. Валовий прибуток включає витрати на підготовку й організацію випуску облігацій, плату кожному учаснику синдикату за продаж певної кількості цінних паперів. В цю суму входить також винагорода за ризики, пов'язані з підвищенням відсоткових ставок або зниженням ціни на облігації.

Схема основних етапів процесу розміщення цінних паперів

В рамках первинного випуску цінні папери поділяються на "витримані" і "невитримані". Випуск "витриманих" паперів означає додаткове розміщення вже існуючих цінних паперів. "Невитримані" - це нові папери або первинна пропозиція цінних паперів.

Корпорації, що здійснюють випуск цінних паперів, можуть отримувати кошти безпосередньо від населення, використовуючи первинний фондовий ринок, або через фінансових посередників. Індивідуальні інвестори - це інвестори, які володіють портфелями цінних паперів, всі доходи від яких належать безпосередньо їм. Фінансові посередники, або фінансові інститути - це організації, що випускають фінансові зобов'язання (тобто вимоги до себе) і продають їх в якості активів за гроші. Вони залучають кошти інвесторів і придбавають на них фінансові активи (акції, облігації) інших компаній. Інвестори фінансового посередника отримують певні права на активи і право отримання доходу за фінансовими зобов'язаннями організації-посередника. Опосередковане залучення коштів дає економію на масштабі операцій і забезпечує професійне управління активами. Типи фінансових посередників: інвестиційні компанії, ощадні і кредитні асоціації, кредитні союзи, Ощадбанки, компанії з страхування життя, пенсійні фонди тощо. В США найбільш динамічно розвиваються такі інституційні інвестори як пенсійні фонди, активи яких нині перевищують З трлн. дол., в тому числі акцій і облігацій міжнародних корпорацій.

При розміщенні цінних паперів у інвесторів виникає проблема визначення, в які акції або облігації вкласти свої гроші, а у емітента - проблема переконати потенційних інвесторів у привабливості вкладення коштів саме в його цінні папери. Проблеми ці дозволяє вирішити інформація про об'єкти інвестування, котра дозволяла б оцінити можливі доходність і ризик вкладень у фірму.

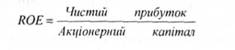

Вважається, що дані для прийняття рішень про інвестування і оповіщення про умови інвестування дає аналіз балансу фірми, звіту про прибутки, звіту про рух грошових коштів і даних про акціонерний капітал. Узагальнену картину діяльності корпорації дає аналіз відносних показників, що характеризують окремі звітні дані і пов'язують їх одні з одними, дозволяючи виявити сильні і слабкі сторони компанії. Так, при порівнянні показників окремих фірм з "середнім" рівнем можна виявити компанії з високим ступенем ризику. При порівнянні даних однієї і тієї ж компанії за різні періоди можна судити про погіршення або про поліпшення стану компанії. Най популярнішим показником фінансового стану для інвестора є показник доходності вкладеного капіталу (ROE - Return on equity), котрий розраховується як відношення чистого прибутку до акціонерного капіталу:

ROE можна представити як добуток трьох співмножників, котрі дають уявлення про три чинники:

сприйнятливість ринку до продукції компанії;

* ефективність використання активів компанії;

❖ участь власного капіталу у функціонуванні активів фірми.

Перший співмножник - коефіцієнт прибутковості - показує величину прибутку в одному доларі продажів. При виборі об'єкта інвестування важливо, щоб цей показник не мав тенденції до зниження.

Другий співмножник - коефіцієнт оборотності активів - показує, скільки доларів продажів формує долар активів. Він говорить про ефективність використання активів.

Добуток перших двох співмножників характеризує прибутковість активів (ROA-return on assets).

Третій співмножник отримав назву леверейдж. Цей показник характеризує співвідношення власних і позичкових коштів. Чим більше позичкового капіталу (тобто боргів), тим більше прибутку припадає на долар власного капіталу, але тим менше вкладений капітал власника захищений активами. Чим в більшому ступені активи фінансуються за рахунок власного капіталу, тим, за інших рівних умов, стійкіший фінансовий стан фірми, але нижча доходність власного капіталу. Отже, перед-інвесторами виникає дилема: або мати менше боргів, тобто менший ризик інвестування, або отримати більший доход і вищий ризик.

Аналіз фінансового стану фірми - необхідний етап фінансового інвестування, особливо на первинному ринку. Однак потрібно мати на увазі, що ринок цінних паперів живе за своїми власними законами, і стан корпорації на ринку цінних паперів є наслідком взаємодії, численності чинників, які виходять за рамки внутрішнього стану справ фірми.

1.4.36. Які нові тенденції в організації діяльності світових фондових бірж?

1.4.37. В чому полягає суть позабіржового ринку цінних паперів?

1.4.38. Якими б принципи формування портфеля акцій інвестора?

1.4.39. Які принципи визначають стратегію поведінки інвестора у випадку продажу своїх акцій?

1.4.40. Якими основними показниками визначається діяльність ринку цінних паперів?

1.4.41. Які є основні показники діяльності ринку цінних паперів за методом обчислення?

1.4.42. Як визначається ринкова вартість акції на фондовому ринку?

1.4.43. Як зробити оцінки вартості облігації?

1.4.44. В чому полягають основні завдання реформування на фондовому ринку України?