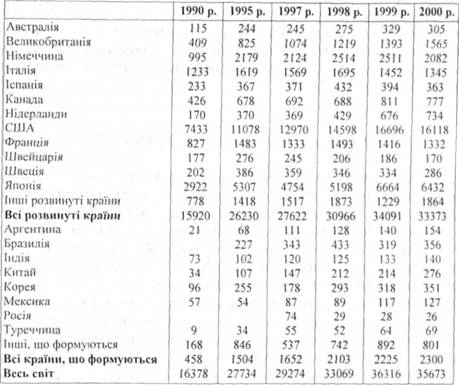

Світовий ринок боргових цінних паперів характеризується даними наведеної таблиці 2.12.

Даний ринок успішно розвивається і у 2000 р. зріс у 2,2 рази. При цьому ринок розвинутих країн збільшився вдвічі, а країн, що розвиваються - у 5 разів. Однак в абсолютному вираженні розвинуті ринки переважають решту світу в 14,5 рази.

Обсяг заборгованості з цінних паперів по відношенню до ВВП зріс з 80% у 1990 р. до 120% у 1999 р. До 2000 р. зростання заборгованості відбувалось в основному за рахунок державних запозичень, обсяг яких склав близько 30-35% загального ринку боргових інструментів. У подальші роки у зв'язку з виявленою тенденцією скорочення бюджетних дефіцитів і відносного розміру державного боргу у більшості розвинутих країн даний сегмент скорочується. Одночасно збільшується активність приватних емітентів: співвідношення заборгованості з паперів приватних емітентів і ВВП зросло до 50-55%.

Таблиця 2.12. Обсяг світових ринків боргових цінних паперів (загальний обсяг заборгованості на кінець року, млрд. дол.)

На США, Японію, Німеччину, Великобританію та Італію припадає 77,2% (на США - 45%) всієї світової заборгованості з цінних паперів, а на розвинуті країни в цілому - 94%, тобто домінують промислово розвинуті країни.

В результаті впровадження євро всі національні зобов'язання країн єврозони були конвертовані у євро і створено третій за розміром після США і Японії ринок державних цінних паперів. Наприкінці 2000 р. заборгованість з урядових облігацій в євро перевищила заборгованість з облігацій казначейства США.

Загальний обсяг чистих (нетто) емісій міжнародних боргових паперів у 2000 р. зменшився у порівнянні з 1999 р. на 6,3%, що зумовлено значними обсягами платежів в погашення існуючої заборгованості. Близько 40% від обсягу залучених ресурсів направлено на погашення.

Обсяг нетто-емісій міжнародних облігацій урядовими агентствами у 2000 р. склав 196 млрд. дол., з них не менше 70% припало на американські організації з урядовими гарантіями. Решта фінансових установ знизили емісійну активність. Нефінансові корпорації, особливо з низьким кредитним рейтингом також знизили обсяг запозичень.

У 2000 р. зміцніли позиції долара як валюти емісії міжнародних облігацій. Частка нетто-емісій паперів, номінованих в доларах, становить приблизно 60%. Таким чином, долар є основною валютою позики на міжнародному ринку цінних паперів. Проте розпочата тенденція зміцнення євро по відношенню до долара може посилити роль євро як валюти позики на міжнародних ринках.

1.4.32. Що таке фінансовий дериватив ?

За останні три десятиліття на фінансових ринках з'явилось багато нових фінансових інструментів, які отримали назву похідних цінних паперів або деривативів. Під фінансовими деривативами розуміються інструменти торгівлі фінансовим ризиком, ціни яких прив'язані до іншого фінансового або реального активу. Дериватив являє собою, стандартний документ, який засвідчує право та/ або зобов'язання придбати або продати базовий актив на визначених умовах у майбутньому.

Якщо класичні цінні папери призначені для залучення довгострокового капіталу, то деривативи є засобом хеджирування, тобто страхування від цінових ризиків. Деривативи серед різних інструментів управління ризиками на фінансових ринках посідають перше місце.

Умови деривативів визначаються за згодою сторін.

Контракти повинні мати такі реквізити:

❖ назва контракту;

❖ сторони контракту;

❖ базовий актив контракту та його характеристика (емітент, вид цінного паперу, його номінальна вартість, термін обігу, інші відомості для цінних паперів; вид валюти - для коштів; асортимент - для інших товарів); ціна виконання;

❖ кількість базового активу, вартість контракту, порядок оплати проданого базового активу (у форвардних контрактах);

❖ вид контракту (з поставкою або без поставки базового активу); обсяг контракту; розмір початкової маржі; одиниця виміру ціни (у ф'ючерсних контрактах);

❖ вид опціону (з поставкою або без поставки базового активу), різновид опціону (опціон на покупку, опціон на продаж); порядок оплати придбаного базового активу; розмір премії (для опціонів);

❖ термін виконання;

o відповідальність сторін;

o порядок розгляду спорів;

o адреси, підпис, реквізити банківських рахунків.

Згідно з класифікацією Банку міжнародних розрахунків розрізняються чотири типи базових активів, до кожного з яких може бути прив'язаний дериватив:

❖ товари (ціна деривативу прив'язується до ціни певного товару або руху індексу на групу товарів);

❖ акції (ціна деривативу прив'язується до ціни певної акції або руху індексу цін на групу акцій);

❖ іноземна валюта (ціна деривативу прив'язується до курсу однієї або до декількох валют);

o відсоткова ставка (ціна деривативу прив'язується до фіксованої, плаваючої, комбінованої відсоткової ставки).

До числа основних похідних цінних паперів відносяться опціони і ф'ючерси на товари, цінні папери, валюту, відсоткові ставки і фондові індекси, свопи на відсоткові ставки і валюту і форвардні контракти.

При купівлі і продажу деривативів контракти обмінюються не активами, а ризиками, що випливають з цих активів.

Ціна деривативів визначається рухом цін на товари, фінансові інструменти, індексами цін або відмінностями між двома цінами.

Контракти на деривативи закриваються шляхом розрахунку готівкою. При цьому зміна власника або поставлення означеного товару не передбачається.

Цілями деривативу є:

o фіксація майбутньої ціни на будь-який актив вже сьогодні, що досягається укладанням форвардного або ф'ючерського контракту;

❖ обмін потоками готівки або обмін активами (свопи);

❖ придбання права, але не зобов'язання на здійснення угоди (контракт типу опціону).

За способом фінансової організації в міжнародній торгівлі деривативами виділяють два основних типи контрактів: контракт типу форвард і контракт типу опціонів.

Форвардний контракт - це двостороння угода за стандартною (типовою) формою, яка засвідчує зобов'язання особи придбати (продати) базовий актив у визначений час на визначених умовах в майбутньому з фіксацією цін такого пролажу під час укладання форвардного контракту.

Розрізняються такі види форвардів:

o товарний форвард - форвардний контракт на поставку товару;

♦ форвард на акції - контракт на поставку в майбутньому акції або набору акцій за зафіксованою сьогодні ціною;

❖ форвардна відсоткова угода - контракт, згідно з яким відсоткова ставка, котру потрібно буде заплатити або отримати в майбутньому, визначається при підписанні контракту;

♦ безпосередній форвард - контракт на обмін двома валютами за погодженим сьогодні курсом більш ніж за два робочих дні після його підписання. До контракту форвардного типу відносяться ф'ючерси і свопи. Ф'ючерси - це ті ж самі форварди, але які торгуються в стандартизованому виді на біржах. Ф'ючерсний контракт - це стандартний документ, який засвідчує зобов'язання придбати (продати) базовий актив у визначений час та на визначених умовах у майбутньому, з фіксацією цін на момент укладання зобов'язань сторонами контракту.

Предметом ф'ючерсної операції є базові активи, але ф'ючерсний контракт може продаватися незалежно від того, чи існують справді вказані в ньому активи в момент укладання угоди. Достатньо, щоб в ньому були вказані відсоткова ставка, валютний курс, індекс цін і т. ін.

Сенс ф'ючерсного контракту в тому, що він є строковою угодою (в межах трьох місяців): існує розрив у часі між укладанням угоди і Ті виконанням. Укладаючи ф'ючерсний контракт, позичальники прагнуть застрахувати себе від зростання відсотка і зробити ціну отримуваних позик стабільною, а кредитори - від непередбаченого зниження відсотка з позик, які вони надають. Відтак позичальники укладають ф'ючерсні контракти на продаж, а кредитори - на купівлю ф'ючерса. При цьому кожний сподівається отримати прибуток на різниці цін в процесі їх коливань.

Привабливість ф'ючерсного контракту в тому, що коли за звичайною угодою купівлі-продажу доход однієї з сторін зумовлений збитком іншої, за ф'ючерсною угодою результати реалізації ф'ючерсного контракту можуть бути різними.

Підвищення поточної ціни по відношенню до контрактної призведе:

♦ при повній ліквідності об'єкта угоди до явно проґавленого доходу продавця і явного отримання доходу покупця;

o при зниженій ліквідності об'єкта угоди до імовірної втрати доходу продавця і ймовірного реального доходу покупця. Зниження поточної ціни призведе:

o при повній ліквідності - до явно відверненого збитку продавця і явного реального збитку покупця;

❖ при знижені ліквідності - до ймовірності відвернення збитків продавця і ймовірності реального збитку покупця.

У покупця домінує бажання виграти на коливаннях цін, у продавця - застрахуватись від наслідків цих коливань.

Свопи - це контракти типу форвард, в рамках яких сторони домовляються обмінюватись активами на основі погоджених правил.

Свопи бувають таких типів:

* товарні свопи - це обмін двома платежами за один товар, один з яких являє собою його оплату за поточною ціною спот, а другий погоджену ціну на цей товар у майбутньому. Складається контракт на обмін доходами від зміни цін одного товару або індексу товарних цін на інший;

❖ валютні свопи - контракти, які передбачають обмін двома валютами, виключаючи платежі відсотків сьогодні і їх зворотній обмін на певну дату у майбутньому за погодженим сьогодні курсом;

❖ свопи на акції - контракти на обмін доходами від акцій або індексу акцій в результаті використання фіксованої і плаваючої відсоткової ставки;

❖ відсоткові свопи - контракт, згідно з яким сторони обмінюються платежами, що випливають з їх відмінностей у випадку фіксованих і плаваючих відсоткових ставок;

Опціон - стандартний документ, який засвідчує право придбати (продати) базовий актив на визначених умовах у майбутньому з фіксацією ціни на час укладення такого контракту або на час такого придбання за рішенням сторін контракту.

Особливістю опціону є те, що його власник отримує право, але не зобов'язаний купити або продати базовий актив. Покупець опціону може відмовитись від свого права купити базові активи, а продавець не може, отримавши винагороду (премію), відмовитись від зобов'язання продавати їх, якщо виконання зобов'язань вимагає покупець опціону. Покупець опціону може продати його будь-якій третій особі, після чого продавцеві опціону потрібно буде виконати умови контракту по відношенню до нового його власника. Опціон стає оборотним цінним папером.

Опціони бувають таких видів:

❖ товарний опціон - контракт, який дає покупцеві право, але не накладає на нього зобов'язання купити або продати певну кількість товару за погодженою ціною до настання певної дати;

❖ опціон на акції - контракт на поставку або отримання певної акції або набору акцій на визначену дату у майбутньому на умовах опціону;

o валютний опціон - контракт, який дає на умовах опціону право купити або продати валюту за погодженим курсом протягом часу;

❖ відсотковий опціон - контракт на поставку або отримання певного відсоткового доходу на обумовлену суму в майбутньому на умовах опціону.

За механізмом виконання існують два різновиди опціонів: "американський", котрий можна реалізувати протягом усього строку контракту, і "європейський", котрий реалізується лише на визначену заздалегідь дату.

Опціон на купівлю називається опціон "колл", опціон на продаж - "пут".

Метою угоди купівлі-продажу опціону може бути або спекуляція на різниці в курсах, або хеджирування, зниження ризику, пов'язаного з падінням ціни на цінні папери.

Позиції покупця опціону "колл" (котрий очікує підвищення курсу акцій) і продавця (котрий очікує зниження курсу) можуть бути такими (за умови контрактної ціни на акцію - 100 дол. і премії -10 дол.):

а) якщо поточна ринкова ціна буде нижчою від контрактної (наприклад, 85 дол.), то покупець відмовиться від купівлі акцій, оскільки він зможе купити на ринку акції по 85 дол., що разом зі сплаченою премією становитиме 95 дол. замість 100 дол., тобто отримає прибуток 5 дол. Продавець в цій ситуації отримає прибуток (премію) 10 дол. Цей прибуток буде стабільним, поки поточна ціна буде нижчою 100 дол.

б) Якщо поточна ціна дорівнюватиме контрактній ціні плюс премія (110 дол.), то покупець опціону "колл" покриє витрати з премії, але прибуток не отримає. Результат операції для нього полягатиме в тому, що він уникнув ризику, пов'язаного з падінням курсу акцій.

в) В інтервалі ціни віл 100 до 110 дол. результат продавця, в міру підвищення ціни, поступово погіршуватиметься, а результат покупця - підвищуватиметься. При перевищенні поточною ціною рубежу в 110 дол. збиток продавця у вигляді пропущеного прибутку зростатиме.

Позиції продавця опціону "пут" (котрий очікує підвищення курсу) і покупця "пут" (котрий очікує зниження курсу) можуть бути такими:

а) якщо поточна ринкова ціна дорівнює контрактній і вище, то доход продавця буде стабільним і максимально можливим (10 дол. премії);

б) в інтервалі від 90 до 100 дол. доход продавця опціону "пут" зменшується пропорційно зниженню втрат покупця.

в) нижче 90 дол. відбувається збільшення розміру упущеного доходу пропорційно зростанню реального доходу покупця.

Отже, при опціоні "колл" зміни прибутку і збитків відбуваються при підвищенні ціни акції, а при опціоні "пут" - при зниженні ціни акції.

В опціон ній операції ризикують обидва учасники, але покупець опціону ризикує дещо менше, ніж продавець опціону, оскільки він має право вибору: покупець купує або не купує акції, і його втрати виразяться лише в розмірі премії. Втрати продавця мають характер упущеного доходу (прибутку), оскільки, продавши свої акції за опціонним контрактом, він позбавляється можливості отримати курсовий прибуток шляхом продажу цих акцій на спотовому ринку за більш високою ціною.

Учасники опціонних операцій зменшують ризик шляхом різноманітних методів хеджирування, наприклад, шляхом стелажної операції. Суть стелажної операції полягає в тому, що одночасно придбаваються опціон "колл" і опціон "пут" на одні і ті ж самі акції за однією і тією ж ціною й однаковими датами закінчення контрактів. Виконується ж один з двох опціонів в залежності від рівня ціни акцій.

1.4.34. Що слід розуміти під первинним ринком цінних паперів?

1.4.35. Що слід розуміти під вторинним ринком цінних паперів?

1.4.36. Які нові тенденції в організації діяльності світових фондових бірж?

1.4.37. В чому полягає суть позабіржового ринку цінних паперів?

1.4.38. Якими б принципи формування портфеля акцій інвестора?

1.4.39. Які принципи визначають стратегію поведінки інвестора у випадку продажу своїх акцій?

1.4.40. Якими основними показниками визначається діяльність ринку цінних паперів?

1.4.41. Які є основні показники діяльності ринку цінних паперів за методом обчислення?

1.4.42. Як визначається ринкова вартість акції на фондовому ринку?