Важливим показником, що характеризує роботу промислових підприємств, є собівартість продукції. Від її рівня залежать як рентабельність окремих видів продукції, так і фінансові результати діяльності підприємства взагалі, темпи розширеного виробництва, фінансовий стан суб'єкта господарювання. Саме тому питанням аналізу собівартості готової та реалізованої продукції необхідно приділяти значну увагу та проводити постійний аналіз з метою оперативного та ефективного управління витратами підприємства взагалі та собівартістю продукції зокрема.

Аналіз собівартості продукції дозволяє:

- з'ясувати тенденції зміни даного показника;

- виконання плану по рівню собівартості;

- визначити вплив факторів на його зміну;

- оцінити вплив собівартості на показники рентабельності, як окремих видів продукції, так і підприємства взагалі.

Об'єктами аналізу собівартості продукції є наступні показники:

- повна собівартість продукції в цілому і по елементах витрат;

- витрати на гривню готової продукції;

- собівартість порівнянної продукції;

- собівартість окремих виробів;

- окремі елементи і статті витрат.

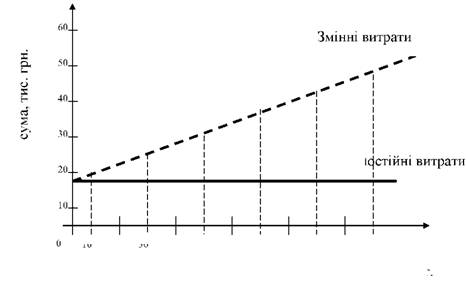

В залежності від обсягу виробництва усі витрати підприємства можна розділити на постійні і змінні.

Постійні витрати (амортизація, оренда приміщень, податок на майно, погодинна оплата праці робітників, зарплата і страхування адміністративно-управлінського апарата) залишаються стабільними при зміні обсягу виробництва, а змінні (сировина, матеріали, технологічне паливо, електроенергія) змінюються пропорційно обсягу виробництва продукції.

Лінія витрат при наявності постійних і перемінних витрат являє собою рівняння першого ступеня:

У = а + Ьх, (5.14)

де У - загальна сума витрат на виробництво продукції; а - абсолютна сума постійних витрат;

Ь - ставка змінних витрат на виробництво одиниці продукції (послуг);

х - обсяг виробництва продукції (послуг).

Залежність суми витрат від обсягу виробництва надана на рис. 5.3. На осі абсцис відображається обсяг виробництва продукції, а на осі ординат - сума постійних і змінних витрат. З рисунка видно, як зі збільшенням обсягу виробництва зростає сума змінних витрат, а при спаді виробництва відповідно зменшується, поступово наближаючись до лінії постійних витрат.

ЗВ = ВП + ВЗ, хК ; (5.15)

де ЗВ - загальна сума витрат на виробництво продукції;

ВП - абсолютна сума постійних витрат виробництва;

ВЗ, - ставка змінних витрат на виробництво одиниці продукції (послуг).

Рис. 5.3. Залежність загальної суми витрат від обсягу виробництва

Взаємозв'язок обсягу виробництва і собівартості продукції повинен бути врахований при аналізі собівартості як усього випуску, так і одиниці продукції. З урахуванням того факту, що сьогодні не є природним моно-виробництво (тобто господарська діяльність спрямована на виробництво одного виду готової продукції), а характерно багато номенклатурне виробництво, суттєвий вплив окрім факторів, які були розглянуті вище, оказує структура виробництва продукції:

ЗВ = ВП + ^Кхсіг хВЗІ ; (5.16)

де <іі - питома вага певного виду продукції;

Розрахуємо вплив розглянутих факторів на підставі даних, відображених в табл. 5.11.

З урахуванням того факту, що постійні витрати на виробництво по плану повинні були скласти 25874 грн., а фактично склали 31054 грн.

Таблиця 5.11

Інформація для аналізу впливу факторів на загальну суму витрат на виробництво продукції

Вид продукції | Кількість виробленої продукції, шт. | Витрати змінні на одиницю продукції | Структура виробництва продукції | |||

план | факт | План | факт | план | факт | |

А | 180 | 174 | 12,3 | 13,0 | 0,243 | 0,232 |

Б | 200 | 243 | 19,2 | 18,9 | 0,270 | 0,324 |

В | 150 | 151 | 15,4 | 16,1 | 0,203 | 0,201 |

Г | 210 | 183 | 18,6 | 17,4 | 0,284 | 0,243 |

Всього | 740 | 751 | - | - | 1,000 | 1,000 |

380 = ВП0 +1 К0 х сС,. 0 х ВЗІ0 = 25874 + 740 х 0,243 х12,3 + + 740 х 0,270 х 19,2 + 740 х 0,203 х 15,4 + 740 х 0,284 х 18,6 =

= 25874 + 2211,79 + 3836,16 + 2313,39 + 3908,98 = 38144,31грн.

381 = ВП1 +1К1 х сСг1 х ВЗП = 31054 + 751х 0,232 х13,0 + + 751х 0,324 х18,9 + 751х 0,201х 16,1 + 751х 0,243 х17,4 =

= 31054 + 2265,02 + 4598,82 + 2430,31 + 3175,38 = 43523,53грн.

Л3£( к) = ІЛК х сСі0 х ВЗІ0 = (751 - 740) х 0,243 х 12,3 + + (751 - 740) х 0,270 х 19,2 + (751 - 740) х 0,203 х 15,4 + + (751 - 740) х 0,284 х 18,6 = 32,88 + 57,02 + 34,39 + 58,11 = = 182,40грн.

ЛЗВ(С) = £ К1 хАС х ВЗІ 0 = 751 х (0,232 - 0,243) х12,3 + + 751 х (0,324 - 0,270) х 19,2 + 751 х (0,201 - 0,203) х 15,4 + + 751 х (0,243 - 0,284) х 18,6 = (-101,61) + 778,64 - 23,13 -- 572,71 = 81,19грн.

АЗВ( ВЗі) = ^ К1 х йл х АЩ = 751 х 0,232 х (13,0 -12,3) + + 751 х 0,324 х (18,9 -19,2) + 751 х 0,201 х (16,1 -15,4) + + 751 х 0,243 х (17,4 -18,6) = 121,96 - 73,0 +105,67 - 218,99 = = -64,36грн.

А35(ВЯ) = АВП = 31054 - 25874 = 5180грн.

АЗВ = ЗВ1 - ЗВ0 = 43523,53 - 38144,31 = 5379,22грн. АЗВ = АЗВ( к) + АЗВ(С) + АЗВ( ВЗі) + АЗВ( вп) = 5180 +182,40 + + 81,19 - 64,36 = 5379,23грн.

Наведені розрахунки свідчать, що позитивно на показник загальних витрат підприємства вплинули змінні витрати на одиницю продукції. За рахунок цього фактору загальна сума витрат зменшилась на 64,36 грн. Максимально негативно вплинули постійні витрати - загальна сума витрат збільшилась на 5180 грн. Збільшення загальної кількості виробленої продукції на 11 одиниць привело до росту загальної суми витрат на 182,40 грн. Структурні зміни виробництва привели до збільшення результативного показника на 81,19 грн. Це відбулося за рахунок незначного збільшення питомої ваги продукції Б, яка має максимальний показник змінних витрат на одиницю. Важливий узагальнюючий показник собівартості продукції - витрати на гривню продукції. Цей показник має наступні переваги: по-перше, є універсальним: може розраховуватися в будь-якій галузі виробництва, і, по-друге, наочно показує прямий зв'язок між собівартістю і прибутком.

Обчислюється він відношенням загальної суми витрат на виробництво і реалізацію продукції до вартості виробленої товарної продукції в діючих цінах:

кг ЗВ+ВЗ

ВГ =-- (5 17)

де ВГ - витрати на гривню товарної продукції;

ВР- витрати на збут продукції.

Вплив факторів першого рівня на зміну витрат на гривню товарної продукції розраховується способом ланцюгових підстановок. Для оцінки впливу факторів другого рівня на показник витрат на гривню товарної продукції застосовується метод продовження моделей. А саме проводиться заміна окремих факторів:

ЗВ = ВП + ВЗг х К = ВП + ВЗ,

ВТП = Кх Ц ;

де ВЗ - сума змінних витрат на весь обсяг виробленої товарної продукції.

У випадку заміни вказаних факторів модель оцінки витрат на гривню товарної продукції буде мати наступний вигляд:

ВР + ВП + ВЗ

ВГ = К хЦ ■ (518)

Необхідно підкреслити, що надана модель дозволяє оцінити вплив факторів на показник витрат на гривню товарної продукції окремо за кожним видом продукції, що виробляється. Це дозволяє провести глибокий всебічний аналіз і є підставою для детальної оцінки рентабельності окремих видів продукції.

Оцінка в розрізі видів продукції стає можливою у випадку, коли на підприємстві виокремлюються витрати на реалізацію і постійні витрати на виробництво за видами готової продукції. Практична реалізація цієї умови стає можливою у випадку застосування комп'ютеризованої системи обліку на підприємстві.

Проведемо оцінку впливу вказаних факторів на прикладі даних, відображених в табл. 5.12.

= вР0 + впр+ в30 =540+2640+5340 = = 0

0 К0 х Ц0 1200 х 8,43 10116

ВР, + ВП, + ВЗ, 589 + 3470 + 6561,60 10620,6 " 0£0

В1, =-=-=-=-= 0,868грн.

1 К, х Ц, 1364 х 8,97 12235,08

Таблиця 5.12

Інформація для аналізу впливу факторів на суму витрат на гривню товарної продукції

Показники | План | Факт |

Постійні витрати на виробництво, грн. | 2640 | 3470 |

Витрати на реалізацію, грн. | 540 | 589 |

Змінні витрати на виробництво, грн. | 5340 | 6561,60 |

Кількість виробленої продукції, шт. | 1200 | 1364 |

Середня ціна виробленої продукції, грн. | 8,43 | 8,97 |

Для оцінки впливу факторів застосовуємо метод ланцюгових підстановок:

вг 1 = ВР1 + ВПр+ ВЗ0 = 589 + 2640 + 5340 = _8569_ = 0 ш

К0 х Ц0 1200 х 8,43 10116 ' '

""2 ВР1 + ВП1 + В30 5 89 + 34 70 + 53 4 0 9 3 99

ВГ = -1-і=-0 =-=-= 0,929грн.

К0 х Ц0 1200 х 8,43 10116

пг,3 ВР,+ ВП, + ВЗ, 589 + 3470 + 6561,6 10620,6

ВГ = -1-=-1 =-=-= 1,050грн.

К0 х Ц0 1200 х 8,43 10116

пг,4 ВР,+ ВП, + ВЗ, 589 + 3470 + 6561,6 10620,6 ПМЛ

ВГ4 = -1-^=-1 =-- =-- = 0,924грн.

К, х Ц0 1364 х 8,43 11498,52

АВГ( ВР) = ВГ1 - ВГ0 = 0,847 - 0,842 = 0,005грн. АВГ(ВП) = ВГ2 - ВГ1 = 0,929 - 0,847 = 0,082грн. АВГ(вз) = ВГ3 - ВГ2 = 1,050 - 0,929 = 0,121грн. А8Г(к) = ВГ4 - ВГ3 = 0,924 -1,050 =-0,126грн. АВГ(ц) = ВГ, - ВГ4 = 0,868 - 0,924 = -0,056грн. АВГ = ВГ, - ВГ0 = 0,868 - 0,842 = 0,026грн. АВГ = АВГ{ ВР) + АВГ{ вп) + АВГ{ вз} + АВГ{ к} + АВГ(Ц} = = 0,005 + 0,082 + 0,121 - 0,126 - 0,056 = 0,026грн.

Витрати на гривню товарної продукції збільшилися на 2,6 копійки. Позитивно на цей показник вплинули лише два фактори:

- кількість виробленої продукції зменшила витрати за гривню на 12,6 коп.;

- збільшення середньої ціни призвело до скорочення витрат на 5,6 коп.

Негативний вплив оказали усі показники витрат підприємства у зв'язку з їх збільшенням:

- максимально негативно вплинули змінні витрати на виробництво: результативний показник збільшився на 12,1 коп.;

- за рахунок витрат на реалізацію результативний показник збільшився на 0,5 коп.;

- постійні витрати збільшили витрати на гривню на 8,2 коп. Для більш глибокого вивчення причин зміни собівартості

аналізують звітні калькуляції по окремих виробах, порівнюють фактичний рівень витрат на одиницю продукції з плановим і даними минулих років у цілому і по статтях витрат.

Вплив факторів першого порядку на зміну рівня собівартості одиниці продукції вивчають за допомогою наступної факторної моделі:

СВг = ^ + ВЗг; (5.19)

де СВі - собівартість одиниці продукції;

ВПі - сума постійних витрат на певний вид продукції;

Кі - кількість виробленої продукції певного виду;

ВЗі - змінні витрати на одиницю продукції певного виду.

Розглянемо на прикладі даних відображених в табл. 5.13 методику оцінки вплив факторів на собівартість одиниці готової продукції.

СВ0 = + В30 = 2754 +19,8 = 40,35грн. 0 К0 0 134

СВ1 = + ВЗ, = 23899 + 20,3 = 36,12грн. К1 151

Таблиця 5.13

Інформація для аналізу впливу факторів на собівартість одиниці готової продукції

Показники | Базисний період | Звітний період |

Постійні витрати на виробництво продукції, грн. | 2754 | 2389 |

Кількість виробленої продукції, ПІТ. | 134 | 151 |

Змінні витрати на одиницю продукції, грн. | 19,8 | 20,3 |

СВ1 = ^ + В30 = 23899 +19,8 = 37,63грн. К0 0 134

СВ2 = + В30 = 23899 +19,8 = 35,62грн. К1 151

АСВ(ВП) = СВ1 - СВ0 = 37,63 - 40,35 = -2,72грн. АСВ(К) = СВ2 - СВ1 = 35,62 - 37,63 =-2,01грн. АСВ(В3) = СВ, - СВ2 = 36,12 - 35,62 = 0,50грн. АСВ = СВ, - СВ0 = 36,12 - 40,35 = -4,23грн. АСВ = АСВ{ вп) + СВ( к) + СВ{ вз) = (-2,72) - 2,01 + 0,5 = -4,23грн.

Зменшення собівартості готової продукції є позитивним моментом в діяльності підприємства. Ця зміна відбулася за рахунок двох факторів:

- скорочення постійних витрат привело до зменшення собівартості на 2,72 грн.;

- збільшення кількості готової продукції також позитивно вплинуло на собівартість. За рахунок цього фактору вона зменшилась на 2,01 грн.

Негативно вплинули на собівартість змінні витрати на одиницю продукції. їх збільшення на 0,50 грн. призвело до відповідного росту собівартості готової продукції.

На наступному етапі відбувається оцінка виконання плану і динаміки кожної статті витрат за кожним видом продукції - табл. 5.14.

Таблиця 5.14

Аналіз собівартості продукції А за статтями витрат

Статті витрат | Витрати на одиницю продукції, гри. | Структура витрат, % | ||||||

план | відхилення | план | відхилення | |||||

факт | абсолютне | відносне, | факт | абсолютне | відносне, % | |||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

Сировина та матеріали | 25,6 | 28,4 | 2,80 | 110,9 | 63,1 | 62,8 | -0,27 | 99,6 |

Паливо на технологічні цілі | 3,81 | 3,54 | -0,27 | 92,91 | 9,39 | 7,83 | -1,56 | 83,4 |

Електроенергія на технологічні цілі | 0,25 | 0,25 | 0,00 | 100,00 | 0,62 | 0,55 | -0,06 | 89,8 |

Заробітна плата та відрахування на соціальне страхування робітників основного виробництва | 4,92 | 3,57 | -1,35 | 72,56 | 12,13 | 7,90 | -4,23 | 65,13 |

Витрати на утримання та експлуатацію устаткування | 0,37 | 0,54 | 0,17 | 145,95 | 0,91 | 1,19 | 0,28 | 131 |

Загальновироб-ничі витрати | 1,04 | 1,08 | 0,04 | 103,85 | 2,56 | 2,39 | -0,17 | 93,21 |

Купівельні напівфабрикати | 2,40 | 3,57 | 1,17 | 148,75 | 5,92 | 7,90 | 1,98 | 133 |

Інші витрати | 2,18 | 4,25 | 2,07 | 194,95 | 5,37 | 9,40 | 4,03 | 175 |

Всього | 40,6 | 45,2 | 4,63 | 111,41 | 100 | 100 | 0,00 | 100 |

Негативні відхилення є об'єктом проведення факторного аналізу з метою їх подальшого елімінування.

На підставі проведених розрахунків можна зробити наступні висновки:

- фактична собівартість продукції збільшилась у порівнянні з плановою на 4,63 грн. або на 11,41%;

- збільшення відбулося майже по усім стаття витрат, крім палива та заробітної плати. За статтею "Паливо" витрати скоротилась на 0,27 грн., що складає 7,09%. Заробітна плата зменшилась на 1,35 грн., або на 27,44%;

- найбільше абсолютне зростання витрат спостерігається за статтею "Сировина та матеріали" - на 2,80 грн.; у відносному виразі максимальне збільшення витрат - на 94,95 % - по статті "Інші витрати";

- як за планом, так і фактично найбільшу питому вагу в собівартості готової продукції займають сировина та матеріали - 63,10% та 62,83% відповідно;

- суттєво зменшилась питома вага витрат по статті "Заробітна плата": з 12,13% за планом до 7,90% фактично;

- максимальне збільшення питомої ваги спостерігається за іншими витратами - на 4,03 відсоткових пункти.

Як правило, найбільшу питому вагу в собівартості промислової продукції займають витрати на сировину і матеріали (ВСМ), або матеріальні витрати. Загальна сума витрат по цій статті залежить від кількості виробленої продукції (К), її структури (сі,) і зміни питомих витрат на окремі вироби (ВСМ,):

ВСМ = £ К х сС1 х ВСМі. (5.20)

Матеріальні витрати на виробництво окремого виду продукції залежать від тих же самих факторів, крім структури виробництва. Матеріальні витрати на окремі вироби (ВСМ) у свою чергу залежать від кількості (маси) матеріалів, що були витрачені на виробництво одиниці продукції (М) і середньої ціни одиниці матеріалів (ЦМ).

Якщо аналізується собівартість не усього випуску, а одиниці продукції, то розрахунок впливу факторів на зміну суми матеріальних витрат проводиться за моделлю:

ВСМ, = XМ,. х ЦМ, . (5.21)

Розрахунок впливу даних факторів найбільш доцільно проводити способом абсолютних різниць. Розглянемо на прикладі даних про витрати матеріалів та їх ціну, які необхідні для виробництва продукції А, (табл. 5.15).

Таблиця 5.15

Інформація для аналізу собівартості продукції А

Матеріали | Кількість витрачених матеріалів, кг. | Ціна, грн. | ||

план | факт | план | факт | |

Яблука | 0,55 | 0,65 | 4,45 | 5,10 |

Цукор | 0,10 | 0,09 | 3,95 | 4,28 |

Лимонна кислота | 0,01 | 0,01 | 0,36 | 0,50 |

ВСМ 0 = 0,55 х 4,45 + 0,1 х 3,95 + 0,01 х 0,36 = 2,85грн. ВСМ 1 = 0,65 х 5,1 + 0,09 х 4,28 + 0,01х 0,5 = 3,71грн.

АВСМ (к) = (0,65 - 0,55) х 4,45 + (0,09 - 0,1) х 3,95 + + (0,01 - 0,01) х 0,36 = 0,45 - 0,04 + 0 = 0,41грн.

АВСМ (ц) = 0,65 х (5,1 - 4,45) + 0,09 х (4,28 - 3,95) + + 0,01 х (0,5 - 0,36) = 0,42 + 0,03 + 0,00 = 0,45грн.

АВСМ = ВСМ 1 - ВСМ0 = 3,71 - 2,85 = 0,86грн.

АВСМ = АВСМ(к) - АВСМ(т) = 0,41 + 0,45 = 0,86грн.

На підставі проведених розрахунків видно, що сума матеріальних витрат на виробництво одиниці продукції збільшилась на 86 коп. Обидва фактори і кількість витрачених матеріалів і їх ціна негативно вплинули на результативний показник. За рахунок зміни кількості витрачених матеріалів та сировини матеріальні витрати збільшились на 0,41 грн. Зміна ціни сировини та матеріалів призвела до збільшення матеріальних витрат на 0,45 грн.

Витрати на одиницю продукції залежать від якості сировини і матеріалів, заміни одного виду матеріалу іншим, зміни составу сировини, техніки, технології та організації виробництва, кваліфікації працівників, відходів сировини, тощо. Спочатку потрібно проаналізувати зміну питомої ваги витрат матеріалів за рахунок того чи іншого фактора, а потім помножити на планові ціни і фактичний обсяг виробництва і-то виду продукції. У результаті отримуємо приріст суми матеріальних витрат на виробництво цього виду виробу за рахунок зміни структури витрати сировини та матеріалів:

Л5СМ= XКл х - хЦМо . (5.22)

Рівень середньої ціни матеріалів залежить від стану ринку сировини, відпускної ціни постачальників, структури матеріальних ресурсів, рівня транспортних і заготівельних витрат, якості сировини і матеріалів. Щоби визначити зміну витрати сировини та матеріалів за рахунок зміни ціни, необхідно зміну середньої ціни і-то виду групи матеріалів помножити на фактичну кількість використаних матеріалів відповідного виду та їх фактичну питому вагу:

ЛВСМ(ЦМ) = XКл х4і х(Ді - Д,). (5.23)

На багатьох підприємствах можуть мати місце надпланові відходи сировини та матеріалів, які можна реалізувати або використовувати для інших цілей. Якщо зіставити їх вартість з ціною можливого використання і вартістю вихідної сировини, то довідаємося, на яку суму збільшилися матеріальні витрати, що включені в собівартість продукції.

АВСМ(Ш) = X ЦМц(Ма -Мт), (5.24)

де М>СМ(Мв) - зміна матеріальних витрат за рахунок надпланової витрати сировини та матеріалів;

Міе - кількість сировини та матеріалів, що надпланово витрачені.

Крім того, можна підрахувати кількість недоотриманої продукції у зв'язку з надплановими зворотними відходами (Ай777(Мв)). Для цього вартість надпланових зворотних відходів

за ціною вихідної сировини потрібно розділити на норму їхньої витрати на одиницю продукції (Мг0).

АН777 =М-х

автп(м,) =--. (5.25)

1У1 і 0

Враховуючи ці дані, можна підрахувати, наскільки змінилась собівартість одного виробу.

Наявність надпланових незворотних відходів призводить до прямого подорожчання продукції і далі до зменшення її випуску. Щоби визначити, наскільки зросла сума матеріальних витрат, необхідно надпланову кількість безповоротних відходів (М") помножити на планову ціну вихідного матеріалу (ЦМе0):

АМВ(НВ) = Мн х ЦМв0. (5.26)

Потім варто визначити як у зв'язку з цим змінилася собівартість одиниці продукції. Методика розрахунку аналогічна попередній.

У результаті заміни одного матеріалу іншим змінюється не тільки кількість витрачених матеріалів на одиницю продукції, але і їх вартість. Щоби визначити, як змінилися у зв'язку з цим матеріальні витрати на одиницю продукції (АМВ), потрібно різницю між питомою витратою матеріалу, що заміняє, (ВМ{) і питомою витратою замінного матеріалу (ВМ0) помножити на ціну замінного матеріалу (І|0), а різниця між ціною матеріалу, що заміняє, і ціною замінного матеріалу (Ц0) на питому витрату матеріалу, що заміняє (К1) і результати потім скласти:

АМВ1(К) = (Кі -Ко)хЦо. (5.27)

аМД. {Ц) = Кі х (Ці - Цо). (5.28)

Аналогічні розрахунки проводяться по кожному виду продукції на основі планових і звітних калькуляцій з наступним узагальненням отриманих результатів в цілому по підприємству.

Якщо на підприємстві мають місце покупні комплектуючі вироби і напівфабрикати, то потрібно визначити, наскільки вигідна для підприємства кооперація. Для цього порівнюють ціну придбання і собівартість виготовлення напівфабрикату на підприємстві. Якщо ціна придбання нижче собівартості виготовлення, то більш вигідно купувати комплектуючі вироби та напівфабрикати.

Аналогічним образом вивчаються витрати по статті "Витрати на оплату праці". Загальна сума прямої зарплати залежить від обсягу виробництва продукції, її структури і рівня витрат на окремі вироби, що, в свою чергу, залежить від трудомісткості і рівня оплати праці за 1 люд.-годину:

ВОП = ІК х сіг х РОг х ТМг , (5.29)

де РОі - рівень оплати праці за окремий вид продукції;

ТМі - трудомісткість окремих видів продукції.

Розглянемо вплив факторів на суму витрат на оплату праці робітників основного виробництва - табл. 5.16.

Таблиця 5.16

Інформація для аналізу впливу факторів на суму витрат на оплату праці робітників основного виробництва

Показники | Продукція А | Продукція Б | Продукція В | |||

план | факт | план | факт | План | факт | |

Кількість виробленої продукції | 25 | 34 | 33 | 35 | 41 | |

Рівень оплати праці, грн. | 18,о | 18,5 | 2о,о | 19,2 | 23,5 | 22,о |

Трудомісткість | 1,о | 1,1 | 1,3 | 1,2 | 1,4 | 1,3 |

Розрахуємо структуру виробництва продукції планову та фактичну:

Продукція | Структура виробництва | |

план | Факт | |

А | 0,25 | 0,31 |

Б | 0,40 | 0,31 |

В | 0,35 | 0,38 |

Обчислимо плановий та фактичний показники витрат на оплату праці:

ВОП0 = 100 х 0,25 х 18 х 1 +100 х 0,4 х 20 х 1,3 +

+100 х 0,35 х 23,5 х 1,4 = 450 +1040 +1151,5 = 2641,5грн.

ВОП1 = 108 х 0,31 х 18,5 х 1,1 +108 х 0,31 х 19,2 х 1,2 +

+108 х 0,38 х 22 х 1,3 = 681,32 + 771,38 +1173,74 = 2626,44грн.

Розрахуємо вплив факторів на суму витрат на оплат праці з використанням методу абсолютних різниць:

АВОП( к) = (108-100) х 0,25 х18 х1 + (108 -100) х 0,4 х 20 х1,3 + + (108-100) х 0,35 х 23,5 х1,4 = 36 + 83,2 + 92,12 = 211,32грн.

АВОП{,) = 108 х (0,31 - 0,25) х 18 х 1 +108 х (0,31 - 0,4) х 20 х 1,3 + +108 х (0,38 - 0,35) х 23,5 х 1,4 = 116,64 - 252,72 +106,6 = -29,49грн.

АВОП(ро) = 108 х 0,31 х (18,5 -18) х 1 +108 х 0,31 х (19,2 - 20) х 1,3 + +108 х 0,38 х (22 - 23,5) х 1,4 = 16,74 - 34,82 - 86,18 = -104,26грн.

АВОП(ш) = 108 х 0,31 х 18,5 х (1,1 -1) +108 х 0,31 х 19,2 х (1,2 -1,3) + +108 х 0,38 х 22 х (1,3 -1,4) = 61,94 - 64,28 - 90,29 = -92,63грн.

АВОП = 2626,44 - 2641,5 = -15,06грн.

АВОП = 211,32 - 29,49 -104,26 - 92,63 = -15,06грн.

Проведені розрахунки свідчать, що витрати на оплату праці збільшилися під впливом лише одного фактора - кількості виробленої продукції. За рахунок цього фактору сума витрат зросла на 211,32 грн. Інші фактори призвели до зменшення суми витрат на оплату праці:

- найбільший вплив здійснив показник рівня оплати праці - за рахунок його зміни сума витрат на оплату праці зменшилась на 104,26 грн.;

- за рахунок зміни трудомісткості праці витрати на оплату зменшились на 92,63 грн.;

- зміна структури виробництва призвела до зменшення витрат на оплату праці на 29,49 грн.

Заробітна плата на випуск окремих виробів залежить від тих же факторів, крім структури виробництва продукції:

ВОПі = Кі х РОг х ІМІ. (5.30)

Далі необхідно довідатися, як змінилася собівартість одиниці продукції за рахунок трудомісткості продукції і рівня серед-ньогодинної оплати праці.

Трудомісткість продукції і рівень оплати праці залежать від впровадження нової, прогресивної техніки і технології, механізації й автоматизації виробництва, організації праці, кваліфікації працівників та ін. Вплив цих факторів (третього рівня) на зміну суми заробітної плати (ЗП) визначається наступним чином:

АЗП(Ш) = АТМ1 хРО0хК^ (5.31)

АЗЯ(РОі) = ТМ1 хАРО хК 1. (5.32)

Однак, якщо потрібно комплексно оцінити вплив даного фактора на собівартість продукції, необхідно врахувати, наскільки у зв'язку з впровадженням нового обладнання збільшилися амортизація (АМ) та інші витрати. Для цього фактичну суму витрат (В{) і фактичний обсяг виробництва продукції (К{) потрібно скорегувати на зміну даного фактора; отриманий рівень собівартості одиниці продукції зіставити з фактичним:

АСВ = В^ - В, +АЗЯ,. -А4М,.

1 Кх Кх -АК, ' (5.33)

де АСВ і - зміна собівартості готової продукції за рахунок певного організаційно-технічного заходу.

Крім прямих витрат, які безпосередньо впливають на собівартість як окремих видів продукції, так і її загального обсягу, значний вплив оказують непрямі витрати. Непрямі витрати в собівартості продукції представлені наступними комплексними статтями:

- витрати на утримання і експлуатацію устаткування;

- загальновиробничі витрати;

- витрати на збут.

Аналіз цих витрат здійснюється шляхом порівняння їх фактичної величини на гривню товарної продукції в динаміці за 5-Ю років, а також з плановим рівнем звітного періоду. Таке зіставлення показує, як змінилася їх частка у вартості готової продукції в динаміці та у порівнянні з планом, і яка спостерігається тенденція - росту чи зниження. В процесі наступного аналізу з'ясовують причини, що викликали абсолютну і відносну зміну витрат. По своєму складу це комплексні статті і складаються вони, як правило, з декількох елементів витрат.

Витрати на утримання та експлуатацію машин і устаткування включають амортизацію машин і технологічного обладнання, витрати по їх утриманню, витрати по експлуатації, витрати по внутрішньозаводському переміщенню вантажів, знос МБП, тощо. Деякі види витрат (наприклад амортизація невиробничого обладнання) не залежать від обсягу виробництва продукції і є умовно-постійними. Інші цілком, чи частково залежать від зміни обсягів виробництва і є умовно-змінними. Ступінь їх залежності від обсягу виробництва продукції встановлюється за допомогою коефіцієнтів, величина яких визначається або шляхом досвідчен-ня, або за допомогою кореляційного аналізу на підставі великій сукупності даних про обсяг випуску продукції і сумі цих витрат.

Для перерахування планових витрат на фактичний випуск продукції можна використовувати наступну модель:

_ = В01 х (100 + АТП% х К3) _ (5 34)

скор ; (5.34)

де Вскор - витрати, які скориговані на фактичний випуск продукції;

В0і - планова сума витрат за статтею;

Л777% - перевиконання (недовиконання) плану випуску товарної продукції;

К3 - коефіцієнт залежності витрат від обсягу виробництва продукції.

Далі необхідно з'ясувати причини відносної перевитрати або економії коштів по кожній статті витрат.

Загальна сума амортизації залежить від кількості машин і устаткування, їх структури, вартості і норм амортизації. Вартість устаткування може змінюватись за рахунок придбання більш дорогих машин; ліквідацією або реалізацію окремих об'єктів основних засобів; їх переоцінкою у зв'язку з інфляцією. Норми амортизації змінюються досить рідко і тільки за рішенням уряду. Сьогодні найбільша частина підприємств України використовує податковий метод нарахування амортизації з відповідними нормами для кожної групи об'єктів основних засобів. Середня норма амортизації може змінитися через структурні зміни в складі основних фондів підприємства.

Сума амортизації, віднесена на конкретний вид продукції, крім перерахованих факторів, залежить ще від зміни суми прямих витрат, що є базою її розподілу. Питома амортизація на одиницю продукції залежить і від обсягу виробництва продукції. Чим більше продукції випущено на даних виробничих потужностях, тим менше амортизації та інших постійних витрат приходиться на одиницю продукції.

Витрати на капітальний, поточний і профілактичний ремонт залежать від обсягу ремонтних робіт, їх складності, ступеня зношеності основних фондів, вартості запасних частин і ремонтних матеріалів, ощадливого їхнього використання.

Витрати на внутрішнє переміщення вантажів залежать від виду транспортних засобів, повноти їх використання, ступеня виконання виробничої програми, ощадливого використання засобів на утримання і експлуатацію рухливого складу.

На суму зносу МШП впливають обсяг виробництва продукції і рівень витрат на один виріб, що у свою чергу залежить від того, наскільки раціонально й ощадливо використовуються інструменти, малоцінний інвентар, чи налагоджений діючий контроль за їх схоронністю і справністю.

Аналіз цехових витрат має велике значення, тому що вони займають велику питому вагу в собівартості продукції. Оцінка витрат за даним напрямком повинна проводитись у розрізі статей; аналізується їх динаміка, виконання кошторису та доцільність здійснення саме цих витрат.

При перевірці виконання кошторису не можна всю отриману економію віднести на рахунок підприємства, так само як і всі допущені перевитрати оцінювати негативно. Оцінка відхилень фактичних витрат від кошторису залежить від того, які причини викликали економію або перевитрати по кожній статті. У ряді випадків економія пов'язана з невиконанням намічених заході щодо поліпшення умов праці, техніці безпеки, по винахідництву і раціоналізації, підготовці і перепідготовці кадрів і т.д. Невиконання цих заходів наносить підприємству іноді більший збиток, ніж сума отриманої економії. У процесі аналізу повинні бути виявлені непродуктивні витрати, втрати від безгосподарності і надмірностей, які можна розглядати як невикористані резерви зниження собівартості продукції.

Непродуктивними витратами варто вважати втрати від псування і нестачі сировини (матеріалів) і готової продукції, оплата простоїв з вини підприємства, доплати за цей час та в зв'язку з використанням кваліфікованих робітників на роботах, що вимагають менш кваліфікованої праці, вартість спожитої енергії і палива за час простоїв підприємства, тощо.

Аналіз загальновиробничих витрат у собівартості одиниці готової продукції відбувається з урахуванням результатів, отриманих при аналізі їх у цілому по підприємству. Ці витрати розподіляються між окремими видами виготовленої продукції пропорційно прямим витратам за винятком покупних матеріалів.

Сума цих витрат, що припадає на одиницю продукції, залежить від зміни:

а) загальної суми цехових витрат;

б) суми прямих витрат, що є базою розподілу накладних;

в) обсягу виробництва продукції.

Якщо уже відомо, за рахунок яких факторів змінилася загальна сума накладних витрат, неважко довідатися їхній вплив на собівартість окремих виробів. Для цього зміну загальної суми цехових чи загальнозаводських витрат за рахунок /-го фактора потрібно помножити на питому вагу /-го виду продукції в цих витратах і отриманий результат розділити на фактичну кількість зробленої продукції даного виду.

Витрати на збут включають витрати по відвантаженню продукції покупцям (вантажно-розвантажувальні роботи, доставка), витрати на тару і пакувальні матеріали, рекламу, вивчення ринків збуту тощо.

Витрати по доставці готової продукції залежать від відстані перевезення, ваги перевезеного вантажу, транспортних тарифів за перевезення вантажів, виду транспортних засобів. Наявність власних транспортних засобів може суттєво скоротити витрати за цією статтею в порівнянні з орендою стороннього транспортного засобу.

Витрати по навантаженню і вивантаженню можуть змінюватися в зв'язку зі зміною ваги відвантаженої продукції і розцінок за навантаження і вивантаження однієї тонни продукції.

Витрати на тару і пакувальні матеріали залежать від їхньої кількості і вартості. Кількість у свою чергу зв'язана з обсягом відвантаженої продукції і нормою витрати пакувальних матеріалів на одиницю продукції. Економія на пакувальних матеріалах не завжди бажана, тому що красиве, естетичне, привабливе упакування - один з факторів підвищення попиту на продукцію. Те ж можна сказати і про витрати на рекламу, вивчення ринків збуту й інші маркетингові дослідження.

На закінчення аналізу непрямих витрат підраховуються резерви можливого скорочення і розробляються конкретні заходи з їх реалізації.

5.6. Аналіз впливу факторів на рентабельність окремих видів продукції

5.7. Оперативний аналіз рентабельності продукції

Тема 6. Аналіз рентабельності підприємства та виявлення резервів

6.1. Значення, задачі і інформаційне забезпечення аналізу рентабельності підприємства

6.2. Система показників рентабельності підприємства, особливості їх оцінки

6.3. Аналіз впливу факторів на показники рентабельності підприємства

6.4. Методи розширення та подовження часткових моделей рентабельності підприємства

6.5. Аналіз рентабельності підприємства з використанням моделі Дюпона

6.6. Методика виявлення резервів збільшення прибутку як підстава підвищення рентабельності підприємства