За своїм характером праця є багатогранною і здійснюється кожною людиною неоднаково, тому виникає необхідність у її класифікації, оцінці та обліку. Питання класифікації, оцінки та обліку праці в Україні регламентуються Законом "Про оплату праці" та іншими законодавчими актами. Мірою оцінки праці є заробітна плата. Заробітна плата - це винагорода, обчислена, як правило, у грошовому вимірі, яку власник підприємства (працедавець) виплачує працівнику за виконану ним роботу.

Заробітна плата є найважливішою економічною категорією, одним з найсуттєвіших економічних важелів, що покликаний поєднати інтереси працівника, працедавця та держави.

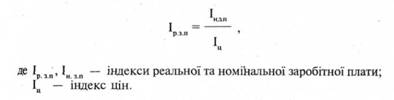

Розрізняють номінальну і реальну заробітну плату та реальні доходи працюючих.

Номінальна заробітна плата - це сума грошових коштів, яку одержують працівники на підприємстві за виконання обсягу робіт відповідно до кількості та якості виконаної ними роботи. Проте на однакову заробітну плату в різні періоди і у різних країнах можна придбати різну кількість товарів та послуг. Тому більш точною характеристикою доходів працюючих є реальна заробітна плата, що являє собою сукупність матеріальних і культурних благ, а також послуг, які може придбати працівник на номінальну заробітну плату.

Розмір реальної заробітної плати залежить від розміру номінальної заробітної плати і рівня цін на предмети споживання та послуги. Ця залежність виражається формулою:

Реальні доходи працюючих містять у собі реальну заробітну плату плюс надходження із суспільних фондів споживання (усілякі соціальні виплати, компенсації, матеріальна допомога тощо).

За своєю структурою заробітна плата є неоднорідною і складається з основної (постійної) та додаткової (змінної) частин, а також різних надбавок.

Основна частина виплачується працівнику відповідно до встановлених тарифів, тобто згідно з тарифною системою і схемами посадових окладів.

У додаткову частину входять різні премії, винагороди, виплати за вислугу років, доплати за суміщення професій та навчання учнів тощо.

До надбавок відносять доплати за пересувний чи роз'їзний характер роботи, доплати за роботу в шкідливих умовах праці тощо.

Оплата праці припускає порівняння праці різної якості. Диференціація заробітної плати працівників залежно від складності та умов праці, її народногосподарського значення здійснюється за допомогою тарифної системи. Через тарифну систему держава проводить певну політику в галузі зарплати, що відповідає цілям даного етапу розвитку країни.

Тарифна система являє собою основу для диференціації заробітної плати відповідно до кваліфікації, умов і шкідливості праці, а також у районному, міжгалузевому, галузевому та внутрішньозаводському розрізах. Вона містить у собі нормативні документи, що характеризують якісні особливості конкретної праці, дає змогу порівнювати різні види праці між собою, враховувати їх складність, умови виконання та народногосподарське значення, відображати якість праці в заробітній платі. Тарифна система складається з двох частин:

♦ тарифної системи оплати праці робітників;

♦ системи посадових окладів керівних, інженерно-технічних працівників та службовців.

У тарифній системі відображено питання поділу праці працівників за професією, фахом (спеціальністю) і кваліфікацією.

Професія характеризує трудову діяльність і зайнятість робітника, яка можлива лише при одержанні ним певної, підготовки, набуття певних теоретичних знань та практичних навичок (наприклад, токар, слюсар тощо).

Фах (спеціальність) підкреслює існування внутрішньо-професійного поділу праці. Це поняття вужче, як професія (наприклад, токар-карусельник, слюсар-водопровідник тощо).

Кваліфікація - це поєднання виробничих знань, вміння та певних практичних навичок. Вона виражає ступінь оволодіння робітником трудовими навичками в галузі свого фаху, рівень виробничих знань та вмінь,

Основними елементами тарифної системи оплати праці робітників є:

♦ тарифно-кваліфікаційні довідники;

♦ тарифні сітки;

♦ тарифні ставки.

Тарифно-кваліфікаційні довідники - це нормативні документи, у яких всі види робіт, що виконуються на тому чи іншому виробництві, поділяються на групи залежно від їх складності. В Україні застосовується Єдиний тарифно-кваліфікаційний довідник робіт і професій робітників (ЄТКД). За допомогою ЄТКД визначається складність різних видів робіт, що відповідає розряду робітника і є підставою для встановлення розцінок на ту чи іншу роботу при відрядній формі оплати праці.

ЄТКД містить по кожному розряду даної професії характеристики, що подаються у таких трьох розділах:

1. Характеристика робіт.

2. Повинен знати.

3. Приклади робіт.

При цьому під роботами розуміють певні завдання та обов'язки, що, вже виконані, виконуються або мають виконуватись однією особою.

Тарифна сітка служить для визначення співвідношення в оплаті праці робітників різної кваліфікації, що виконують роботи різної складності. Вона складається з певної кількості розрядів і відповідних їм тарифних коефіцієнтів. Тарифний розряд характеризує рівень кваліфікації робітника і складності роботи. У більшості галузей промисловості робітники і роботи тарифікуються по шести розрядах. Розряд робітника визначається після складання ним іспитів на знання техніки та економіки виробництва, виконання робіт відповідного розряду. Тарифний коефіцієнт показує, у скільки разів оплата праці кожного розряду кваліфікованих робітників вища від оплати праці робітників першого розряду.

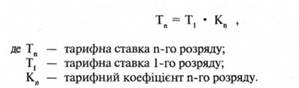

Важливим елементом тарифної системи є тарифна ставка, що визначає розмір заробітку за годину, день або місяць роботи. Вона встановлюється по кожній галузі окремо, як правило, для робітників, працю яких за складністю відносять до першого розряду. Ставка першого розряду визначає рівень заробітної плати некваліфікованого робітника. Тарифні ставки інших (наступних) розрядів розраховуються множенням тарифної ставки першого розряду на відповідний тарифний коефіцієнт:

Оплата праці інженерно-технічних працівників здійснюється відповідно до посадових окладів. Розподіл працівників по посадах здійснюється за допомогою застосування Кваліфікаційного довідника посад керівників, фахівців і службовців. У довіднику відображено кваліфікаційні характеристики по кожній посаді, що складаються з трьох розділів:

1. Посадові обов'язки.

2. Повинен знати.

3. Кваліфікаційні вимоги.

За допомогою кваліфікаційного довідника можна визначити коло обов'язків, що мають виконуватись кожним інженерно-технічним працівником або службовцем, правильно встановити поділ праці між керівниками і фахівцями (спеціалістами).

Зв'язок заробітної плати працівників із кількісними та якісними результатами їхньої праці здійснюється за допомогою форм та систем заробітної плати.

Відповідно до законодавства кожне підприємство самостійно встановлює форми, системи і розміри оплати праці, а також види трудових виплат (премії, надбавки, доплати тощо). Тому на кожному підприємстві мають бути розроблені положення про оплату праці та штатний розпис. Ці документи можуть змінюватися протягом місяця, року залежно від зміни умов праці, а також кон'юнктури на ринку праці.

Відповідно до чинного законодавства про оплату праці застосовуються дві основні системи праці: погодинна і відрядна. Відрядна система у свою чергу може бути:

♦ індивідуальна відрядна;

♦ колективна (бригадна) відрядна; 4 непряма відрядна;

♦ відрядно-прогресивна;

♦ відрядно-преміальна;

♦ акордна.

Усі ці системи оплати праці відрізняються одна - від одної тим, які показники застосовуються для виміру праці при визначенні зарплати.

Погодинна система оплати праці застосовується тоді, коли заробітна плата нараховується залежно від кількості відпрацьованого часу (години, дні) і встановленої тарифної ставки або посадового окладу працівника.

Відрядна система оплати праці застосовується, коли заробітна плата залежить від кількості виготовленої продукції та часу, витраченого на її виготовлення, а також відрядних розцінок, норм часу та виробітку.

Залежно від організації праці відрядна оплата буває індивідуальною або колективною. Якщо можна точно визначити обсяг виконаної роботи кожного робітника, то застосовується індивідуальна відрядна оплата праці, якщо ж роботу виконують спільно кілька робітників (бригада), то застосовується колективна оплата. При колективній (бригадній) відрядній оплаті зарплата окремого робітника бригади визначається відповідно до кількості відпрацьованого часу, тарифної ставки робітника, що залежить від його кваліфікації, а також його коефіцієнта трудової участі.

Непряма відрядна оплата праці застосовується для оплати праці допоміжних робітників, заробітна плата яких залежить віл результатів праці основних робітників, що обслуговуються ними.

При відрядно-прогресивні оплаті праці заробітна плата за виготовлену продукцію в межах норм нараховується по відрядних розцінках, як і при звичайній відрядній, а за продукцію понад встановлені норми - по прогресивно зростаючих розцінках.

Відрядно-преміальна оплата праці - це відрядна оплата праці, що поєднується з преміюванням працівників на підставі розроблених на підприємстві положень про преміювання.

Акордна оплата праці полягає в тому, що для виконавця заробітна плата встановлюється за конкретну роботу або операцію. У таких випадках встановлюється термін виконання роботи, а фактично витрачений час не враховується.

Крім основної роботи, кожна людина може також працювати за сумісництвом.

Сумісництво - це виконання працівником крім своєї основної, іншої регулярно оплачуваної роботи у вільний від основної роботи час на тому самому або на іншому підприємстві, в установі, організації або у фізичної особи по найму. Для роботи за сумісництвом не потрібно згоди працедавця за місцем основної роботи: Не існує також обмежень по кількості робіт за сумісництвом, а також розміру оплати праці сумісників.

Ніхто не може обмежувати людину в її праві на працю і прагненні заробляти гроші. На Заході, як правило, багато хто працює не 8 год у день, а всі 24, працюючи при цьому одразу в кількох фірмах. Скільки ж може суміщати робітник або службовець робіт? Практично їх кількість не обмежена. У книзі рекордів Гіннеса зафіксований своєрідний рекорд по кількості займаних посад, що належить англійцю Хью Т. Нікольсону. Володіючи контрольним пакетом акцій компанії "Harmood Banner & Sons" у Лондоні, будучи бухгалтером-експертом з питань банкрутств, він став також директором 451 компанії групи "Jusper". Крім того, Хью Т. Нікольсон очолював ще 7 інших фірм. Помер він у 1985 році, залишивши спадкоємцям пристойний спадок.

Форми та системи оплати праці встановлюються підприємством самостійно. Оплата праці працівників підприємства здійснюється в першочерговому порядку після сплати обов'язкових платежів. У разі порушення термінів її виплати працівникам провадиться компенсація втрати частини зарплати відповідно до індексу зростання цін на споживчі товари і тарифів на послуги.

Загальна сума грошових коштів, що виплачуються працівникам підприємства згідно з відрядними розцінками, тарифними ставками, окладами, а також доплат, надбавок і премій протягом певного періоду часу утворює фонд оплати праці цьому підприємства.

Держава здійснює регулювання оплати праці працівників підприємств усіх форм власності та господарювання шляхом встановлення розміру мінімальної заробітної плати, оподатковування доходів працівників, а також шляхом встановлення умов та розмірів оплати праці працівників і керівників державних підприємств.

Законом України "Про оплату праці" передбачається, що розмір заробітної плати не може бути меншим від мінімальної заробітної плати.

Мінімальна заробітна плата - це законодавчо встановлений розмір заробітної плати за просту, некваліфіковану працю, нижче якого не може провадитися оплата за виконану працівником місячну, погодинну норму праці (обсяг робіт). Розмір мінімальної зарплати встановлюється Верховною Радою, як правило, один раз на рік при затвердженні держбюджету України. У період між переглядами мінімальна зарплата підлягає індексації відповідно до чинного законодавства.

Для державних підприємств (насамперед, підприємств-монополістів) може здійснюватися регулювання фонду оплати праці шляхом нормативного встановлення частини доходу держпідприємства, що спрямовується на споживання, та оподатковування витрат на оплату праці, що перевищують цю нормовану суму.

З метою контролю за витратами на оплату праці, а також відрахуваннями у цільові страхові фонди, утриманням та нарахуванням податків з доходів фізичних осіб держпідприємства зобов'язані вести облік коштів, що спрямовуються на споживання.

До коштів, що спрямовуються на споживання, незалежно від джерел фінансування, відносять виплати на оплату праці всіх працівників підприємства, інші грошові виплати та заохочення, а також доходи (дивіденди, відсотки) по акціях і внесках у майно підприємств і організацій працівниками, що є членами акціонерного товариства і перебувають у їх обліковому складі.

У разі перевищення фактичного фонду оплати праці над розрахунковим (нормативним) підприємства вносять у бюджет суми в розмірі 30% (базова ставка оподаткування прибутку) від суми такого перевищення. Перелік підприємств, щодо яких здійснюється регулювання фонду оплати праці, встановлюється Міністерством економіки разом з Держкомстатом та Антимонопольним комітетом України.

10.5. Відповідальність працівника і працедавця

Глава 11. Фінансовий ринок

11.1. Загальні положення

11.2. Банківська система

11.3. Кредитування

11.4. Депозитні операції

11.5. Розрахунки

11.5.1. Розрахунки платіжними дорученнями

11.5.2. Розрахунки інкасовими дорученнями