16.1. Сутність, завдання та сфера застосування функціонально-вартісного аналізу.

16.2. Функції об'єкта та їх класифікація.

16.3. Принципи функціонально-вартісного аналізу.

16.4. Послідовність та методика проведення функціонально-вартісного аналізу.

Навчальний тренінг.

16.1. Сутність, завдання та сфера застосування функціонально-вартісного аналізу

Функціонально-вартісний аналіз – один із методів евристичного аналізу, мета якого полягає у виборі оптимального варіанта, що забезпечує повноцінне виконання досліджуваним об'єктом (виробом, технологічним процесом, формою організації чи управління виробництвом тощо) своїх основних функцій при мінімальних затратах.

Вивчення можливостей скорочення вартості виконуваних функцій й обумовило у вітчизняній науці назву цього виду аналізу – функціонально-вартісний аналіз (ФВА). В зарубіжних країнах застосовуються й інші назви: аналіз вартості (або споживної вартості), інженерно-вартісний аналіз, управлінсько-вартісний (value analysis, value engineering, value management).

Функціонально-вартісний аналіз з'явився у 40-х роках минулого століття в результаті практично водночас (але в різних країнах) проведених досліджень російського конструктора

Ю.М. Соболева з Пермського телефонного заводу та американського інженера Л.Д. Майльса з фірми General Electric. Перша розробка Ю.М. Соболева, сконструйована з використанням результатів ФВА, – вузол посилення мікротелефону дала змогу скоротити кількість деталей на 70%, витрати матеріалів – на 42%, трудомісткість виробництва – на 69%, а загальну собівартість – в 1,7 разу.

Л.Д. Майлс у 1946 р. вперше сформулював саме поняття функціонально-вартісного аналізу, визначивши його як "прикладну філософію господарювання, як систему способів економії витрат до, під час та після їхнього здійснення". З того часу ФВА вважають одним із найважливіших нововведень в управлінні за останні сто років.

Метою ФВА є досягнення оптимальної корисності при найменших витратах. Математично мету ФВА можна подати так:

, або

, або  ,

,

де Z – витрати на досягнення необхідних споживчих властивостей;

PC – сукупність споживчих властивостей об'єкта.

Особливістю мети ФВА є не саме вдосконалення конкретного досліджуваного об'єкта, а насамперед пошук альтернативних варіантів виконання його функцій та вибір серед них найбільш економічної, яка б забезпечувала оптимальне співвідношення між споживчими властивостями і витратами на їхню реалізацію. Надзвичайно важливим є те, що ФВА дає змогу вирішувати, на перший погляд, два взаємовиключні завдання – скорочення витрат та підвищення якості виробу.

Основними завданнями ФВА є:

– підвищення конкурентоспроможності продукції на внутрішньому і зовнішньому ринках;

– зниження витрат на виробництво (зниження ємності основних, оборотних засобів, енергоємності, трудомісткості, підвищення віддачі основних засобів, матеріаловіддачі тощо);

– удосконалення технології виробництва;

– обґрунтування управлінських рішень.

16.2. Функції об'єкта та їх класифікація

Об'єктом ФВА є функції та їхня вартість.

Кожен виріб, товар виробляється та існує для того, щоб задовольнити певні потреби споживачів, тобто виконати функції відповідно до свого призначення. Під функціями розуміють споживчі властивості об'єкта, який аналізується.

Детальне вивчення показує, що предмети і товари виконують не одну, а багато функцій. Наприклад, ваза може служити як місткість для квітів, як предмет антикваріату, інтер'єру, як сімейна реліквія, задовольняючи при цьому певні естетичні потреби.

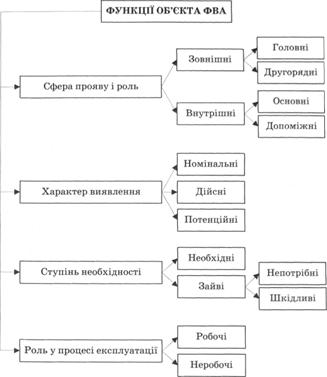

Всі функції в ФВА класифікують за сферою прояву, роллю у задоволенні потреб, в експлуатації, за характером виявлення, ступенем необхідності (рис. 16.1).

За сферою прояву і роллю у задоволенні потреб споживачів виділяють зовнішні і внутрішні функції. Зовнішні (загаль-нооб'єктивні) функції – ті, що виконуються об'єктом у взаємодії із зовнішнім середовищем.

Внутрішні функції – ті, що відображають дії і взаємозв'язки всередині об'єкта, обумовлені механізмом його побудови, особливостями виконання. Споживач їх здебільшого не знає і не цікавиться ними.

За роллю у задоволенні потреб споживачів серед зовнішніх функцій виділяють головні і другорядні, а серед внутрішніх – основні (робочі) та допоміжні.

Головна функція – це зовнішня функція, яка відображає призначення, сутність та мету створення об'єкта. Головні функції життєздатні протягом тривалого періоду. Причому їх може бути одна (у переважній більшості об'єктів) чи декілька (у складних системах).

Другорядна функція є зовнішньою функцією, що характеризує побічні цілі створення об'єкта, зокрема забезпечення його естетичності, зручності у використанні, відповідності моді, дотримання ергономічних характеристик з метою підвищення попиту.

Рис. 16.1. Основні функції об'єкта ФВА

Основна (робоча) функція – це внутрішня функція, яка полягає у створені необхідних умов для здійснення зовнішніх функцій (передача, перетворення, зберігання, видача результатів).

Допоміжна функція – внутрішня функція, яка сприяє реалізації основних функцій (з'єднувальні, ізолюючі, фіксуючі, гарантуючі тощо). Кількість і склад допоміжних функцій залежить від конструкторських, технологічних, управлінських, організаційних особливостей.

В цілому можна сказати, що головні функції – це ті, які відповідають основному призначенню об'єкта; основні – ті, що забезпечують виконання головних; допоміжні допомагають реалізувати основні; зайві – це або непотрібні, або шкідливі функції.

Якщо досліджуваний об'єкт не складний, то у процесі ФВА можна виділяти меншу кількість функцій, наприклад основні, допоміжні і зайві.

За характером виявлення виділяють такі функції, як номінальні – ті, які передбачені і заявлені до виконання (вказані в документації, технічному паспорті), дійсні – реально здійснюються, та потенційні – ті, що можуть бути здійснені.

За ступенем необхідності функції поділяються на необхідні і зайві. Необхідні (корисні) функції – ті, що задовольняють потреби споживачів і виражаються у споживчих властивостях об'єкта. Для техніки, яка перебуває на стадії проектування, ці вимоги зазначені в технічному завданні.

Зайві (негативні) функції – ті, які не потрібні і, які можуть навіть завдавати шкоду споживачам. Виходячи з цього, зайві функції поділяються на непотрібні і шкідливі.

Непотрібні – функції, що не сприяють підвищенню ефективності діяльності, ескплуатації об'єкта та покращанню споживчих властивостей, проте спричиняють подорожчання його через непродуктивні функції і витрати.

Шкідливі – це функції, які негативно впливають на споживчу вартість і результативність роботи об'єкта, викликаючи при цьому його подорожчання.

За роллю у процесі експлуатації всі функції поділяють на робочі і неробочі. Робочі – функції, які реалізують свої властивості у процесі експлуатації, безпосереднього застосування об'єкта.

Неробочі (естетичні) функції – ті, що задовольняють естетичні потреби споживачів у вигляді дизайну – оздоблення, кольорового рішення, форми, тощо.

В ФВА дуже поширене групування функцій за принципом Ейзенхауера, що отримало назву "принцип ABC". Відповідно до нього всі функції поділяються:

– на головні, основні і корисні (А);

– другорядні, допоміжні і корисні (В);

– другорядні, допоміжні і ті, що не приносять ніякої користі (С).

Поділ функцій об'єктів ФВА здійснюється за допомогою правил, наведених у роботах М.Г. Карпуніна, А.Я. Кібанова, Н.К. Мойсеєвої. Так, правило перше: якщо головна функція управління не може бути здійснена за допомогою якого-небудь визначеного набору основних функцій, то це означає, що в цьому наборі не передбачені одна чи кілька основних функцій управління.

Правило друге: якщо головна функція управління може бути здійснена без будь-якої функції, що входить у початково намічений набір основних функцій, то це свідчить про те, що вона є не основною, а допоміжною.

Наприклад, серед виконуваних функцій відділу сервісного обслуговування підприємства дві є основними – отримання замовлень на сервісне обслуговування та організація проведення монтажу устаткування у замовника. Інші дві виступають допоміжними функціями, а саме: вивчення вимог до якості продукції та організація проведення навчання персоналу замовника експлуатації устаткування тощо. Проте відділ сервісного обслуговування виконує і зайві функції, дублюючи роботу інших структурних підрозділів підприємства, зокрема організовує рекламу і просування товарів, послуг, складає звіти про кількість претензій, які надійшли і задоволені, а також розглядає претензії на поставлену продукцію.

В економічно розвинених країнах ФВА використовують практично всі підприємства. В Японії ФВА почали активно застосовувати відразу після зняття США з цього виду аналізу "топ секрету" і нині методами економізації тут охоплено майже дві третини виробів, а середньорічне зниження їх собівартості становить 12%. Нині перші місця у світі за масштабами одержання та впровадження результатів ФВА займають США, Японія і Німеччина.

Функціонально-вартісний аналіз проник в усі сфери людської діяльності, насамперед в менеджмент, для відпрацювання заходів щодо досягнення найвищих споживчих властивостей продукції з одночасним зниженням усіх видів виробничих витрат. ФВА застосовується для прогнозування ефективності нового об'єкта або того, що модернізується, сприяючи здісненню програмно-цільового управління науково-технічного розвитку господарства. Саме цим він відрізняється від інших видів аналізу, які вивчають тільки діючі об'єкти. ФВА використовується також і для оцінки освоєного процесу виробництва та експлуатації об'єкта з метою поліпшення споживчих властивостей останнього і зниження пов'язаних з цим витрат. У цьому випадку ФВА охоплює процес від створення до функціонування об'єкта. У проведенні такого аналізу беруть участь як створювачі, так і споживачі об'єкта.

Функціонально-вартісний аналіз корисний і для удосконалення технології, організації та управління виробництвом. Наприклад, дослідження витрат, пов'язаних з автоматизацією окремих функцій управління, дає змогу знизити загальну суму витрат шляхом раціонального виділення підсистем, які реалізують ці функції.

Значного поширення набув ФВА і при конструюванні та модернізації виробів у машинобудуванні, де вироби мають складну технічну структуру, і при підвищенні якості витрати зростають прогресивно.

Важливе місце займає ФВА у проведенні маркетингових досліджень, оскільки дає змогу визначити об'єктивний показник конкурентоспроможності у вигляді співвідношення ціни та якості продукції порівняно з конкурентами, сприяючи підвищенню достовірності отриманих результатів.

Функціонально-вартісний аналіз виступає також ефективним інструментом удосконалення системи управління. Він незамінний у вирішенні питань оптимізації організаційної структури апарату управління підприємством, підвищенні якості виконуваних структурними підрозділами функцій, в удосконаленні кадрового, інформаційного і технічного забезпечення системи управління.

16.4. Послідовність та методика проведення функціонально-вартісного аналізу

НАВЧАЛЬНИЙ ТРЕНІНГ

ГЛОСАРІЙ ОСНОВНИХ ТЕРМІНІВ

Перелік основних нормативних актів України, якими слід керуватися при проведенні економічного аналізу

Список використаної літератури

Передмова

Вступ

Авторський колектив

1. Українська економіка: стан і перспективи