Вся діяльність щодо розробки та реалізації інвестиційного проекту знаходиться у взаємозалежності в часі та просторі.

Період, протягом якого готуються і реалізуються інвестиційні наміри інвестора, прийнято називати життєвим циклом проекту (або проектним циклом).

Він розбивається на кілька типових кроків - фаз, стадій, етапів. Універсального підходу щодо такого поділу процесу реалізації інвестиційного проекту не існує, оскільки їх склад, тривалість, черговість та обсяги виконання робіт залежать від комбінації зовнішніх та внутрішніх умов здійснення проекту. Поділ інвестиційного проекту на окремі стадії є однією із важливих складових роботи інвестиційного аналітика, оскільки він забезпечує ідентифікацію "контрольних точок" в графіку підготовки та реалізації проекту, під час проходження яких оцінюються можливі напрями подальшого розвитку проекту, одержується певний результат, відбуваються суттєві зміни умов реалізації проекту, що істотно впливають на очікуваний результат, відповідно виникає необхідність коригування попередньо визначених параметрів інвестування і отриманих оцінок ефективності цього процесу.

Таким чином, підхід поділу на стадії забезпечує можливість оптимізації загального обсягу витрат на підготовку та реалізацію інвестиційного проекту завдяки своєчасній фільтрації різних варіантів проектних рішень. Неперспективні проекти відкидаються на ранніх стадіях проектного циклу, що дозволяє уникнути непродуктивних витрат на їх ретельний аналіз та оцінку. Зауважимо, що на кожному наступному етапі інвестиційного аналізу відбувається нарощування витрат на його проведення, зокрема, за наявними оцінками, середньостатистична вартість робіт з остаточної підготовки і оцінки проекту може досягати для малих проектів 1-3%, а для великих - 0,2-1% загальної суми інвестицій, при цьому витрати на формування інвестиційної ідеї в середньому становлять 0,2-0,25%, а на дослідження інвестиційних можливостей - 0,25-1,5%.

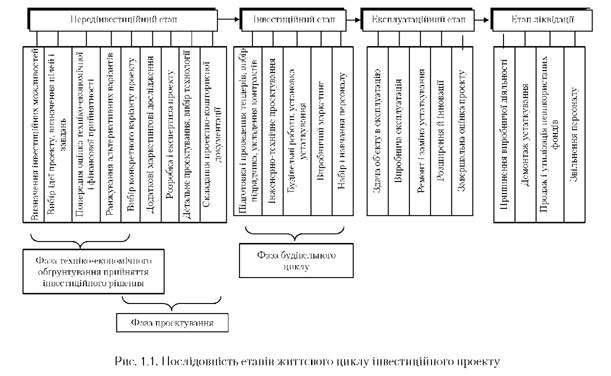

У міжнародній практиці прийнято виділяти чотири основні фази проектного циклу:

- передінвестиційна (розробка проекту як документа);

- інвестиційна (формування активів проекту "під ключ");

- експлуатаційна (запуск та господарська експлуатація активів і регулярне отримання поточного прибутку, повернення вкладених коштів);

- ліквідаційна.

На думку аналітиків МБРР, основними фазами проектного циклу є: фаза проектування (ідентифікація, розробка і експертиза проектів) і фаза реалізації (переговори, реалізація і завершальна оцінка).

Кожна з цих фаз, у свою чергу, поділяється на стадії. Згідно з довідником ЮНІДО виділяються чотири такі стадії передінвестиційного етапу:

- opportunity studies - пошук інвестиційних концепцій;

- pre-feasibility studies - попередня підготовка проекту;

- feasibility studies - остаточна підготовка проекту і оцінка його техніко-економічної і фінансової прийнятності;

- final evaluation - стадія фінального розгляду і ухвалення рішення по проекту.

Підхід Світового банку передбачає поділ проектного циклу не на фази, а на такі стадії:

- якісна підготовка (ідентифікація та розробка);

- експертиза відібраних проектів;

- переговори про надання кредитних ресурсів;

- реалізація проекту;

- заключна оцінка проекту за підсумками його реалізації.

В будь-якому випадку, загальна процедура впорядкування інвестиційної діяльності підприємства по відношенню до конкретного проекту буде передбачати проходження таких етапів:

- формування інвестиційних намірів (іноді використовується термін "ідентифікація");

- розробка концепції проекту (конкретизація завдань, вибір продукту проекту, визначення джерел фінансування, вибір учасників проекту, попередня розробка маркетингового та фінансового планів);

- розробка проекту як документованого плану (деталізованого інвестиційного обґрунтування і плану дій на період життєвого циклу проекту);

- передінвестиційний аналіз проекту (вивчення потенційних можливостей проекту, оцінка реальності фінансових планів, зовнішньої та внутрішньої узгодженості проекту, його комерційної реалістичності й доцільності);

- створення (чи придбання) інвестиційного об'єкта "під ключ" і підготовка до початку його експлуатації;

- експлуатація інвестиційного об'єкта та повернення інвестованих у проект коштів у формі нагромадження поточного прибутку (цей етап називається періодом окупності проекту);

- отримання чистого прибутку з проекту (понад вкладені в нього кошти);

- завершення або ліквідація інвестиційного проекту (демонтаж основних фондів, продаж оборотних коштів та інших активів, вирішення організаційних і юридичних питань щодо припинення господарської діяльності з використанням активів проекту).

У таблиці А.3 додатку А наведено науково-методичні підходи до поділу життєвого циклу інвестиційного проекту на фази. Їх порівняльний аналіз дозволяє сформувати таке бачення змісту основних етапів створення і реалізації інвестиційного проекту (рис. 1.1).

Зауважимо, що з огляду на складність взаємозв'язків видів робіт, що виконуються на окремих стадіях проектного циклу, та можливість їх комбінування, поєднання в просторі та часі, забезпечити однозначний розподіл фаз та стадій проекту в логічній і часовій послідовності дуже складно, а інколи навіть практично неможливо.

Головною складовою життєвого циклу інвестицій є експлуатаційна фаза, максимально можлива тривалість якої визначається економічним терміном життя інвестицій (economic life), тобто періодом часу, протягом якого інвестований проект здатен приносити доход.

Основним фактором визначення економічного терміну життя інвестицій є ринковий попит на пов'язану з ними продукцію, роботи, послуги. Економічний термін життя інвестицій закінчується, як тільки зникає ринок для продукту або послуги, виробництво або надання яких є основою інвестиційного проекту.

З іншого боку, для проектів реального інвестування тривалість експлуатаційної фази може бути обмежена й періодом корисного використання основних засобів і нематеріальних активів. При цьому в аналітичній роботі необхідно враховувати, що терміни корисного використання основних засобів і нематеріальних активів, які застосовуються для нарахування амортизації, зазвичай не співпадають з економічним терміном життя інвестицій.

Безпосередньо в інвестиційному аналізі замість тривалості життєвого циклу частіше оперують поняттями "інвестиційний горизонт", або "розрахунковий період".

Інвестиційний горизонт (розрахунковий період) - це період, в межах якого порівнюватимуть витрати і вигоди з метою прийняття рішення щодо доцільності здійснення інвестиційного проекту.

Якщо існує можливість оцінити витрати і вигоди протягом всього життєвого циклу проекту, то саме тривалість цього циклу є найкращим варіантом інвестиційного горизонту.

Розрахунковий період розбивається на кроки - відрізки, в межах яких проводиться агрегація даних, які використовуються для оцінки фінансово-економічних показників.

При розподілі розрахункового періоду на кроки необхідно враховувати:

- тривалість різних фаз життєвого циклу проекту, оскільки для забезпечення можливості перевірки фінансової спроможності проекту на окремих етапах його реалізації доцільно, щоб моменти їх завершення збігалися з кінцем відповідних кроків;

- періодичність фінансування проекту, щоб отримання і повернення коштів, а також процентні платежі припадали на початок або кінець кроку розрахункового періоду, що дозволяє оцінити їх вплив на ефективність та фінансову спроможність проекту;

- сезонність виробництва та реалізації продукції з метою точної оцінки пов'язаних з нею ризиків;

- інфляцію, оскільки бажано, щоб протягом кроку розрахунку ціни змінювалися не більш ніж на 5-10%;

- зручність оцінки людиною вихідної інформації (обмеження щодо розмірів аналітичних таблиць).

Кроки розрахунку визначаються їх послідовними номерами. Час в розрахунковому періоді вимірюється в роках або частках року і відлічується від фіксованого моменту £0 = 0, що приймається за базовий. Зазвичай, це період здійснення перших первинних інвестицій.

При порівнянні декількох проектів для них рекомендується вибирати один базовий момент.

1.5. Вартість грошей в часі

1.6. Методологічні питання вибору норми дисконту

1.7. Аналіз інвестицій в умовах інфляції

ТЕМА 2. АНАЛІЗ ПРОЕКТНО-КОШТОРИСНОЇ ДОКУМЕНТАЦІЇ

2.1. Склад та призначення проектно-кошторисної документації

2.2. Організаційно-економічні аспекти порядку розробки проектно-кошторисної документації

2.3. Бізнес-план інвестиційного проекту

2.4. Доходи та витрати інвестиційних проектів

2.5. Методи визначення кошторисної вартості інвестицій