Об'єктивна оцінка фінансового стану підприємства може проводитися за розробленими методиками експрес-аналізу або поглибленого аналізу, які базуються на використанні абсолютних і відносних показників. Такі методики дають змогу виявляти проблемні напрямки діяльності підприємства і досліджувати причини, які їх зумовили, але не дають змоги зробити обґрунтовані висновки про його фінансовий стан в цілому, інвестиційну привабливість та потенційні можливості. Це питання вирішується за допомогою визначення інтегрального показника інвестиційної привабливості підприємства.

Для оцінки інвестиційної привабливості підприємства можуть бути використані різні фінансово-економічні показники функціонування підприємства протягом певного періоду.

Визначення інвестиційної привабливості слід розглядати не тільки як інтегральний фінансово-економічний показник, а й як систему кількісних показників оцінки господарського, фінансового, технічного потенціалів підприємства, що дозволяє оцінити позицію конкретного підприємства відповідної галузі та регіону. Кінцевий результат щодо інвестиційної привабливості підприємства дає змогу замовникам більш об'єктивно оцінити стан і можливості певного підприємства України.

Оцінка інвестиційної привабливості повинна здійснюватися у два етапи:

— перший етап: розрахунок інтегрального показника за кожним підприємством окремо на підставі фінансової та бухгалтерської звітності;

— другий етап: визначення оцінки інвестиційної привабливості підприємства шляхом корегування інтегрального показника, розрахованого на першому етапі з урахуванням привабливості на мезоекономічному рівні, впливу результатів фінансово-господарської діяльності та ризиків діяльності підприємства.

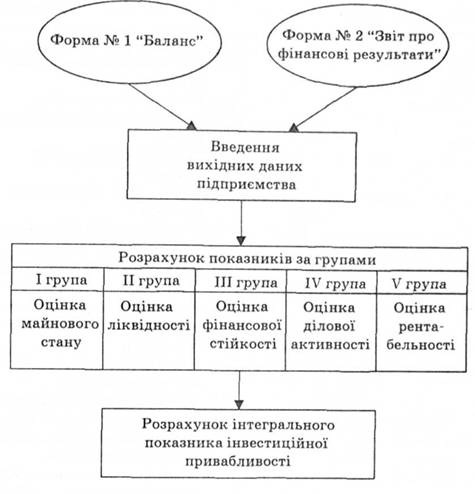

На першому етапі для визначення показника привабливості конкретного підприємства використовується метод розрахунку інтегрального показника. Інтегральна оцінка дає змогу поєднати в одному показнику багато різних за назвою, одиницями виміру, вагомістю та іншими характеристиками чинників. Це спрощує процедуру оцінки конкретної інвестиційної пропозиції. Для розв'язання цих завдань і забезпечення об'єктивної оцінки інвестиційної привабливості підприємств використовується така послідовність визначення інтегрального показника (рис. 2.8).

Аналіз діючих методик проведення фінансового аналізу з урахуванням Положень (стандартів) бухгалтерської та фінансової звітності дозволяють сформувати п'ять груп показників (загалом 45 показників), які використовуються для визначення інтегрального показника (табл. 2.5). Формули розрахунку показників наведено у дод. А.

Рис. 2.8. Послідовність розрахунку інтегрального показника

Таблиця 2.5. Показники визначення інтегрального показника інвестиційної привабливості підприємства

Група показників | Назва показників |

1 | 2 |

Перша група. Оцінка майнового стану | 1.1. Темпи зростання оборотних активів. 1.2. Коефіцієнт придатності необоротних активів. 1.3. Коефіцієнт придатності основних засобів. 1.4. Коефіцієнт зносу основних засобів |

Друга група. Оцінка ліквідності | 2.1. Маневреність власних оборотних коштів. 2.2. Коефіцієнт покриття. 2.3. Коефіцієнт швидкої ліквідності. 2.4. Коефіцієнт абсолютної ліквідності. 2.5. Частка оборотних коштів в активах. 2.6. Частка виробничих запасів у поточних активах |

Закінчення табл. 2.5

1 | 2 |

Третя група. Оцінка фінансової стійкості | 3.1. Коефіцієнт фінансової автономії. 3.2. Коефіцієнт залучення власних коштів (фінансової залежності). 3.3. Коефіцієнт маневреності власного капіталу. 3.4. Коефіцієнт концентрації залученого капіталу. 3.5. Коефіцієнт покриття довгострокових вкладень. 3.6. Коефіцієнт довгострокового залучення позикових коштів. 3.7. Коефіцієнт співвідношення залучених і власних коштів. 3.8. Коефіцієнт структури залученого капіталу. 3.9. Коефіцієнт фінансової незалежності капіталізованих джерел |

Четверта група. Оцінка ділової активності | 4.1. Балансовий прибуток. 4.2. Фондовіддача. 4.3. Коефіцієнт оборотності дебіторської заборгованості. 4.4. Період оборотності дебіторської заборгованості. 4.5. Коефіцієнт оборотності кредиторської заборгованості. 4.6. Період оборотності кредиторської заборгованості. 4.7. Коефіцієнт оборотності запасів. 4.8. Період оборотності запасів. 4.9. Коефіцієнт оборотності активів. 4.10. Тривалість фінансового циклу. 4.11. Тривалість операційного циклу. 4.12. Коефіцієнт покриття дебіторської заборгованості. 4.13. Оборотність власного капіталу. 4.14. Оборотність основного капіталу. 4.15. Коефіцієнт стійкості економічного зростання |

П'ята група. Оцінка рентабельності | 5.1. Обсяг чистого прибутку. 5.2. Рентабельність продукції. 5.3. Рентабельність активів. 5.4. Рентабельність власного капіталу. 5.5. Рентабельність основного капіталу. 5.6. Операційна рентабельність реалізованої продукції. 5.7. Чиста рентабельність реалізованої продукції. 5.8. Валова рентабельність продажу |

Розглянемо детальніше кожну групу показників. Перша група (оцінка майнового становища) дозволяє з'ясувати джерела формування майна й оцінити, як воно використовується. Показники ліквідності і платоспроможності (друга група) характеризують можливість підприємства своєчасно та повною мірою провести розрахунки за своїми зобов'язаннями. Показники фінансової стійкості (третя група) дають можливість визначити фінансовий запас міцності підприємства, тобто стабільність його діяльності з позиції довгострокової перспективи. Ділова активність підприємства (четверта група) виявляється у динаміці його розвитку, досягненні обраних цілей, розширенні ринків збуту. Показники рентабельності (п'ята група) характеризують економічну ефективність фінансово-господарської діяльності підприємства.

Розрахунок інтегрального показника інвестиційної привабливості підприємства здійснюється у такій послідовності:

— уведення вихідних даних підприємства. Дані вносяться в електронні таблиці, виконані у вигляді форм бухгалтерської та фінансової звітності: форми № 1 за ДКУД (Баланс підприємства) та форми № 2 за ДКУД (Звіт про фінансові результати);

— розрахунок показників за групами;

— розрахунок інтегрального показника інвестиційної привабливості.

Розраховані на другому етапі показники використовуються для визначення інтегрального показника інвестиційної привабливості з урахуванням їх значимості за формулою

де xij — значення і-го показника;

dі — рівень значимості і-го показника;

п — кількість показників;

ximin — мінімальне значення і-го показника (при мінімізації);

хimax — максимальне значення і-го показника (при максимізації).

Рівень значимості розраховується за формулою

де Rі — ранг і-го показника згідно з підсумковим ранжуванням.

Для визначення значимості окремих показників та їх груп використовується один із методів експертних оцінок — метод рангової кореляції. Експерти на підставі анкети розподіляють показники за рангами (від 1 до п) за ступенем зменшення пріоритетності та важливості.

На підставі проведеної експертної оцінки були визначені ранги показників. Результати ранжування подано в табл. 2.6.

Таблиця 2.6. Результати підсумкового ранжування

Показник | Місце |

1 | 2 |

Перша група. Оцінка майнового стану | |

1.1. Темпи зростання оборотних активів | 3 |

1.2. Коефіцієнт придатності необоротних активів | 2 |

1.3. Коефіцієнт придатності основних засобів | 1 |

1.4. Коефіцієнт зносу основних засобів | 13 |

Друга група. Оцінка ліквідності | |

2.1. Маневреність власних оборотних коштів | 31 |

2.2. Коефіцієнт покриття | 32 |

2.3. Коефіцієнт швидкої ліквідності | 33 |

2.4. Коефіцієнт абсолютної ліквідності | 36 |

2.5. Частка оборотних коштів у активах | 35 |

2.6. Частка виробничих запасів у поточних активах | 34 |

Третя група. Оцінка фінансової стійкості | |

3.1. Коефіцієнт фінансової автономії | 12 |

3.2. Коефіцієнт залучення власних коштів (фінансової залежності) | 30 |

3.3. Коефіцієнт маневреності власного капіталу | 37 |

3.4. Коефіцієнт концентрації залученого капіталу | 38 |

Закінчення табл. 2.6

1 | 2 |

3.5. Коефіцієнт покриття довгострокових вкладень | 39 |

3.6. Коефіцієнт довгострокового залучення позикових коштів | 40 |

3.7. Коефіцієнт співвідношення залучених та власних | 41 |

коштів | |

3.8. Коефіцієнт структури залученого капіталу | 42 |

3.9. Коефіцієнт фінансової незалежності капіталізованих джерел | 29 |

Четверта група. Оцінка ділової активності | |

4.1. Балансовий прибуток | 27 |

4.2. Фондовіддача | 26 |

4.3. Коефіцієнт оборотності дебіторської заборгованості | 25 |

4.4. Період оборотності дебіторської заборгованості 4.5. Коефіцієнт оборотності кредиторської заборгованості | 24 28 |

4.6. Період оборотності кредиторської заборгованості | 20 |

4.7. Коефіцієнт оборотності запасів | 19 |

4.8. Період оборотності запасів | 21 |

4,9. Коефіцієнт оборотності активів | 22 |

4.10. Тривалість фінансового циклу | 23 |

4.11. Тривалість операційного циклу | 18 |

4.12. Коефіцієнт покриття дебіторської заборгованості | 17 |

4.1S. Оборотність власного капіталу | 16 |

4.14. Оборотність основного капіталу | 15 |

4.15. Коефіцієнт стійкості економічного зростання | 14 |

П'ята група. Оцінка рентабельності | |

5.1. Обсяг чистого прибутку | 11 |

5.2. Рентабельність продукції | 10 |

5.3. Рентабельність активів | 9 |

5.4. Рентабельність власного капіталу | 6 |

5.5. Рентабельність основного капіталу | 5 |

5.6. Операційна рентабельність реалізованої | 4 |

продукції | |

5.7. Чиста рентабельність реалізованої продукції | 7 |

5.8. Валова рентабельність продажу | 8 |

Значимість кожної з п'яти груп визначається шляхом накопичення рангів з окремих показників у цій групі, що дозволяє, на думку авторів, дати об'єктивну оцінку. За групами накопичені такі ранги: перша група — 31; друга група — 231; третя група — 369; четверта група — 344; п'ята група — 60. Це свідчить про те, що на першому та другому місці за значимістю — група показників майнового стану та рентабельності, а на третьому та четвертому місцях — ліквідність і ділова активність відповідно. Останнє місце належить групі показників фінансової стійкості.

У результаті здійснення першого етапу "Методики оцінки інвестиційної привабливості підприємств" отримуємо інтегральний показник інвестиційної привабливості за кожним підприємством.

Оскільки потенційних інвесторів цікавлять не значення показника інвестиційної привабливості, а можливий рівень задоволення фінансових, виробничих, організаційних та інших вимог чи інтересів щодо конкретного підприємства, то при прийнятті рішення стосовно інвестування особі, що приймає таке рішення, необхідно враховувати зовнішні та внутрішні фактори, які впливають на підприємство.

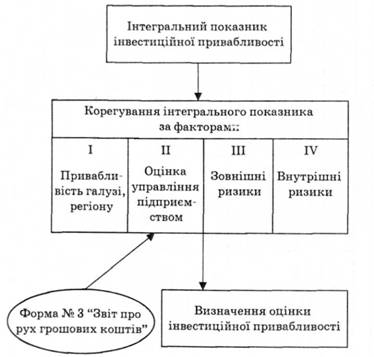

На другому етапі здійснюється оцінка інвестиційної привабливості через корегування інтегрального показника з урахуванням факторів, які суттєво впливають на інвестиційну привабливість підприємства:

1) інвестиційна привабливість на мезоекономічному рівні;

2) оцінка управління підприємством на підставі аналізу руху грошових коштів;

3) вплив зовнішніх ризиків;

4) вплив внутрішніх ризиків.

1. Для врахування результатів оцінки привабливості галузі і регіону за наведеними показниками використовується матриця привабливості на мезоекономічному рівні (табл. 2.7).

Таблиця 2.7. Матриця інвестиційної привабливості на мезоекономічному рівні

Привабливість регіону | Привабливість галузі | |

висока | низька | |

Привабливий | 2 | 1 |

Непривабливий | 1 | 0 |

Якщо ні регіон, ні галузь не є інвестиційно-привабливими, зрозуміло, що не може бути і мови про інвестування будь-якого підприємства, яке працює в цій галузі та розташоване у відповідному регіоні. Коли або галузь, або регіон є привабливими для інвестора, тоді вплив негативних і позитивних сторін привабливості на мезоекономічному рівні компенсують одна одну. У цьому випадку прийняти рішення про інвестування певного підприємства можна тільки на підставі оцінки його інвестиційної привабливості. Для підприємства, яке розташоване в інвестиційно-привабливому регіоні і належить до привабливої галузі, оцінка привабливості зростає вдвічі.

2. Для підвищення довіри інвестора до підприємства і об'єктивнішої оцінки інвестиційної привабливості необхідні найбільш узагальнені показники діяльності підприємства на основі бухгалтерської та фінансової звітності, тобто відкритої інформаційної бази. Саме таким показником є рух грошових коштів підприємства (форма № З ДКУД), а тому при оцінці привабливості підприємства необхідно її корегувати на підставі аналізу руху грошових коштів від усіх видів діяльності.

Дієздатність підприємства визначається вмінням генерувати значні суми грошових коштів для того, щоб своєчасно реагувати на потреби та можливості, які несподівано виникають. Інформація про рух грошових коштів від основної діяльності допомагає оцінити фінансову гнучкість підприємства. Оцінка здатності підприємства пережити, наприклад, несподіване падіння попиту, може включати аналіз руху грошових коштів від основної діяльності за минулі періоди. Чим істотніші потоки грошових коштів, тим вища здатність підприємства витримати несприятливі зміни економічних умов.

На думку фахівців, у галузі інвестицій та кредитів аналіз руху грошових коштів є корисним при оцінці доходів підприємства*7. Рух грошових коштів більш об'єктивно оцінює ефективність діяльності підприємства, ніж показник чистого прибутку.

*7: {Інвестиційний менеджмент: Навч. посіб. / В.М. Гриньова, В.О. Коюда, Т.І. Лепейко, О.П. Коюда, О.П. Великий; За заг. ред. В.М. Гриньової. — X.: Інжек, 2004. — 368 с; Інвестиційний менеджмент: Навч. посіб. / В.М. Гриньова, В.О. Коюда, Т.І. Лепейко, О.П. Коюда, Ю.М. Великий. — 2-ге вид., доопр. і доп. — X.: Інжек, 2006. —664 с.}

Аналіз грошових коштів дає змогу визначити їх стан і загальну оцінку управління підприємством. Нині її рекомендується враховувати відповідно до стадій життєвого циклу підприємств в Україні. Інвестиційна спрямованість у діяльності підприємств на стадіях "рання" та "остаточна зрілість" дають змогу використовувати коефіцієнти щодо показника інвестиційної привабливості підприємства та результатів його фінансово-господарської діяльності від усіх видів діяльності.

Таблиця 2.8. Вплив результатів фінансово-господарської діяльності від усіх видів діяльності відповідно до окремих стадій життєвого циклу підприємства

Оцінка якості управління підприємством | Стадія життєвого циклу підприємства | ||||

1-ша | 2-га | 3-тя | 4-та | б-та | |

Добра | 1,0 | 1,5 | 2,0 | 1,5 | 1,0 |

Нормальна | 0,5 | 1,0 | 1,5 | 1,0 | 0,5 |

Кризова | 0 | 0,5 | 1,0 | 0,5 | 0 |

Величини, наведені в табл. 2.8, відображають потенційні можливості підприємства як об'єкта інвестування, тобто ступінь вірогідності повернення чи не повернення вкладених коштів.

Визначення впливу результатів усіх видів діяльності за стадіями життєвого циклу підприємства дає можливість охарактеризувати внутрішнє середовище підприємства, тобто його цілі, організаційну структуру, методи планування, інвестиційну спрямованість і можливі інвестиційні рішення залежно від стадії життєвого циклу. Така характеристика подана в табл. 2.9.

3. Суть інвестування полягає у вкладенні в певні види активів, які повинні забезпечити в майбутньому отримання прибутку. В будь-якому разі для прийняття рішення про вкладення капіталу необхідно володіти інформацією про те, наскільки передбачуваний ефект зможе компенсувати ризик, який виникає через невизначеність кінцевого результату. Ще одним важливим фактором інвестиційної привабливості підприємства є вплив певних видів ризиків.

Однак загальний рівень впливу ризиків на макрорівні (зовнішніх) та на мікрорівні (внутрішніх) різний. Аналізуючи публікації вітчизняних фахівців щодо кількісної оцінки впливу ризиків на діяльність підприємства та досвід роботи підприємств, можна зробити висновок, що в сучасних умовах в Україні зовнішні ризики впливають на діяльність підприємства на 70 %, а внутрішні — на 30 %.

Таблиця 2.9. Характеристика внутрішнього середовища підприємства

Характеристика внутрішнього середовища | Стадія життєвого циклу | |||||

Народження | Дитинство | Юність | Рання зрілість | Остаточна зрілість | Старіння | |

1 | 2 | 3 | 4 | 5 | 6 | 7 |

Цілі підприємства | Виживання та вихід на ринок | Закріплення на ринку, отримання прибутку | Завоювання позицій лідера, забезпечення прибутковості інвестицій, диверсифікація | Розширення частки ринку, максимізація ринкової вартості підприємства | Утримання частки ринку, утримання обсягів продажу | Виживання |

Організаційна структура | Аморфна, відсутність чіткого розподілу функцій та відповідальності | Функціональна персоніфікація в розподілі функцій та відповідальності | Функціональна з елементами децентралізації | Децентралізована (дивізіональна або матрична) | Централізація структури | Спрощення структури, різке зменшення кількості членів апарату управління |

Закінчення табл. 2.9

1 | 2 | 3 | 4 | 5 | 6 | 7 |

Методи планування | Відсутність регулярного планування | Періодичне несистемне планування витрат і доходів | Цільове планування, розвиток перспективного планування | Програмно-цільове планування, стратегічне планування | Генетичне планування | Програмно-цільове планування |

Інвестиційна спрямованість | Наявність інвестицій засновників, пошук інвестицій | Пошук зовнішніх інвесторів | Розробка інвестиційних пропозицій, пошук стратегічних інвесторів | Поглинання конкурентів, розширення обсягу фінансових інвестицій | Мобілізація внутрішніх резервів, впровадження досягнень НТП | Диверсифікація, реорганізація або реструктуризація |

Можливі інвестиційні рішення | Обов'язкові вкладення | Обов'язкові вкладення, вкладення з метою підвищення конкурентоспроможності виробництва | Вкладення з метою розширення та освоєння товарів (послуг) або ринків, оновлення активів підприємства | Придбання фінансових активів, вкладення в розробки та дослідження | Оновлення активів підприємства | - |

Ступінь впливу кожного окремого ризику можна оцінити тільки маючи достатню інформацію про діяльність конкретного підприємства, його відносини з зовнішнім середовищем і повну характеристику внутрішнього середовища з урахуванням життєвого циклу підприємства.

Послідовність проведення корегування інтегрального показника наведено на рис. 2.9.

Рис. 2.9. Послідовність оцінки інвестиційної привабливості підприємств

Оцінка інвестиційної привабливості підприємства визначається за формулою

де І — інтегральний показник;

К1ij — відповідний коефіцієнт за матрицею привабливості на мезоекономічному рівні (див. табл. 2.7);

К2ij — коригуючий коефіцієнт оцінки управління (табл. 2.8);

К3 — вплив зовнішніх ризиків;

К4 — вплив внутрішніх ризиків.

Вплив ризиків внутрішнього та зовнішнього характеру на діяльність й інвестиційну привабливість підприємств визначається за допомогою ступеня впливу відповідних ризиків (R2, R3), які були визначені шляхом рангової кореляції на підставі анкетування експертів-практиків відповідних підприємств. За результатами розрахунків їх обсяг був уточнений порівняно з теоретичними значеннями 0,7 та 0,3, відповідно ступінь впливу ризиків дорівнює: зовнішніх — R1 = 0,68, внутрішніх — R2 = 0,32.

Зазначимо, що залежність між впливом ризиків і привабливістю підприємства обернена, тобто чим вищий вплив ризику на діяльність підприємства, тим нижча його привабливість. Тому при обчисленні оцінки інвестиційної привабливості підприємства необхідно вплив ризиків ураховувати такими виразами:

де R1,2 — вплив відповідних видів ризиків.

Для підприємств, які перебувають на IV—V стадіях свого життєвого циклу, а це більшість промислових підприємств України, за всіх можливих позитивних факторів впливу максимальне значення оцінки інвестиційної привабливості не повинно перевищувати 100 одиниць.

Розрахунки оцінки інвестиційної привабливості можна використовувати на підприємстві на замовлення інвестора чи комерційної структури для прийняття інвестиційного рішення про вкладання коштів.

Застосування "Методики оцінки інвестиційної привабливості" дає змогу комплексно оцінити рівень інвестиційної привабливості промислових підприємств, що є основою для прийняття обґрунтованих управлінських рішень суб'єктами інвестиційної діяльності.

Методика може використовуватися для оцінки інвестиційної привабливості, оцінки фінансового становища у процесі приватизації та розробки заходів щодо санації або ліквідації підприємства. Отже, методику можна використовувати для визначення інвестиційної привабливості окремого підприємства, а також при проведенні фінансового аналізу за ініціативою як самого підприємства, так й інвесторів, які розглядають питання про вкладення коштів у виробництво.

Контрольні запитання і завдання

1. Дайте характеристику інвестора.

2. Як можна класифікувати інвесторів за ознаками?

3. Розкажіть про державу-інвестора та учасника інвестиційної діяльності.

4. Які є функціональні учасники інвестиційної діяльності?

5. Назвіть фінансово-кредитні установи в Україні.

6. Що таке ріелторська діяльність?

7. Розкажіть про фінансово-промислові групи в Україні.

8. Який склад має інвестиційний ринок?

9. Охарактеризуйте стадії кон'юнктури інвестиційного ринку.

10. Яке, на вашу думку, значення має державна інвестиційна політика?

11. Назвіть фактори формування інвестиційної політики підприємства.

12. Які є показники оцінки інвестиційної привабливості?

13. Як оцінюється інвестиційна привабливість регіонів?

14. Розкажіть про інвестиційну привабливість підприємства.

Література

1. Господарський кодекс України // Офіційний вісник України. — 2003. — № 11. — С. 303—458.

2. Закон України "Про загальні засади створення і функціонування спеціальних (вільних) економічних зон" від 13 жовтня 1992 p. № 2673-ХІІ // Відомості Верховної Ради України. — 1992. — № 50. — С. 676.

3. Закон України "Про бухгалтерський облік і фінансову звітність в Україні" від 16 липня 1999 p. № 996-XIV // Офіційний вісник України. — 1999. — № 33. — С. 1706.

4. Закон України "Про спеціальний режим інвестиційної діяльності на території міста Харкова" від 11 травня 2000 р. № 1714// Урядовий кур'єр. — 2000. — № 100. — С. 13.

5. Закон України "Про промислово-фінансові групи в Україні" // Баланс. — 1995. — № 23.

6. Указ Президента України "Про спеціальний режим інвестиційної діяльності на території міста Харкова" від 27 червня 1999 р. № 731 // Урядовий кур'єр. — 1999. — № 130-181. — Орієнтир. — № 28. — С. 2.

7. Указ Президента України "Про ріелторську діяльність" // Урядовий кур'єр. — 1999. — 15 липня.

8. Постанова Кабінету Міністрів "Про концепцію створення спеціальних (вільних) економічних зон" від 14 березня 1994 р. № 167 // Урядовий кур'єр. — 1994. — № 66-67. — С. 11.

9. Постанова Кабінету Міністрів "Про заходи щодо створення та функціонування спеціальних (вільних) економічних зон і територій із спеціальним режимом інвестиційної діяльності" від 24 вересня 1999 р. № 1756 // Офіційний вісник України. — 1999. — № 39. — С. 1940.

10. Барановський О.І. Інвестиційна безпека // Фінанси України. — 1998. — № 7. — С. 40—53,

11. Безчасний Л.У, Оптико С. Тенденції на світовому ринку капіталів та його вплив на інвестиційну діяльність в Україні // Економіка України. — 2001. — № 3. — С 4—12.

12. Бланк И.А. Инвестиционный менеджмент. — К.: СП "Итем ЛТД": Юнайтед Лондон Трейд Лимитед, 1995. — 448 с.

13. Гаврилюк О.В. Іноземне інвестування і структура трансформації в країнах перехідної економіки // Фінанси України.

1. 1998. — № 7. — С. 54—66.

14. Гамалія Д. Оцінка інвестиційної привабливості регіонів України // Вісник НБУ. — 1998. — № 12. — С. 51—54.

15. Говорушко Т. Економічна безпека України // Економіка, фінанси, право. — 2000. — № 12. — С. З—5.

16. Гойко А.Ф. Методи оцінки ефективності інвестицій та пріоритетні напрями їх реалізації. — К.: ВІРА-Р, 1999. — 320 с.

17. Гриньова В.М., Коюда B.O., Лепейко T.І., Коюда О.Л. Проблеми розвитку інвестиційної діяльності: Монографія / За заг. ред. В.М. Гриньової. — X.: ХДЕУ, 2002. — 464 с.

18. Зозуля Т.О. Міжнародне кредитування і формування сприятливого інвестиційного клімату в Україні // Фінанси України. — 2000. — № 7. — С. 102—111.

19. Інвестування: Навч. посіб. / В.М. Гриньова, В.О. Коюда. Т.І. Лепейко, О.П. Коюда; За заг. ред. В.М. Гриньової. — X.: Інжек, 2003.— 320 с.

20. Інвестиційний менеджмент: Навч. посіб. / В.М. Гриньова, В.О. Коюда, Т.І. Лепейко, О.П. Коюда, Ю.М. Великий; За заг. ред. В.М. Гриньової. — 2-ге вид., доопр. і доп. — X.: Інжек, 2004. —368 с.

21. Інвестиційний менеджмент: Навч. посіб. / В.М. Гриньова, В.О. Коюда, Т.І. Лепейко, О.П. Коюда, Ю.М. Великий. — 2-ге вид., доопр. і доп. — X.: Інжек, 2005. — 664 с.

22. Ковалев В.В. Методы оценки инвестиционных проектов. М.: Финансы и статистика, 1998. — 144 с.

23. Кизим М.О., Кононова Є.Ю. Моделювання стратеги інвестиційної діяльності Харківського регіону // Фінанси України. — 2002. — № 10. — С. 22—28.

24. Кныш М.И., Перекатов БА., Тютиков Ю.П. Стратегическое планирование инвестиционной деятельности: Учеб. пособие. — СПб.: Изд. дом "Бизнес-Пресса", 1998. — 316 с.

25. Коюда О.Л. Визначення інвестиційної привабливості підприємств // Економіка: проблеми теорії та практики: 36. наук, пр. — Д.: ДНУ, 2003. — Вип. 175. — С. 154—162.

26. Коюда 0.77. Державна політика в інвестиційній сфері // Модели управления в рыночной экономике: Сб. науч. трудов. Донецк: ДонНУ, 2002. — С. 352—356. — (Спец. выпуск по матер. Всеукр. науч.-метод, конф. "Проблемы экономической кибернетики", 11—13 сентября 2002 г.).

27. Коюда О.П. Інвестиційна привабливість і життєвий цикл підприємства // Коммунальное хозяйство городов: Науч.-техн. сб.— К.: Техніка, 2002. — № 46. — С. 49—57. — Сер. "Экономические науки".

28. Коюда П.М., Коюда О.П. Оцінка інвестиційної привабливості // Актуальні проблеми та перспективи розвитку фінансово-кредитної системи України: 36. наук. ст. — X.: Фінарт, 2002. — С. 349—351.

29. Критик А.Б., Никольская Е.Г. Инвестиции и экономический рост предпринимательства. — СПб.: Лань, 2000. — 544 с. — Сер. "Учебники для вузов. Специальная литература".

30. Макарій Н. Оцінка інвестиційної привабливості українських підприємств // Економіст. — 2001. — № 10. — С. 52—60.

31. Махмудов А.Г. Инвестиционная политика и управление. — Донецк: Донбасс, 2000. — 592 с.

32. Пономаренко B.C., Ястремська О.М. Реальне інвестування суб'єктів господарювання: Навч. посіб. — X.: ХДЕУ, 2000. — 168 с.

33. Попков В.П., Семенов В.П. Организация и финансирование инвестиций. — СПб.: Питер, 2001. — 224 с

34. Савчук В.П., Прилипко С.Л., Величко ЕТ. Анализ и разработка инвестиционных проектов: Учеб. пособие. — К.: Абсолют-В: Эльга, 1999. — 304 с.

35. Управление инвестициями: В 2 т. / В.В. Шеремет, В.М. Павлюченко, В.Д. Шапиро и др. — М.: Высш. шк., 1998. — Т. 2. — 512 с.

36. Финансы предприятий: Учебник / Под ред. М.В. Романовского. — СПб.: Изд. дом "Бизнес-пресса", 2000. 528 с.

37. http://www.bank.gov.ua .

38. http://www.ssmsc.gov.ua.

3.1. Рішення про інвестування у фінансові активи на основі розрахунку ризику і дохідності

3.1.1. Критерії оцінки ризику і дохідності окремих фінансових активів

3.1.2. Ризик портфеля інвестицій

3.1.3. Оцінка дохідності окремих видів фінансових активів

3.2. Фінансовий ринок та його розвиток в Україні

3.3. Класифікація та характеристика інвестиційних якостей основних цінних паперів

3.4. Управління портфелем цінних паперів

Розділ 4. ІНВЕСТИЦІЇ В ЗАСОБИ ВИРОБНИЦТВА

4.1. Інвестиції на макро- та мікрорівнях