При недостатній озброєності основними засобами та іншими необоротними матеріальними активами підприємство-орендар може укласти договір оренди об'єктів з орендодавцем. Механізм методологічних засад формування у бухгалтерському обліку інформації про оренду необоротних активів розкривається в П (С)БО 14 "Оренда".

Розрізняють фінансову та операційну оренду.

Фінансова оренда - оренда, що передбачає передачу орендарю всіх ризиків та вигод, пов'язаних з правом користування та володіння активом. Фінансова оренда має ряд ознак:

* придбання орендарем прав власності на орендовані активи;

* можливість придбання активів за більш низькими цінами;

* термін оренди набагато більший терміну корисної експлуатації об'єкта;

* вартість мінімальних орендних платежів дорівнює або більша справедливої вартості об'єкта;

* можливість орендаря використовувати орендовані об'єкти без витрат на його модернізацію, модифікацію, дообладнання;

o можливість використання об'єкта орендарем за більш низьку плату;

o можливість припинення оренди орендарем за несприятливих для нього умов.

При операційній оренді ризики та вигоди, пов'язані з правом користування та володіння активом, не передаються орендарю по закінченню терміну оренди.

Для більш детального вивчення порядку оренди основних засобів та інших необоротних матеріальних активів аудитор розробляє завдання перевірки:

а) в орендаря:

- вивчення умов приймання об'єктів в оренду;

- встановлення порядку оплати за прийняті в оренду об'єкти;

- вивчення порядку відображення у бухгалтерському обліку одержаних об'єктів;

- виявлення порядку відображення різниці між сумою мінімальних орендних платежів та вартістю об'єкта;

- встановлення порядку визначення орендарем суми фінансових витрат та її розподілу між відповідними звітними періодами;

- визначення порядку віднесення витрат орендаря на поліпшення об'єкта фінансової оренди;

- вивчення порядку відображення витрат від зменшення корисності об'єктів фінансової оренди;

- встановлення порядку нарахування амортизації на об'єкти фінансової оренди;

- встановлення порядку відображення орендарем об'єктів при операційній оренді;

- виявлення та правильність відображення орендарем витрат на модернізацію, модифікацію тощо.

При вивченні умов приймання об'єктів виявляють:

o правильність складання договору;

o необхідність оренди об'єктів;

o ефективність експлуатації прийнятих в оренду об'єктів;

o можливість передачі об'єкта орендарю після закінчення термінів оренди.

Плату за прийняті об'єкти орендар сплачує згідно з договором. Однак загальна вартість сплати не повинна перевищувати справедливої вартості об'єкта. Таким чином, у бухгалтерському обліку орендар відображає одержаний у фінансову оренду об'єкт за справедливою вартістю активу або теперішньою вартістю суми мінімальних орендних платежів. Якщо виявлена різниця між сумою мінімальних орендних платежів та вартістю об'єкта фінансової оренди, то вона буде фінансовими витратами орендаря і відображатиметься у бухгалтерському обліку в сумі, яка відноситься до звітного періоду. Умовою при цьому буде те, що об'єкт в обліку відображається за його вартістю.

Фінансові витрати між звітними періодами здійснюються із застосуванням орендної ставки відсотка на залишок зобов'язань на початок звітного періоду. Якщо орендна ставка відсотка не вказана, то для визначення суми мінімальних платежів орендар застосовує ставку відсотка на можливі позики орендаря.

Перевірки теперішньої вартості мінімальних орендних платежів (ТВА) орендаря проводять за формулою:

де А - сума мінімального орендного платежу, що сплачується регулярно (ануїтет) один раз на півроку, грн;

п - кількість періодів, за які сплачується орендна плата і нараховуються відсотки;

/ - ставка відсотка для вказаного періоду. При цьому загальна сума фінансових витрат дорівнює:

де 3 - загальна сума фінансових витрат, грн.

Якщо здійснюється поліпшення об'єкта фінансової оренди (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), витрати орендаря відображаються як капітальні інвестиції і включаються до вартості об'єкта фінансової оренди.

При зменшенні корисності об'єкта фінансової оренди витрати включаються до складу витрат звітного періоду із збільшенням у балансі суми зносу основних засобів. Об'єкт у цьому випадку відображається в обліку за переоціненою вартістю. За об'єктом фінансової оренди амортизація нараховується протягом періоду очікуваного використання активу (термін корисного використання або термін оренди). Метод нарахування амортизації визначається згідно з П (С)БО 7 "Основні засоби" та 8 "Нематеріальні активи".

Перевірка операційної оренди починається з виявлення об'єктів на позабалансовому рахунку. При цьому облікова вартість визначається угодою про оренду. У прийнятих умовах витрати орендаря на поліпшення об'єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо) відображуються орендарем, як капітальні інвестиції. Плата за оренду визначається згідно з П (С)БО 16 "Витрати" на прямолінійній основі протягом терміну оренди.

б) в орендодавця:

o вивчення правильності відображення в обліку наданих у фінансову оренду об'єктів;

o визначення правильності віднесення різниці між сумою мінімальних орендних платежів і негарантованої ліквідаційної вартості об'єкта фінансової оренди;

o вивчення правильності розподілу фінансового доходу між звітними періодами;

o розгляд порядку відображення дебіторської заборгованості орендаря, якщо орендодавцем є виробник фінансової оренди;

* вивчення порядку відображення різниці між сумою мінімальних орендних платежів і негарантованої ліквідаційної вартості об'єкта фінансової оренди та теперішньою вартістю вказаної суми;

* виявлення правильності нарахування амортизації;

* виявлення правильності визначення доходу від операційної оренди;

* встановлення звітного періоду при відображенні витрат орендодавця з укладенням угоди про операційну оренду.

При проведенні перевірки аудитор має встановити правильність відображення в бухгалтерському обліку наданих у фінансову оренду об'єктів. Вони повинні відображатися в бухгалтерському обліку як дебіторська заборгованість орендаря, у сумі мінімальних орендних платежів і негарантованої ліквідаційної вартості за вирахуванням фінансового доходу. При цьому залишкова вартість об'єкта фінансової оренди виключається з балансу орендодавця з відображенням у складі інших витрат (собівартості реалізованих необоротних активів). Фінансовими доходами орендодавців буде різниця між сумою мінімальних орендних платежів і негарантованою ліквідаційною вартістю об'єкта фінансової оренди та теперішньою вартістю.

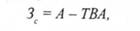

Для перевірки правильності визначення орендодавцем суми фінансового доходу та її розподілу між відповідними звітними періодами, коли після завершення терміну оренди право власності на устаткування переходить орендарю, розраховують теперішню вартість суми мінімальних орендних платежів за формулою:

Мінімальні орендні платежі перевіряють за формулою:

де А - мінімальні орендні платежі, грн;

ТВА - теперішня вартість суми мінімальних орендних платежів, грн; п - кількість періодів, за які сплачується орендна плата і нараховуються відсотки.

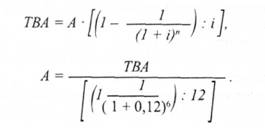

Щоб виявити фінансовий дохід орендодавця, необхідно провести розрахунок за формулою:

де ФД- фінансовий дохід, грн;

А - мінімальні орендні платежі за всі періоди, грн;

СВО - справедлива вартість об'єкта фінансової оренди, грн.

Якщо в оренду об'єкти здає їх виробник, то дебіторська заборгованість орендаря визначається як сума виручки від реалізації готової продукції і ліквідаційної вартості об'єкта фінансової оренди. При продажі виробником об'єкта оренди його дохід визначається як справедлива вартість цього об'єкта або як теперішня вартість мінімальних орендних платежів. Така вартість розраховується за ринковою ставкою відсотка, а собівартість реалізованого об'єкта - за його балансовою вартістю, зменшеною на теперішню негарантовану ліквідаційну вартість, яка відноситься на збільшення дебіторської заборгованості орендаря.

Фінансовий дохід орендодавця-виробника - це різниця між сумою мінімальних орендних платежів і негарантованою ліквідаційною вартістю об'єкта фінансової оренди та теперішньою вартістю. Понесені витрати при укладанні угоди про фінансову та операційну оренду, комісійні винагороди визнаються іншими витратами. Якщо об'єкти здані в операційну оренду, то дохід визнається іншим операційним доходом на прямолінійній основі протягом терміну оренди або з урахуванням способу одержання економічних вигод, які пов'язані з використанням об'єкта.

У міру продовження оренди доходи від орендної плати орендодавцем можуть бути знижені. Витрати від зменшення корисності об'єктів операційної оренди включаються до складу витрат звітного періоду із збільшенням у балансі суми зносу основних засобів. Якщо об'єкт переоцінки обліковується за переоціненою вартістю, то сума чергової (останньої) уцінки спрямовується на зменшення іншого додаткового капіталу, а різниця (якщо сума чергової (останньої") уцінки більше зазначеного перевищення) включається до витрат звітного періоду. Під час перевірки відображення господарських операцій з фінансової оренди необхідно враховувати, що вони повинні мати таку модель.

Таблиця 7.4.9.1 Господарські операції з фінансової оренди

1. В орендаря.

№ з/п | Зміст господарської операції | Кореспонденція рахунків | |||||

дебет | кредит | ||||||

1 | 2 | 3 | 4 | ||||

1 | Отримано об'єкт необоротних активів у фінансову оренду | 10 "Основні засоби", 11 "Інші необоротні матеріальні активи" | 531 "Зобов'язання з фінансової оренди" | ||||

2 | Створена дебіторська заборгованість орендодавцю за орендними платежами | 531 "Зобов'язання з фінансової оренди" | 62 "Поточна заборгованість за довгостроковими зобов'язаннями" | ||||

3 | Створена кредиторська заборгованість орендодавцю за фінансовими витратами | 952 "Інші фінансові витрати" | 684 "Розрахунки за нарахованими відсотками" | ||||

4 | Списані витрати на фінансові результати | 792 "Результат фінансових операцій" | 952 "Інші фінансові витрати" | ||||

5 | Нарахована амортизація на об'єкт необоротних активів за фінансовою орендою безпосередньо у виробництві | 83 "Амортизація", 23 "Виробництво" | 13 "Знос необоротних активів", 83 "Амортизація" | ||||

6 | Оприбутковується об'єкт фінансової оренди у власність орендаря після закінчення терміну оренди | 10 "Основні засоби", 11 "Інші необоротні матеріальні активи" | 10 "Основні засоби", 11 "Інші необоротні матеріальні активи" | ||||

7 | Відображено знос при прийнятті на баланс об'єктів орендарем | 13 "Знос необоротних активів" | 13 "Знос необоротних активів" | ||||

8 | Здійснено викуп об'єктів орендарем за залишковою вартістю | 531 "Зобов'язання з фінансової оренди", 61 "Поточна заборгованість за довгостроковими зобов'язаннями" | 61 "Поточна заборгованість за довгостроковими зобов'язаннями", 31 "Рахунки в банках" | ||||

2. В орендодавця.

№ з/п | Зміст господарської операції | Кореспонденція рахунків | |

дебет | кредит | ||

1 | Передано об'єкт в оренду | 972 "Собівартість реалізованих необоротних активів" | 10 "Основні засоби", 11 "Інші необоротні матеріальні активи" |

2 | Списано знос за переданими об'єктами | 13 "Знос необоротних активів" | |

3 | Відображено заборгованість за оренду майна | 161 "Заборгованість за майно, що передано у фінансову оренду" | 742 "Дохід від реалізації необоротних активів" |

4 | Відображено суму за оренду | 377 "Розрахунки з іншими дебіторами" | 161 "Заборгованість за майно, що передано у фінансову оренду" |

5 | Отримано оплату від орендаря | 31 "Рахунки в банках" | 377 "Розрахунки з іншими дебіторами" |

6 | Відображено дохід від фінансової оренди | 742 "Дохід від реалізації необоротних активів" | 793 "Результат іншої звичайної діяльності" |

7 | Відображено залишкову вартість об'єкта, переданого у фінансову оренду | 793 "Результат іншої звичайної діяльності" | 972 "Собівартість реалізованих необоротних активів" |

7.4.11. Методика документування аудиту необоротних матеріальних активів

7.5. Методика аудиту біологічних активів

7.6. Методика аудиту запасів і витрат діяльності: основного, промислового, допоміжного та інших

7.6.1. Методика аудиту запасів

7.6.2. Завдання, об'єкти, джерела, послідовність аудиту запасів

7.6.3. Методика документування аудиту виробничої діяльності

7.6.4. Методика аудиту витрат діяльності

7.7. Методика аудиту продажу готової продукції, товарів (робіт, послуг)

7.8. Методика аудиту власного капіталу і зобов'язань