При вивченні первинних документів, господарських операцій і регістрів бухгалтерського обліку ставляться ситуаційні завдання перевірки з виявлення можливих порушень ведення обліку основних засобів. Дані бухгалтерського обліку звіряють з Положенням (стандартом) бухгалтерського обліку 7 "Основні засоби":

o можливість включення до первинної вартості основних засобів витрат на оплату праці відсотків за користування кредитом;

o можливість зарахування оборотних активів до складу основних;

o можливість невключення різниці між залишковою та справедливою вартістю переданого об'єкта до складу витрат звітного періоду при отриманні основних засобів в обмін на подібні активи;

o можливість збільшення вартості основних засобів на суму витрат, що здійснюються для підтримання об'єкта в робочому стані;

o правильність проведення переоцінки основних засобів;

o правильність нарахування амортизації основних засобів;

o можливість зміни терміну корисного використання основних засобів.

При дослідженні первинних документів, операцій і запасів аудитором виявляються порушення Положення (стандарту) 8 "Нематеріальні активи":

- можливість включення до вартості витрат розмірів відсотків за кредит;

- можливість невключення різниці між залишковою та справедливою вартістю до складу витрат звітного періоду переданого об'єкта у разі придбання нематеріальних активів в обмін на подібні;

- можливість збільшення первісної вартості нематеріальних активів за рахунок поточних витрат;

- можливість установлення терміну корисного використання, нарахування зносу на нематеріальні активи терміном більш, ніж встановлений стандартом;

- можливість порушення правил переоцінки нематеріальних активів;

- можливість зменшення первісної вартості нематеріальних активів.

Програма аудиту при вивченні питань бухгалтерського обліку необоротних активів звичайно включає такі питання:

o перевірку регістрів обліку необоротних активів (інвентарні картки, відомості, журнали, машинограми тощо);

o перевірку даних інвентаризації (відомість результатів інвентаризації, порівняльні відомості, інвентаризаційні описи);

o правильність нарахування амортизації і її віднесення на відповідні рахунки (відомості, таблиці амортизаційних відрахувань, нормативні документи, відомості розподілу амортизаційних відрахувань);

o правильність формування витрат при проведенні ремонту основних засобів (проектно-кошторисна документація, приймально - здавальні акти тощо);

o правильність переоцінки основних засобів (відомості переоцінки);

o перевірку документів на право власності (документація з інвентаризації необоротних активів, договори, рахунки-фактури, акти приймання-передачі, технічні паспорти тощо).

Для більш повного вивчення об'єкта перевірки робітниками аудиторських фірм інформація зазвичай систематизується і заноситься в робочі документи. Одним із робочих документів перевірки основних засобів є програма. Програма включає низку питань: номер аудиторської процедури, виконавець, індекс робочого документа, мета проведення, примітки.

Перед складанням програми перевірки основних засобів визначається:

- мета аудиту необоротних активів;

- перевірка належності активів;

- перевірка оцінки та класифікації необоротних активів;

- перевірка правильності нарахування зносу необоротних активів;

- перевірка правильності відображення необоротних активів

на бухгалтерських рахунках. Перелік аудиторських процедур програми аудиту основних засобів можна представити таким чином.

Таблиця 7.4.11.1 Програма аудиту основних засобів

№ з/п | Перелік аудиторських процедур | Виконавець | Індекс робочого документа | Метод перевірки | Примітки | ||||||

1 | 2 | 3 | 4 | 5 | 6 | ||||||

1 | Проведення звірки даних регістрів обліку основних засобів з даними Головної книш | Бойко T. П. | вибірковий | - | |||||||

2 | Виявлення наявності первинної документації з господарськими операціями з основними засобами | Сай М. Т. | вибірковий | - | |||||||

3 | Виявлення документів на придбання (виготовлення), продаж (передачу) основних засобів | Біла А. С. | вибірковий | копія документа | |||||||

4 | Перевірка документації з проведення інвентаризації основних засобів | Бойко Т.П. | вибірковий | ||||||||

5 | Установлення відповідності основних засобів критеріям, які визначені стандартом 7 "Основні засоби" | Сай М.Т. | вибірковий | ||||||||

6 | Визначення порядку формування первісної вартості об'єктів | Біла А. С. | вибірковий | ||||||||

7 | Установлення своєчасності оприбуткування основних засобів | Бойко Т. П, | вибірковий | ||||||||

6 | Перевірка дозволених санкцій за операціями з основними засобами | Сай М. Т | вибірковий | ||||||||

9 | Перевірка встановлення первісної вартості і кожного об'єкта основних засобів | Біла А. С. | вибірковий | ||||||||

10 | Перевірка правильності відображення ремонту основних засобів | Бойко Т. П. | вибірковий | ||||||||

11 | Перевірка правильності переоцінки основних засобів | Сай М. Т. | вибірковий | ||||||||

12 | Перевірка правильності документального оформлення переоцінки основних засобів | Біла A.C. | вибірковий | ||||||||

13 | Перевірка правильності нарахування амортизації нових засобів | Бойко Т. П. | вибірковий | ||||||||

14 | Перевірка правильності відображення зменшення корисності основних засобів | Бойко Т. П. | вибірковий | ||||||||

15 | Перевірка правильності віднесення нарахованої амортизації на відповідні рахунки витрат | Сай М. Т. | вибірковий | ||||||||

16 | Виявлення об'єктів за якими амортизація не нараховується | Біла А. С. | вибірковий | ||||||||

17 | Виявлення об'єктів, за якими амортизація нараховується повністю | Бойко Т. П. | вибірковий | ||||||||

18 | Перевірка правильності ліквідації Об'ЄКТІВ | Сай М. Т | вибірковий | ||||||||

19 | Перевірка своєчасності відображення вибуття основних засобів | Бойко Т. П. | вибірковий | ||||||||

20 | Перевірка відображення в обліку основних засобів, які мають нульову вартість і можуть принести економічну вигоду | Біла А. С. | вибірковий | ||||||||

21 | Перевірка відображення в обліку основних засобів, які потерпіли надзвичайні події | Бойко Т. П. | вибірковий | ||||||||

Таблиця 7.4.11.2 Програма аудиту довгострокових біологічних активів

№ з/п | Перелік аудиторських процедур | Виконавець | Індекс робочого документа | Метод перевірки | Примітки | |||||

1 | 2 | 3 | 4 | 5 | 6 | |||||

1 | Перевірка наявності документації за рухом біологічних активів | Сергеев Р. Г. | 2.1.2.1 | вибірковий | ||||||

2 | Перевірка облікових записів за рухом біологічних активів у регістрах та Головній книзі | Макаров о. д. | 2.1.2.2 | вибірковий | ||||||

3 | Перевірка наявності дозволено? документації на проведення операцій з біологічними активами | Сергеев Р. Г. | 2.1.2.8 | вибірковий | ||||||

4 | Перевірка порядку оприбуткування біологічних активів | Сергеев Р. г. | 2.1.2.8 | вибірковий | термін оприбуткування | |||||

5 | Перевірка порядку нарахування амортизації щодо біологічних активів | Сергеев Р. Г. | 2.1.2.8 | вибірковий | ||||||

6 | Виявлення витрат, які не формують біологічні активи | Сергеев Р. Г. | 2.1.2.8 | вибірковий | ||||||

7 | Перевірка правильності відображення вибуття біологічних активів | Макаров О. Д. | 2.1.2.8 | вибірковий | ||||||

8 | Перевірка правильності формування витрат на утримання біологічних активів | Макаров о.д. | 2.1.2.8 | вибірковий | ||||||

9 | Перевірка правильності визначення І оцінки біологічних активів | Сергеев Р. Г. | 2.1.2.8 | вибірковий | ||||||

10 | Перевірка переоцінки біологічних активів | Сергеев Р. Г | 2.1.2.8 | вибірковий | ||||||

11 | Перевірка порядку відображення зменшення корисності біологічних активів | Сергеев Р. Г | 2.1.2.8 | вибірковий | ||||||

12 | Перевірка правильності ліквідації біологічних активів | Сергеев Р. Г. | 2.1.2.8 | вибірковий | ||||||

13 | Перевірка правильності проведення і отримання результатів інвентаризації біологічних активів | Сергеев Р. г. | 2.1.2.8 | вибірковий | ||||||

14 | Перевірка правильності відображення біологічних активів у звітності | Сергеев Р. Г. | 2.1.2.8 | вибірковий | ||||||

Для проведення аудиту інших необоротних матеріальних активів програма має такий зміст.

Таблиця 7.4.11.3 Програма аудиту інших необоротних матеріальних активів

№ з/п | Перелік аудиторських процедур | Виконавець | Індекс робочого документа | Метод перевірки | Примітки | ||||||

1 | 2 | 3 | 4 | 5 | 6 | ||||||

1 | Перевірка наявності документації, регістрів з обліку інших необоротних матеріальних активів | Глушко А. Р. | 2.1.3.1. | вибірковий | |||||||

2 | Проведення звірки даних регістрів з обліку інших необоротних матеріальних активів з даними Головної книги | Глушко А. Р | 2.1.3.1. | суцільний | |||||||

3 | Вивчення дозволених документів за операціями з іншими необоротними матеріальними активами | Глушко А. Р. | 2.1.3.1. | вибірковий | |||||||

4 | Перевірка правильності змісту і зберігання інших необоротних матеріальних активів | Глушко А. Р. | 2.1.3.1. | вибірковий | |||||||

5 | Перевірка правильності формування і віднесення до об'єктів інших необоротних матеріальних активів | Глушко А. Р. | 2.1.3.1. | вибірковий | |||||||

6 | Перевірка правильності оприбуткування інших необоротних матеріальних активів | Глушко А. Р. | 2.1.3.1. | вибірковий | термін оприбуткування | ||||||

7 | Перевірка правильності відображення вибуття інших необоротних матеріальних активів | Глушко А. Р. | 2.1.3.1. | вибірковий | |||||||

8 | Перевірка правильності нарахування зносу за іншими необоротними матеріальними активами | Глушко А.Р. | 2.1.3.1. | вибірковий | |||||||

9 | Перевірка правильності проведення результатів інвентаризації інших необоротних матеріальних активах | Глушко А.Р. | 2.1.3.1. | вибірковий | |||||||

10 | Перевірка правильності відображення результатів інвентаризації інших необоротних матеріальних активів | Глушко А. Р. | 2.1.3.1. | вибірковий | |||||||

11 | Перевірка правильності відображення результатів переоцінки інших необоротних матеріальних активів | Глушко А. Р. | 2.1.3.1. | вибірковий | |||||||

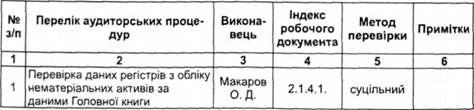

Для проведення перевірки нематеріальних активів також складають програми. Метою складання програми перевірки нематеріальних активів є:

o перевірка правильності відображення нематеріальних активів у звітності;

o перевірка правильності побудови облікової класифікації;

o перевірка правильності накопичення амортизації нематеріальних активів.

Зміст програми відображення перевірки:

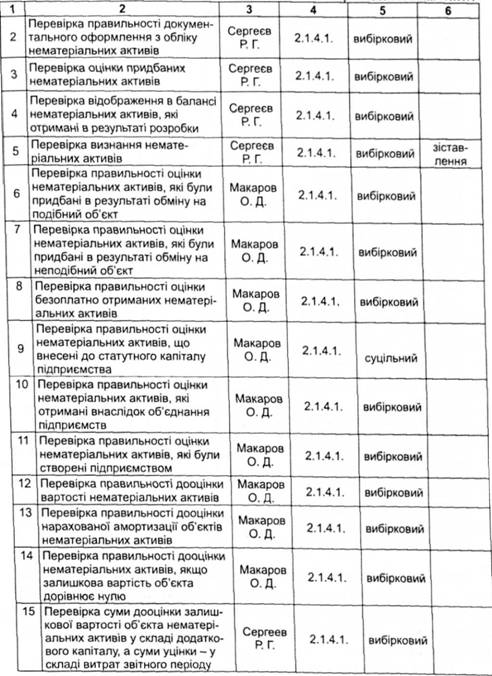

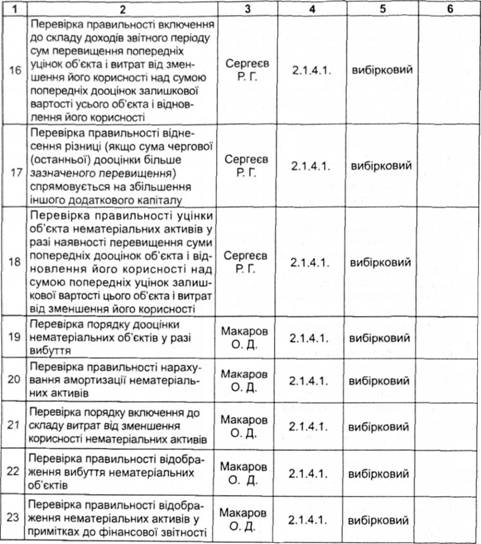

Таблиця 7.4.11.4 Програма перевірки нематеріальних активів

Програми перевірки складаються також для таких категорій перевірки, як: знос (амортизація) необоротних активів, довгострокові фінансові інвестиції, капітальні інвестиції, довгострокова дебіторська заборгованість, відстрочені додаткові активи, інші необоротні активи, гудвіл при придбанні.

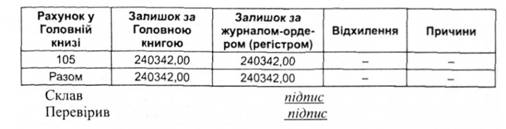

Для того, щоб провести додатковий аудит використання та руху необоротних активів, 1.1. Пилипенко запропонував ряд таблиць для узагальнення результатів перевірки:

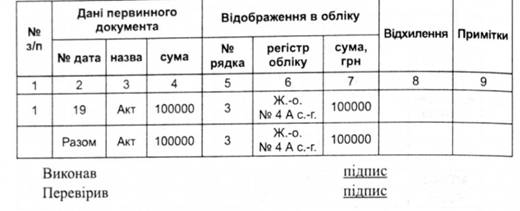

Таблиця 7.4.11.5 Звірка залишків необоротних активів етаном на_

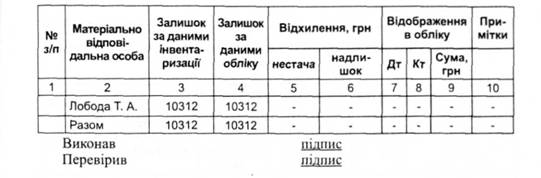

Таблиця 7.4.11.6 Вибірка результатів інвентаризації

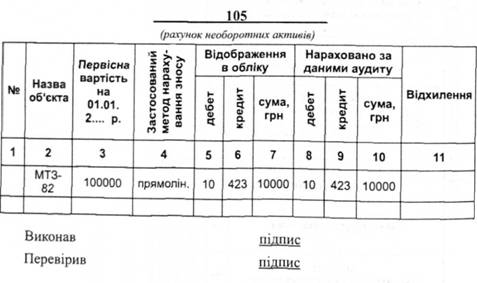

Таблиця 7.4.11.7 Вибірка витрат, з яких складається первісна вартість основних засобів

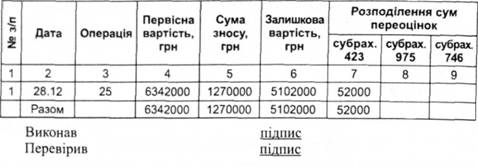

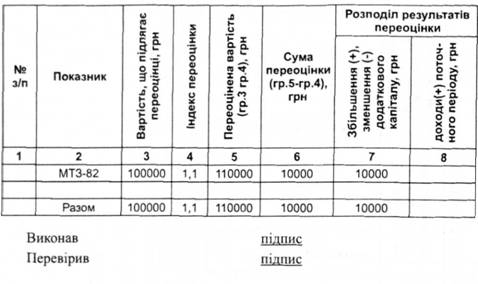

Таблиця 7.4.11.8 Розрахунок розподілення сум переоцінки об'єкта основних засобів

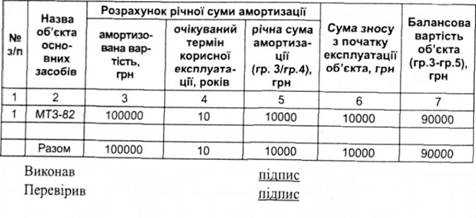

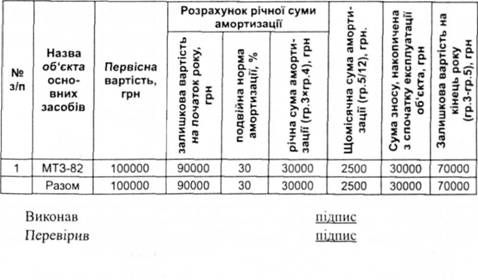

Таблиця 7.4.11.9 Розрахунок амортизації із застосуванням прямолінійного методу

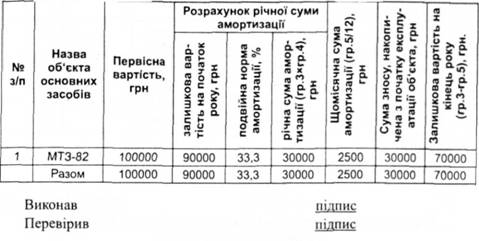

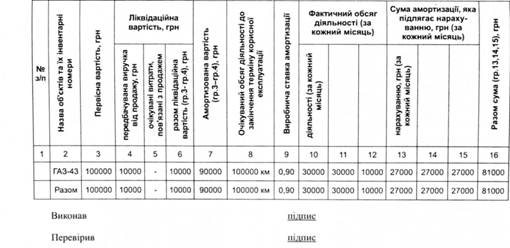

Таблиця 7.4.11.10 Розрахунок амортизації з використанням методу прискореного зменшення залишкової вартості_

Таблиця 7.4.11.11 Розрахунок амортизації з використанням методу прискореного зменшення залишкової вартості

Таблиця 7.4.11.12 Вибірка своєчасності оприбуткування (списання)

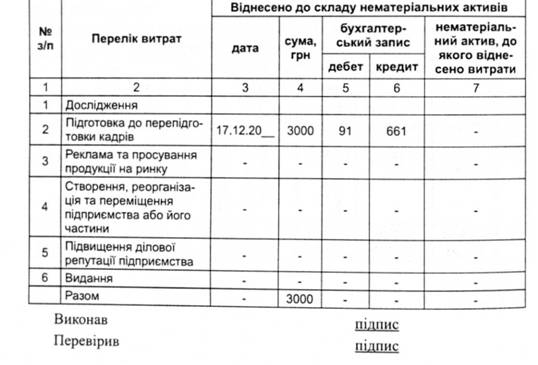

Таблиця 7.4.11.14 Перевірка складу витрат, що не можуть бути капіталізовані як нематеріальні активи

Таблиця 7.4.11.13. Нарахування амортизації з використанням виробничого методу

Таблиця 7.4.11.15 Розрахунок сум переоцінки нематеріальних активів

Таблиця 7.4.11.16 Перевірка нарахування амортизації

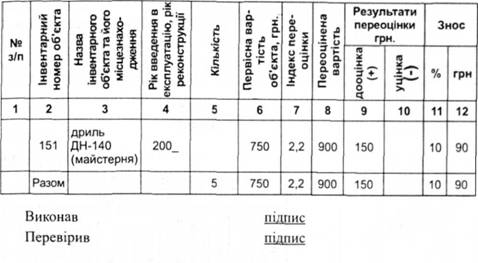

Таблиця 7.4.11.17. Відомість аналітичного обліку переоцінки малоцінних необоротних матеріальних активів

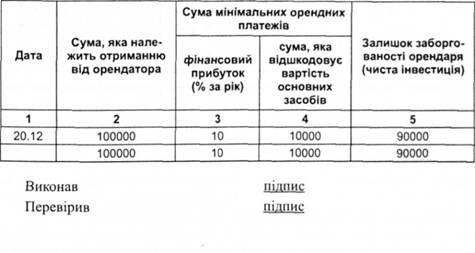

Таблиця 7.4.11.18 Розрахунки за договором фінансового лізингу

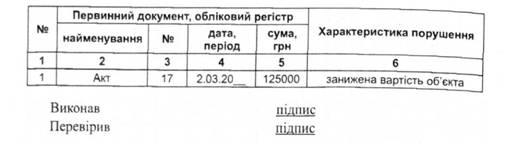

Таблиця 7.4.11.19 Перелік виявлених помилок і порушень під час аудиту необоротних активів

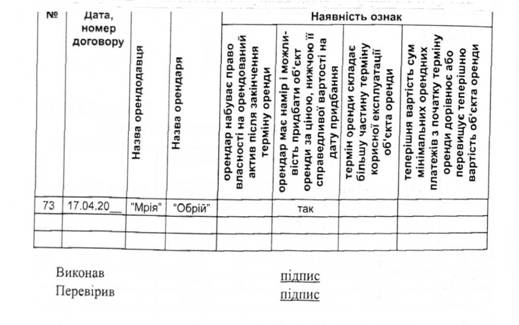

Таблиця 7.4.11.20 Перевірка правильності класифікації договору фінансової оренди

7.6. Методика аудиту запасів і витрат діяльності: основного, промислового, допоміжного та інших

7.6.1. Методика аудиту запасів

7.6.2. Завдання, об'єкти, джерела, послідовність аудиту запасів

7.6.3. Методика документування аудиту виробничої діяльності

7.6.4. Методика аудиту витрат діяльності

7.7. Методика аудиту продажу готової продукції, товарів (робіт, послуг)

7.8. Методика аудиту власного капіталу і зобов'язань

7.8.1. Завдання, об'єкти, джерела і послідовність аудиту капіталу

7.8.2. Методика аудиту формування і використання власного капіталу