1. Правові режими в окремих секторах економіки, на ринках окремих товарів та послуг

Універсальною правовою формою впливу держави на економічні відносини згідно з ГК України є формування стратегії і тактики її економічної політики. Відповідно правовий механізм реалізації цієї політики утворює законодавство України, що регламентує діяльність з розроблення прогнозів і програм соціального розвитку, встановлює систему організаційно-господарських засобів впливу на діяльність суб'єктів господарювання тощо. Слід зазначити, що такі програми є концепціями розвитку, містять особливості державного регулювання певних видів, сфер економічних відносин і в той же час є певним планом законотворчої діяльності правового впливу такої держави, застосування нею правових засобів, за рахунок яких планується активізувати економічний розвиток. Саме у такий спосіб, створюючи правові режими функціонування окремих ринків, типів та видів економічних відносин, держава реалізує свої економічні функції на відміну від адресного директивного планування, притаманного адміністративно-командній економіці.

У теорії господарського законодавства під правовим режимом розуміється особливий порядок регулювання, виражений через застосування певної сукупності правових засобів, що створюють своєрідне поєднання повелінь, дозволів, заборон та особливу спрямованість правового регулювання, яка реалізується через специфіку елементів механізму регулювання цих відносин. Спеціальний режим господарювання, О. Р. Зельдіна визначає як правовий режим, що визначає порядок організації та здійснення господарської діяльності на певній території, у певній галузі економіки, що відрізняється від загального режиму господарської діяльності, передбаченого законодавством, і вводиться державою з певною метою для забезпечення розумного сполучення публічних і приватних інтересів за допомогою встановлення обмежень та/або заохочень для суб'єктів господарювання. Виходячи з цього, можна визначити такі критерії віднесення до спеціального режиму господарювання: наявність спеціального нормативно-правового акта, що регулює господарську діяльність на певній території або в певній галузі економіки, який містить спеціальні правила, що відрізняються від загальних; встановлення спеціального дозвільного порядку, не передбаченого загальним законодавством, для здійснення господарської діяльності на певній території або в певній галузі економіки; законодавче закріплення обмежень та/або заохочень суб'єктів господарювання під час організації та здійснення господарської діяльності на певній території або в певній галузі економіки. Усі перераховані критерії мають бути дотримані в сукупності, тільки тоді той чи інший режим можна віднести до спеціального режиму господарювання1.

Соціально-економічний розвиток країни з урахуванням особливостей певних територій, об'єктів, галузей народного господарства, особливих (незвичних) умов господарювання тощо досягається за допомогою комплексу заходів - організаційних, економічних, правових. Одними із них, що інтегрують усі ці складові, є спеціальні режими господарювання. У розд. VIII ГК України до таких режимів віднесені: 1) спеціальні (вільні) економічні зони (гл. 39, статті 401-405); 2) концесії (гл. 40, статті 406-410); 3) виключна (морська) економічна зона України (ст. 411); 4) прикордонна територія (господарська діяльність на державному кордоні України - ст. 412); 5) санітарно-захисні та інші охоронні зони (території та об'єкти) (ст. 413); 6) спеціальні режими господарювання в окремих галузях народного господарства (ст. 414); 7) території пріоритетного розвитку (ст. 415); 8) режими господарювання в умовах надзвичайного (ст. 416) та воєнного стану (ст. 417).

Серед вищезгаданих спеціальних режимів господарювання особливе місце посідають спеціальні (вільні) економічні зони (далі -С(В)ЕЗ) та значною мірою подібні до них території пріоритетного розвитку.

Використання інституту С(В)ЕЗ забезпечує досягнення важливих для країни цілей, зокрема: 1) залучення інвестицій (як внутрішніх, так і іноземних) та ефективного їх використання; 2) активізації спільної з іноземними інвесторами підприємницької діяльності з метою збільшення експорту товарів, поставок на внутрішній ринок високоякісної продукції та послуг; 3) впровадження нових технологій, ринкових методів господарювання; 4) розвитку інфраструктури ринку; 5) поліпшення використання природних, матеріальних і трудових ресурсів; 6) прискорення соціально-економічного розвитку України1.

Першим нормативно-правовим актом, що закріпив особливості створення спеціальних правових режимів як господарювання, так і інвестиційної діяльності, був Закон України "Про загальні засади створення і функціонування спеціальних (вільних) економічних зон" від 13.10.1992 р.

Сьогодні під вільною економічною зоною розуміють "частину території України, на якій встановлюються і діють спеціальний правовий режим економічної діяльності та порядок застосування і дії законодавства України". На території спеціальної (вільної) економічної зони запроваджуються пільгові митні, валютно-фінансові, податкові та інші умови економічної діяльності національних та іноземних юридичних і фізичних осіб. Метою створення спеціальних (вільних) економічних зон є залучення іноземних інвестицій та сприяння їм, активізація спільно з іноземними інвесторами підприємницької діяльності для нарощування експорту товарів і послуг, поставок на внутрішній ринок високоякісної продукції та послуг, залучення і впровадження нових технологій, ринкових методів господарювання, розвитку інфраструктури ринку, поліпшення використання природних і трудових ресурсів, прискорення соціально-економічного розвитку України.

Указаним Законом України встановлюються лише загальні засади правового регулювання створення, функціонування, ліквідації спеціальних (вільних) економічних зон. Особливості кожної з останніх закріплюються на рівні окремого закону України.

Незважаючи на те, що цей Закон було прийнято ще в 1992 р., перші кроки, спрямовані на його реалізацію, були зроблені лише в 1994 р., коли Кабінетом Міністрів України була розроблена Концепція створення спеціальних (вільних) економічних зон в Україні, затверджена постановою Кабінету Міністрів України від 14.03.1994 р.

Після цього вже в 1995 р. як експеримент було створено першу економічну зону "Сиваш". Унаслідок доведення практичним шляхом доцільності використання спеціальних (вільних) економічних зон було створено такі зони: 1) вже згадана раніше Північнокримська експериментальна зона "Сиваш"; 2) вільна економічна зона "Порт Крим"; 3) вільна економічна зона "Донецьк" і "Азов"; 4) вільна економічна зона "Славутич"; 5) вільна економічна зона "Закарпаття"; 6) вільна економічна зона "Яворів"; 7) вільна економічна зона "Курортополіс Трускавець"; 8) вільна економічна зона "Інтерпорт Ковель"; 9) вільна економічна зона "Миколаїв"; 10) вільна економічна зона "Порто-франко" та ін.

При цьому слід вказати, що при створенні кожного зі вказаних особливих режимів господарювання використовувався індивідуальний підхід у встановленні податкових, митних, фінансових пільг та гарантій.

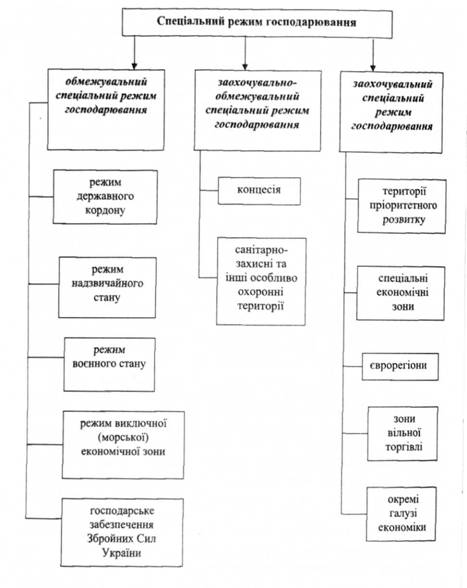

Спеціальний режим господарювання залежно від правових засобів, обраних законодавцем для досягнення мети, можна поділити на три види, кожний з яких, у свою чергу, включає певні підвиди спеціального режиму господарювання (див. рис. 1).

Перший вид - це обмежувальний спеціальний режим господарювання, тобто такий режим, де законодавець за допомогою встановлення обмежень у процесі здійснення господарської діяльності досягає певних цілей по охороні територій, об'єктів тощо. До цього виду належать режими: державного кордону, надзвичайного і воєнного станів, виключної (морської) економічної зони, господарського забезпечення Збройних Сил України.

До другого виду віднесені ті режими, де за допомогою сполучення певних обмежень у процесі здійснення господарської діяльності та надання пільг досягаються необхідні цілі. До цього виду можна віднести такі режими, як концесія, санітарно-захисні й інші особливо охоронні території.

Третій вид - заохочувальний спеціальний режим господарювання - включає ті підвиди спеціального режиму господарювання, уведення яких пов'язане з необхідністю вирішення соціально-економічних проблем, залучення інвестицій на певну територію держави, у певну галузь економіки, створення нових робочих місць за допомогою надання різного роду заохочень для суб'єктів господарювання. До цього виду належать спеціальні економічні зони, території пріоритетного розвитку, єврорегіони, зони вільної торгівлі і господарська діяльність в окремих галузях народного господарства1.

Також не можна не вказати на такий особливий вид вільної економічної зони, як технологічний парк (технопарк). Він являє собою юридичну особу або групу юридичних осіб (далі - учасники технологічного парку), що діють відповідно до договору про спільну діяльність без створення юридичної особи та без об'єднання вкладів із метою створення організаційних засад виконання проектів технологічних парків з виробничого впровадження наукоємних розробок, високих технологій та забезпечення промислового випуску конкурентоспроможної на світовому ринку продукції. Правовий статус технопарків було встановлено Законом України "Про спеціальний режим інвестиційної та інноваційної діяльності технологічних парків". Однак сьогодні в чинній редакції цей Закон має назву "Про спеціальний режим інноваційної діяльності технологічних парків" від 16.07.1999 р. Відповідно до положень спеціалізованого законодавства до технопарків застосовувалися митні, валютні пільги, а також прискорена амортизація основних фондів.

Обмежувальний спеціальний режим господарювання, можна умовно поділити на три групи: територіально-постійні режими; відомчо-постійні режими; тимчасово-надзвичайні режими.

Перша група - територіально-постійні режими - це такі режими, що функціонують постійно на певній території (режими державного кордону, виключної (морської) економічної зони)2. Так, нещодавній вступ Польщі, Угорщини, Словаччини, Румунії і Болгарії до СС надав Україні статусу безпосереднього східного сусіда ЄС і відкрив нові потенційні можливості для розвитку співробітництва з цими країнами, передусім для прикордонних регіонів. Попередньо прогнозувалося, що ці очікувані геополітичні зміни сприятимуть зростанню інтересу до України, особливо до її прикордонних регіонів, із боку бізнесових структур суміжних країн ЄС. Іноземні компанії об'єктивно приваблю-

Рис. 1. Різновиди спеціального режиму господарювання

вали територіальна близькість, багата сировинна і ресурсна база, відносно дешева кваліфікована робоча сила та порівняно вигідніші умови діяльності в рамках спеціальних правових режимів економічної діяльності (СПРЕД) у чотирьох (Волинська, Львівська, Закарпатська та Одеська) із шести прикордонних областей України на сході ЄС. У цих регіонах на той час вже набули розвитку спеціальні економічні зони (СЕЗ) "Інтерпорт Ковель", "Яворів", "Курортополіс Трускавець", "Закарпаття", "Рені", "Порто-франко" та спеціальні режими інвестиційної діяльності у Волинській та Закарпатській областях.

Чинний Закон України "Про транскордонне співробітництво" передбачає надання державної підтримки організаційного, правового та фінансового характеру розвитку транскордонного співробітництва.

Друга група - відомчо-постійні режими, тобто режими, що постійно функціонують в умовах певного відомства (господарське забезпечення Збройних Сил України). Спеціальний режим господарювання у Збройних Силах - це насамперед установлені законодавством особливості володіння, користування і розпорядження цим майном, тобто значною частиною державної власності. Тому правовий режим цього майна та господарська діяльність, що здійснюється з його використанням, має недругорядне значення для економіки і, зокрема, для її державного сектору. Господарське забезпечення Збройних Сил України регулюється за допомогою встановлення обмежень при організації та здійсненні господарських операцій військовими частинами для підтримки їхньої життєдіяльності, бойової та мобілізаційної готовності, що дозволяє збалансувати публічні і приватні інтереси.

Стаття 3 Закону України "Про господарську діяльність у Збройних Силах України" встановлює, що перелік видів господарської діяльності, здійснення якої дозволяється військовим частинам, визначається Кабінетом Міністрів України.

Третя група - тимчасово-надзвичайні режими, тобто режими, що вимушено вводяться на певний час для подолання неординарних ситуацій (режими надзвичайної ситуації та воєнного стану)2. В умовах надзвичайної ситуації багато правових механізмів перестають працювати, тому загальне законодавство не дозволяє створити дійову правову систему зв'язків, здатну забезпечити баланс інтересів суб'єктів, що здійснюють господарювання в умовах надзвичайної ситуації і держави в цілому.

Заохочувальний режим господарювання застосовується: 1) на територіях пріоритетного розвитку; 2) у спеціальних економічних зонах; 3) під час транскордонного співробітництва в різних його формах.

На територіях пріоритетного розвитку передбачено спеціальний режим інвестиційної діяльності з метою залучення інвестицій в економіку депресивних регіонів України, для чого передбачаються заходи заохочення для суб'єктів господарювання, що виконують спеціальні вимоги законодавця, що забезпечує сполучення публічних та приватних інтересів.

Спеціальні економічні зони поділяються на: зовнішньоторговельні і торговельно-промислові зони; науково-технічні зони (технополіси і технопарки); офшорні зони; підприємницькі зони.

Основним видом транскордонного співробітництва є єврорегіони, де в межах своєї компетенції та за згодою центральних державних органів місцеві органи влади прикордонних областей мають можливість розробляти спеціальні комплексні програми економічної, культурної та гуманітарної взаємодії, реалізовувати конкретні трансграничні економічні проекти, вирішувати проблеми зайнятості, інфраструктури, екології.

Характерними ознаками С(В)ЕЗ є: 1) територіальна обмеженість С(В)ЕЗ; 2) строковість С(В)ЕЗ; 3) юридична підстава запровадження С(В)ЕЗ на певній території - спеціальний закон про конкретну С(В)ЕЗ; 4) мета створення С(В)ЕЗ - досягнення законодавчо встановлених економічних, соціальних та науково-технічних завдань; 5) спеціальний суб'єктний склад С(В)ЕЗ: обов'язковими учасниками господарських відносин у С(В)ЕЗ є органи управління С(В)ЕЗ та суб'єкти господарювання С(В)ЕЗ, які набувають цього статусу в спеціальному порядку за умови дотримання встановлених вимог; 6) спеціальний режим господарської діяльності для суб'єктів господарювання С(В) ЕЗ, що може включати пільгові митні, податкові, валютно-фінансові та інші умови підприємництва; 7) здійснення управління С(В)ЕЗ із застосуванням спеціально створених органів1.

На території України (ст. 403 ГК) можуть створюватися спеціальні (вільні) економічні зони різних функціональних типів: вільні митні зони і порти, експортні, транзитні зони, митні склади, технологічні парки, технополіси, комплексні виробничі зони, туристично-рекреаційні, страхові, банківські тощо, а також економічні зони, що поєднують у собі функції, властиві різним типам згаданих С(В)ЕЗ.

3. Спеціальні (вільні) економічні зони. Зміст спеціальних режимів вільних економічних зон

4. Договори на реалізацію інвестиційного проекту. Адміністрація С(В)БЗ та її компетенція

5. Території пріоритетного розвитку. Особливості правового режиму господарської діяльності

СПЕЦІАЛЬНА ЧАСТИНА

РОЗДІЛ 12. Правове регулювання торговельної діяльності

1. Економіко-правова сутність торгівлі. Господарсько-торговельна діяльність як різновид господарської діяльності

2. Форми господарсько-торговельної діяльності

3. Поняття товару та особливості правового режиму обігу його окремих видів

4. Організовані ринки торгівлі