Бухоблік та Аудит / Інформаційні технології в організації бухгалтерського обліку та аудиту - Івахненков С.В.

Поняття і сутність менеджменту

Управління (менеджмент) — важлива функція, без якої неможлива цілеспрямована діяльність жодного підприємства. Сутністю процесу управління є цілеспрямований вплив на колективи людей для досягнення поставленої мети. Необхідність управління випливає з того, що підприємство — це система з розподілом праці, в якій постановку мети та її реалізацію здійснюють різні люди (групи людей).

На думку переважної більшості спеціалістів [12; 22; 31; 32], складовими менеджменту є теорія управління, мистецтво управління і практичний досвід управління. Менеджмент можна розглядати як систему (єдине ціле), що складається з частин (елементів). Такими частинами є мета і принципи менеджменту, функції управління, методи менеджменту, кадри менеджерів, структура управління бізнесом, техніка і технологія управління, інформація в менеджменті (рис. 1.4).

Управління — поняття багатогранне, і тому розглядати його потрібно під різними кутами:

• як процес;

• як організацію цього процесу;

• як стиль управління.

Якщо розуміти управління як процес, то прийняття рішень не є одномоментним актом вибору з багатьох альтернатив. Окре

Рис. 1.4. Основні підходи до визначення сутності менеджменту

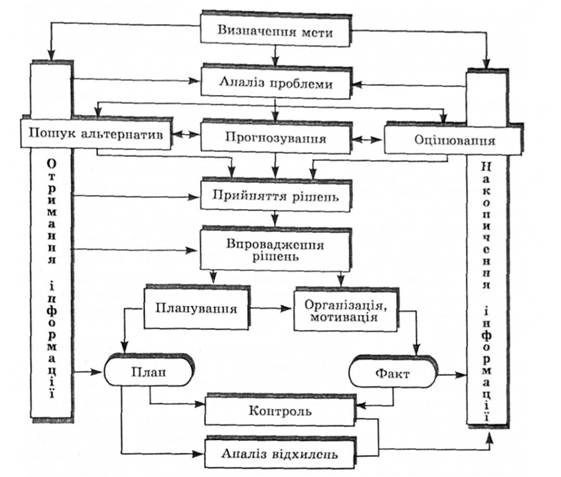

мі фази цього процесу — взаємопов'язані ланки, які потребують комплексу дій, що повторюються, і яким притаманний зворотний зв'язок. Наведена па рис. 1.5 послідовність етапів процесу управління описує його класичну схему і показує, що окремі етапи проходять не лінійно, а циклічно (це підтверджує практика управління).

Наведена на рис. 1.5 модель процесу управління або етапів прийняття рішень описує процес прийняття управлінського рішення як свідомий вибір й обробку інформації. У реальній підприємницькій практиці така модель не завжди реалізується повністю. Наслідування цієї схеми також не завжди приводить до прийняття оптимального рішення. Виняткові рішення потребують детального аналізу ситуації, рутинні — завжди повторюються. Більшість рішень лежить між цими типами рішень. Для процесу прийняття рішень характерні два моменти.

1. Рішення приймаються не лише під час вибору альтернатив. На кожному етапі управлінського циклу приймаються часткові рішення, які суттєво впливають на результат усього процесу прийняття рішень (про можливі дії, про оцінку впливу, про методи контролю, про передачу інформації тощо).

2. У центрі всіх етапів лежить інформація. Саме тому процес прийняття рішень можна визначити як процес обробки й обміну інформацією, яку отримують, переробляють і передають далі.

Отже, перед тим, як прийняти рішення, потрібно визначити мету, отримати необхідну інформацію, оцінити можливі альтернативні варіанти рішень і, зрештою, вибрати оптимальний варіант.

Рис. 1.5. Процес управління (управлінський цикл)

Якщо планування визначає вид і форму діяльності, а управління — її реалізацію, то контроль має гарантувати, що діяльність здійснюється планомірно, і тоді поставлена мета досягається найкращим чином. У разі відхилення починає діяти механізм регулювання, і можна використати ефект навчання для нового процесу планування. До процесу контролю входять визначення нормативів, порівняння план/факт, аналіз відхилень і пропонування конкретних заходів з адаптації. При цьому якість аналізу відхилень для майбутнього планування і поліпшення якості планування має вирішальне значення.

Таким чином, основне завдання керівника підприємства полягає, по-перше, у виборі мети, завдань, політики, методів та організаційних зв'язків для орієнтації (спрямування) процесів прийняття рішень і планування на різних рівнях; по-друге, в організації потоків інформації до центрів, у яких приймаються рішення. Інструментом його праці із зв'язку попиту і виробництва є методи та функції управління.

Розвиток науки управління

Сучасні концепції управління підприємствами

1.3. ВИДИ ТА СТРУКТУРА ІНФОРМАЦІЙНИХ СИСТЕМ ПІДПРИЄМСТВ

Класифікація інформаційних систем

Складові комп'ютерної інформаційної системи підприємства

MRP/ERP-системи

Перспективні інформаційні системи

Електронна комерція і бухгалтерський облік

1.4. ЕКОНОМІКО-МАТЕМАТИЧНЕ МОДЕЛЮВАННЯ В УПРАВЛІННІ ПІДПРИЄМСТВОМ