Дисконтування є методом оцінювання інвестицій, який базується на дисконтній арифметиці і допомагає визначити, чи даватимуть ці інвестиції необхідний дохід. Щоб зрозуміти цю процедуру, спочатку розглянемо складні відсотки.

Наприклад, якби нам потрібно було вкласти в банк, який виплачує 20 % річних, 1000 тис. грн, то ми розрахували б такі показники прибутковості:

o за 1-й рік:

1000 (1 + 20 %) = 1000 o 1,2 = 1200 тис. грн;

o за 2-й рік:

1200 (1 +20 %) - 1200 o 1,2 - 1440 тис. грн;

o за 3-й рік:

1440 (1 + 20 %) = 1440 o 1,2 - 1728 тис. грн.

Це можна записати і по-іншому:

1000 o 1,2 o 1,2 o 1,2 = 1000 * 1,23 = 1728 тис. грн.

Цей приклад показує методику визначення вартості інвестицій при використанні складних відсотків. Сума річних відсотків щороку зростає, ми маємо дохід як з первинного капіталу, так і з відсотків, отриманих за попередні роки.

Для визначення вартості, яку матимуть інвестиції через кілька років, при використанні складних відсотків застосовують таку формулу:

де РУп - майбутня вартість інвестицій через п років;

РУ - сума інвестицій, що інвестуються;

г - ставка відсотка у вигляді десяткового дробу;

п - число років у розрахунковому періоді.

Дисконтування - розрахунок складних відсотків "навпаки", який проводиться за формулою

Інакше кажучи, дисконтування використовується для визначення суми інвестицій, які необхідно вкласти зараз" щоб довести їх вартість до необхідної величини при заданій ставці відсотка.

Для того, щоб через п'ять років вартість інвестицій становила 500 грн за ставки 20 %, необхідно вкласти таку суму:

Наприклад, компанія розглядає питання про те, чи варто вкладати 150 тис. грн у проект, який через два роки принесе дохід 200 тис. грн. Було ухвалено рішення вкласти гроші тільки за умови, що річний дохід від цієї інвестиції становитиме не менше 10 %, який можна отримати, якщо покласти гроші в банк. Щоб через два роки отримати 200 тис. грн, компанія зараз повинна вкласти під 10 % річних 165 тис. грн (200 * 1:1,1). Проект дає дохід в 200 тис. грн при меншій сумі інвестицій (150 тис. грн). Це означає, що ставка доходу перевищує 10 %, отже, проект вигідний.

Поточна вартість майбутнього прибутку за ставки 10 % - 165 тис. грн. Вартість інвестицій - 150 тис. грн. Проект принесе такий самий дохід, але витрати на нього нижчі на 15 тис. грн.

Дисконтування покладено в основу методів розрахунку ефективності інвестиційних проектів.

Сьогодні значного поширення в різних країнах світу набули такі методи оцінювання ефективності інвестицій, засновані на дисконтуванні:

1) чистої приведеної вартості (чистої дисконтованої вартості, чистої поточної вартості);

2) внутрішньої норми прибутку;

3) дисконтованого терміну окупності інвестицій;

4) індексу прибутковості.

8.3.1. Метод чистої приведеної вартості

Чиста приведена (дисконтована) вартість проекту (Met Present Value, NPV) - різниця між величиною грошових потоків, які надходять у процесі експлуатації проекту, дисконтованих за прийнятою ставкою прибутковості (г), і сумою інвестицій

(Р0У-

де МРУ - чиста вартість грошових коштів, грн;

ЧДі - чистий грошовий дохід і-го року, грн;

п - кількість періодів експлуатації проекту, років;

Р0 - первинні вкладення на реалізацію інвестиційного проекту, грн.

Ставка прибутковості може залишатися стабільною протягом усього інвестиційного періоду, а може змінюватися в кожному періоді.

Негативне значення свідчить про те, що у разі ухвалення проекту підприємство зазнає збитків. Позитивне значення МРУ указує на доцільність інвестування засобів, оскільки проект буде прибутковим. Якщо МРУ= 0, то проект - ні прибутковий, ні збитковий.

Слід особливо прокоментувати ситуацію, коли МРУ = 0. У цьому випадку добробут власників підприємства не зміниться, проте необхідно зазначити, що інвестиційні проекти нерідко приймаються управлінським персоналом самостійно. При цьому менеджери можуть керуватися і своїми перевагами. Проект з МРУ= 0 має додатковий аргумент - у разі реалізації проекту обсяги виробництва зростуть, тобто підприємство збільшиться в масштабах. Оскільки часто збільшення розмірів компанії розглядається як позитивна тенденція (наприклад, з позиції менеджерів аргументування таке: на великому підприємстві престижніше працювати, крім того, і заробітна плата нерідко вища), проект все-таки приймається.

Можливий і інший варіант. Ситуація, коли МРУ = 0, у суто обчислювальному плані досить рідкісна і тому, якщо вона має місце, то цілком імовірно, що цьому проекту бракує необхідного запасу міцності. Іншими словами, якщо прогнозні оцінки виявилися занадто "сміливими", то проект буде збитковим. Тому в подібній ситуації рекомендується знов обговорити обґрунтованість прогнозних оцінок основних параметрів проекту.

Крім цього, якщо в результаті розрахунків отримане позитивне значення МРУ трохи відмінне від 0, то можна говорити про ризикованість проекту і "хиткість" цього критерію як аргументу на користь прийняття проекту. Іншими словами, жорстке, безапеляційне аргументування типу "більше нуля, значить добре" не завжди прийнятне.

При прогнозуванні доходів за роками необхідно за можливості враховувати всі види надходжень як виробничі, так і невиробничі, які можуть бути асоційовані з цим проектом. Якщо після закінчення періоду реалізації проекту планується надходження засобів у вигляді ліквідаційної вартості устаткування або вивільняється частина оборотних коштів, вони мають бути враховані як доходи відповідних періодів.

Якщо проект припускає не разову інвестицію, а послідовне чергування припливів та відпливів грошових коштів, то формула для розрахунку МРУ модифікується так:

де Р| - інвестиційні витрати і-го року, грн.

Розрахунок за допомогою наведених формул вручну достатньо трудомісткий, тому для зручності застосування цього та інших методів, заснованих на дисконтованих оцінках, були розроблені спеціальні фінансові таблиці, в яких табульовані значення складних відсотків, дисконтованих множників, дисконтованого значення грошової одиниці і т. ін. залежно від тимчасового інтервалу та значення ставки дисконтування (додатки А, Б).

Якщо підприємство має кілька проектів, то слід зупинитися на тому, який має найвище значення чистої приведеної вартості.

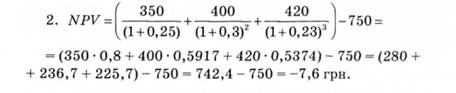

Приклад 8.4. Розрахунок чистої приведеної вартості

Підприємству необхідно проаналізувати доцільність вкладення капіталу в проект вартістю 750 грн, за яким планується одержувати грошові потоки протягом трьох років, а саме: 1-й рік - 350 грн; 2-й рік - 400; 3-й рік - 420 грн. Оцініть прийнятність проекту:

1) за середньорічної ставки прибутковості 25 %;

2) за умови, що середньорічна ставка прибутковості змінюється протягом періоду експлуатації проекту і становитиме щороку: 25, 30, 23 % відповідно.

Розв'язання:

Цей проект можна прийняти, оскільки його чиста приведена вартість має позитивне значення.

У цьому випадку проект потрібно відхилити, адже очікувані грошові потоки не забезпечать навіть повернення інвестованих засобів. Слід зазначити, що результати таких розрахунків без вживання техніки дисконтування істотно відрізнятимуться від тільки що отриманих, і сума грошових потоків становитиме 156 % від суми початкової інвестиції, а отже, проект матиме досить привабливий вигляд [(350 + 400 + 420): 750 o 100 в = 156%].

Метод чистої приведеної вартості більшість фахівців розглядає як найприйнятніший критерій оцінювання капітальних інвестицій. До переваг цього методу відносять те, що чиста приведена вартість показує вірогідну величину приросту капіталу підприємства у разі реалізації інвестиційного проекту. А оскільки основною метою управління підприємством є збільшення власного капіталу (власності акціонерів), то такий критерій цілком відповідає потребам і завданням, які виникають перед управлінським персоналом. Істотною перевагою методу є його адитивність, тобто можливість додавати значення чистої приведеної вартості за різними проектами та аналізувати сукупну величину приросту капіталу. Слід зазначити, що показник чистої приведеної вартості використовується в багатьох інших методах оцінювання інвестиційної діяльності.

Разом з тим метод не дає можливості оцінити ефективність проекту з позиції "результати - витрати", внаслідок чого можна вибрати не найрентабельніший проект, а такий, який хоча і генерує значну в абсолютному вираженні суму доходів, але вимагає і значних початкових інвестицій. Метод чистої приведеної вартості є найприйнятнішим тоді, коли величина інвестиційних ресурсів практично не була обмежена, а економічна ситуація дає можливість досить точно прогнозувати ставки прибутковості на тривалий період. Така ситуація спостерігається сьогодні в розвинутих країнах, де фінансові ринки перенасичені фінансовими ресурсами, банки надають кредити під мінімальні відсотки (б-7 %), а кількість вигідних об'єктів інвестування обмежена.

8.3.3. Метод дисконтованого терміну окупності інвестицій

8.3.4. Метод розрахунку індексу рентабельності (прибутковості) інвестиції

8.4. Аналіз інвестицій в умовах інфляції

Розділ 9. МЕТОДИ І МОДЕЛІ АНАЛІЗУ ФІНАНСОВИХ ІНВЕСТИЦІЙ

9.1. Особливості аналізу фінансових інвестицій

9.2. Методи і моделі аналізу облігацій

1. Облігації з періодичною виплатою відсоткового доходу, або купонні облігації

2. Безкупонні, або дисконтні, облігації

Дохідність облігацій