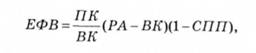

Як відомо, використання підприємством позикових коштів дає йому змогу отримати додатковий прибуток на власний капітал. Показник, що відображає рівень прибутку на власний капітал, який додатково генерується при різній частці використання позикових коштів, називається ефектом фінансового левериджу (важеля). Він розраховується за такою формулою:

де ЕФВ - ефект фінансового левериджу (важеля), коефіцієнт; ПК - позиковий капітал, тис. грн; ВК - власний капітал, тис. грн; РА - рентабельність активів, %; ВК - ставка відсотків за кредит, %; СПП - ставка податку на прибуток, коефіцієнт. Показники формули можна розділити на такі компоненти:

ПК . . , -- - коефіцієнт структури капіталу (плече важеля), що характеризує фінансову стійкість підприємства і показує, яка величина позикового капіталу припадає на одну гривню власного капіталу. Зі збільшенням коефіцієнта для підприємства підвищується фінансовий ризик і знижується фінансова стійкість.

(РА - ВК) - диференціал фінансового левериджу. При зниженні рентабельності активів вплив фінансового левериджу зменшується. Його значення вказує на можливість і ефективність використання позикового фінансування лише за умови, що рентабельність активів вища, ніж ринкова відсоткова ставка за кредитні ресурси.

(1 - СПП) - податковий коректор, що відображає ступінь впливу на ефект фінансового левериджу рівня оподаткування прибутку.

Слід зазначити, що роль диференціалу і плеча важеля в регулюванні ефекту фінансового важеля різна. Нарощування диференціалу ЕФВ допомагає підвищити рентабельність власного капіталу або за рахунок зростання рентабельності активів, або за рахунок зниження ставки відсотків за кредит (якщо перше залежить від самого підприємства, то друге - від кредитора-банка). Це означає, що підприємство може впливати на диференціал тільки через рентабельність активів. Необхідно також зазначити, що величина диференціалу дає дуже важливу інформацію продавцю позикових коштів - банку. Якщо величина диференціалу близька до нуля або від'ємна, то банк утримається від нових кредитів або підвищить їх ціну.

Стосовно плеча важеля ЕФВ> то його нарощування може бути руйнівним для підприємства. Чим більше плече важеля, тим більший ризик неповернення кредитів, а отже, труднощі з отриманням нових позик.

Результати розрахунків впливу фінансового левериджу на зміну рентабельності власного капіталу наведені в табл. 12.23.

Таблиця 12.23. Визначення оптимальної структури капіталу за критерієм максимізації рівня фінансової рентабельності, коеф.

з/п | Показник | Варіанти розрахунків | ||||

1 | 2 | 3 | 4 | 5 | ||

1 | Рентабельність активів | 0,160 | 0,136 | 0,112 | 0,100 | 0,088 |

2 | Рентабельність власного капіталу | 0,160 | 0,170 | 0,187 | 0,200 | 0,220 |

3 | Диференціал фінансового важеля | 0,040 | 0,016 | -0,008 | -0,020 | -0,032 |

4 | Коефіцієнт структури капіталу | 0,000 | 0,250 | 0,667 | 1,000 | 1,500 |

5 | Податковий коректор | 0,750 | 0,750 | 0,750 | 0,750 | 0,750 |

б | Вплив фінансового левериджу (р. 3 o р. 4 o р. б) | 0,000 | 0,003 | -0,004 | -0,015 | -0,036 |

Дані табл. 12.23 свідчать про зростання рентабельності власного капіталу зі збільшенням частки позикового капіталу. Але вже у третьому варіанті структури капіталу спостерігається зниження диференціалу фінансового левериджу, тобто зростання частки позикових джерел веде до зниження рентабельності активів.

Отже, найвищий коефіцієнт рентабельності активів досягається за умови, що частка позикового капіталу в загальній величині капіталу становитиме 20 %, а власного - 80 %.

Модель оптимізації структури капіталу на основі його середньозваженої вартості передбачає визначення вартості окремих компонентів капіталу.

Під вартістю капіталу розуміють ціну, яку підприємство платить за його залучення з різних джерел.

Вартість власного капіталу визначається співвідношенням чистого прибутку до середньої вартості власного капіталу у відсотках.

Вартість залучення капіталу у формі банківських кредитів визначається на основі відсоткової ставки за кредит за формулою

Вартість кредиту = Відсоток за кредит (1 С ЛЯ), (12.16)

де СПП - ставка податку на прибуток, коефіцієнт.

Середньозважена вартість капіталу (ВК) визначається за даними про вартість окремих елементів капіталу у відсотках і частку кожного елемента капіталу в загальній його сумі:

де ВКІ - вартість і-го елементу капіталу, %;

^Піс, - частка і-го елементу капіталу, коефіцієнт; т - число елементів капіталу.

Результати розрахунків оптимальної структури капіталу з використанням моделі середньозваженої вартості капіталу в даних табл. 12.22 наведені в табл. 12.24.

Таблиця 12.24. Визначення оптимальної структури капіталу за критерієм мінімізації вартості капіталу, %

з/п | Показник | Варіанти розрахунків | ||||

1 | 2 | 3 | 4 | 5 | ||

1 | Вартість власного капіталу | 16,00 | 17,00 | 18,67 | 20,00 | 22,00 |

2 | Вартість позикового капіталу | - | 9,00 | 9,00 | 9,00 | 9,00 |

3 | Середньозважена вартість капіталу | 16,00 | 15,40 | 14,80 | 14,50 | 14,20 |

Дані табл. 12.24 свідчать, що згідно з критерієм мінімізації вартості капіталу оптимальним є п'ятий варіант розрахунку, якому відповідає співвідношення власного і позикового капіталу в пропорції 40 : 60.

Модель оптимізації структури капіталу за критерієм мінімізації рівня фінансових ризиків передбачає диференційований вибір джерел фінансування різних складових активів підприємства. При її застосуванні всі активи підприємства розподіляються на три групи:

1) необоротні активи;

2) постійна частина оборотних активів, яка є незмінною частиною сукупного розміру оборотних активів, що не залежить від сезонних та інших коливань обсягу операційної діяльності, не пов'язана з формуванням запасів сезонного зберігання, дострокового завезення та цільового призначення. Іншими словами, вона розглядається як незнижуваний мінімум оборотних активів, необхідний підприємству для здійснення поточної операційної діяльності;

3) змінна частина оборотних активів, що становить частину їхнього сукупного розміру, який варіює, пов'язана із сезонним зростанням обсягу реалізації продукції, необхідністю формування в окремі періоди діяльності підприємства товарних запасів сезонного зберігання, дострокового завезення й цільового призначення. У складі цієї змінної частини оборотних активів виокремлюють максимальну і середню потребу в них.

У цьому випадку оптимальна структура капіталу буде залежати від обраної підприємством політики фінансування активів, яка включає:

а) консервативний підхід до фінансування активів - припускає, що за рахунок власного й довгострокового позикового капіталу мають фінансуватися необоротні активи, постійна частина оборотних активів і половина змінної частини оборотних активів. Друга половина змінної частини оборотних активів має фінансуватися за рахунок короткострокового позикового капіталу. Така модель фінансування активів забезпечує високий рівень фінансової стабільності підприємства у процесі його розвитку;

б) помірний (або компромісний) підхід до фінансування активів припускає, що за рахунок власного і довгострокового позикового капіталу мають фінансуватися необоротні активи й постійна частина оборотних активів, тоді як за рахунок короткострокового позикового капіталу - весь обсяг змінної частини оборотних активів. Така модель фінансування активів забезпечує прийнятний рівень фінансової стабільності підприємства;

в) агресивний підхід до фінансування активів припускає, що за рахунок власного й довгострокового позикового капіталу мають фінансуватися тільки необоротні активи, тоді як всі оборотні активи мають фінансуватися за рахунок короткострокового позикового капіталу (за принципом: поточні активи мають відповідати поточним зобов'язанням). Така модель фінансування активів створює серйозні проблеми в забезпеченні платоспроможності й фінансової стабільності підприємства, хоча дає змогу здійснювати операційну діяльність із мінімальною потребою у власному капіталі.

Залежно від ставлення до фінансових ризиків власники або менеджери підприємства обирають один із розглянутих варіантів фінансування активів.

Визначимо оптимальну структуру капіталу підприємства за критерієм мінімізації рівня фінансових ризиків за умови, що вартість необоротних активів становить 1200 тис. грн; із загальної вартості оборотних активів постійна їх частина o

500 тис. грн; максимальна додаткова потреба в оборотних активах у період сезонності виробництва - 300 тис. грн.

Структура капіталу підприємства, яка за розрахунками буде сприяти мінімізації рівню фінансового ризику, наведена в табл. 12.25.

Таблиця 12.25. Визначення оптимальної структури капіталу за критерієм мінімізації рівня фінансового ризику

Показник | Консервативний підхід | Компромісний підхід | Агресивний підхід | |||

Сума, тис. грн | Частка, % | Сума, тис. грн | Частка, % | Сума, тис. грн | Частка, % | |

1. Власний капітал | 1850 | 92,5 | 1700 | 85,0 | 1200 | 60,0 |

2. Позиковий капітал (короткострокові зобов'язання) | 150 | 7,5 | 300 | 15,0 | 800 | 40,0 |

3. Сукупний капітал | 2000 | 100,0 | 2000 | 100,0 | 2000 | 100,0 |

Отже, якщо керівництво підприємства обрало компромісний підхід до фінансування активів, то частка власного капіталу має становити 85 %, а позикового капіталу -15 %. Вся сума позикового капіталу складається з короткострокових зобов'язань підприємства.

Якщо підприємство планує взяти довгостроковий кредит, то його суму слід виключити з суми власного капіталу і перерахувати структуру капіталу підприємства.

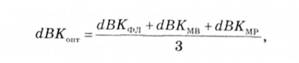

Слід зазначити, що розглянуті моделі дають змогу проводити оптимізацію структури капіталу тільки відповідно до свого критерію оптимальності. Тому результати розрахунків будуть суттєво відрізнятися. У зв'язку з цим доцільно застосувати комбінований підхід, суть якого полягає в усередненні значень, отриманих на основі трьох базових моделей оптимізації. Для цього можна запропонувати таку формулу:

де сІВКопт ■ - оптимальне значення частки власного капіталу, отримане на основі усереднених розрахунків за трьома моделями, коеф.;

йВКФЛ - частка власного капіталу, отримана на основі моделі фінансового левериджу, коеф.;

аІВКмв - частка власного капіталу, отримана на основі моделі середньозваженої вартості капіталу, коеф.;

йВКн? - частка власного капіталу, отримана на основі моделі фінансування активів підприємства з урахування рівня ризику, коеф.

Використовуючи результати розрахунків оптимальної структури капіталу за різними критеріями оптимізації, отримуємо усереднене оптимальне значення частки власного капіталу підприємства у загальній величині капіталу:

Отже, розглянута методика дає можливість врахувати різні критерії оптимізації структури капіталу і прийняти обґрунтовані управлінські рішення щодо фінансової політики підприємства.

13.1. Сутність стратегічного управління підприємством

13.2. Стратегічний аналіз - основа стратегічного управління підприємством

13.3. Методи оцінки зовнішнього середовища підприємства

1. Визначення об'єкта аналізу

2. Вибір партнерів з бенчмаркінгу

3. Збір інформації

4. Аналіз інформації

5. Цілеспрямоване впровадження у практику управління отриманих відомостей

6. Контроль за процесом бенчмаркінгу та повторення аналізу