МСА 300 припускає спрощену процедуру планування аудиту малих підприємств (пункт Д11): визначення стратегії аудиту малого підприємства не повинно бути складним або трудомістким завданням; короткий меморандум може виступати як документально підтверджена стратегія аудиту малих підприємств з урахуванням достатності ресурсів, зазначених у п. 8 цього МСА.

З іншого боку, в невеликих аудиторських фірмах, у тому числі аудиторів - фізичних осіб, які складають основну кількість суб'єктів аудиторської діяльності в Україні, доцільно також об'єднати дві форми планування - план і програму. Така тенденція з практики аудиту підтверджується новаціями п. Д11 МСА 300 (2010 р. видання): аудит малих підприємств може виконуватися зовсім невеличкою групою аудиторів або взагалі без групи (одноосібно). Стратегія (план) залежить як від розміру підприємства, так і аудиторської групи із завдання, а також від складнощів аудиту.

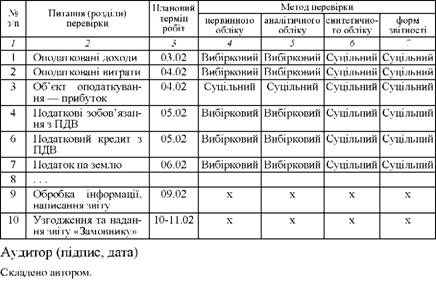

Отже, процес планування аудиту в малих аудиторських фірмах та в аудиторів - фізичних осіб може бути спрощеним, оскільки вони мають обмеження в ресурсах. Чинником, що сприяє такому підходу, виступає особливість перевірки податків, яка не підпадає під повноцінні вимоги усіх МСА. При цьому слід врахувати основні вимоги МСА 300. Зокрема, до таких відноситься обов'язковість планування як процедури, а також складання стратегічного та детального планів. Показники, планування, як показала наша власна аудиторська практика, доцільно поєднати в одному документі - план-програма аудиту, форма якого наведена в табл. 4.7.

Таблиця 4.7. ПЛАН-ПРОГРАМА АУДИТОРСЬКОЇ ПЕРЕВІРКИ ПОДАТКОВИХ ДЕКЛАРАЦІЙ ТА РОЗРАХУНКІВ TOB "Б" ЗА 20ХХ РІК ЧАС ПЕРЕВІРКИ - з 3 ПО 11 ЛЮТОГО 20ХХ РОКУ

Такий документ може бути додатком до договору на аудиторські послуги із замовником і запропонований до підпису замовником. В цьому документі враховано основні вимоги МСА 300. Так, обсяг робіт і напрям аудиту визначено у назві розділів обліку - графа 2, глибини перевірки як зовнішній прояв процедур аудиту - суцільно або вибірково - графи 4 - 7. Часові рамки аудиту приписані у графі 3 "Плановий термін робіт". Характер процедур аудиту визначає форми робочих документів аудитора і може бути прописаний окремо, як додаток до плану-програми і включати в себе: запити, анкетування, тести, форми таблиць перевірки, зокрема, таблиць порівнянь даних обліку і податкової звітності тощо.

Міжнародний досвід

З метою ознайомлення із досвідом аудиторів інших країн нами розглянуто програму аудиту податків, яку застосовують аудитори Російської Федерації, яка подана у дод. Г 2.

Звертає увагу той факт, що до перевірки податку на прибуток російські платники податку використовують переважно реєстри податкового обліку, який, як ми з'ясували у розділах 1 і 2 цієї роботи, є обов'язковим відповідно до вимог ПК РФ. До них належать бухгалтерські довідки, розробні таблиці. При перевірці ПДВ засовують також спеціальні реєстри податкового обліку - книги закупівель і продажів, журнали реєстрації рахунків-фактур. За рештою податків джерелом виступають документи і регістри бухгалтерського обліку.

Вивчення зарубіжного досвіду, безумовно має позитивно вплинути на якість вітчизняних методик аудиту. З метою опрацювання методичних питань аудиту податків слід більше публікувати матеріалів практики та досліджень вітчизняних та закордонних аудиторів щодо аудиту податків. Варто пожвавити обговорення цієї важливої теми на сторінках професійних видань, на конференціях, симпозіумах. Дослідження свідчать: аудиторська спільнота потребує методичних рекомендацій щодо аудиту податків. Це підтверджує наш власний досвід аудиторської практики, набутий протягом 1997-2011 рр., а також відгуки слухачів, які отримав автор цієї роботи як викладач на курсах постійного вдосконалення професійних знань аудиторів України протягом 2009-2010 рр. за тематикою "Особливості аудиту податкової звітності".

Оцінка систем обліку та звітності

Вивчення схем оптимізації податків

Дослідження схем мінімізації податків

Оцінка системи обліку

Оцінка контрольного середовища

Організація системи внутрішнього аудиту

4.3. Методика побудови робочих та підсумкових документів

4.3.1. Підходи до документування аудиторських процедур

4.3.2. Формування остаточного аудиторського файлу