Згрупована відповідним чином інформація у Головному журналі та спеціальних журналах систематизується надалі на бухгалтерських рахунках у Головній книзі для використання при складанні фінансових звітів. У більшості випадків список всіх рахунків наводиться на першій сторінці Головної книги і називається Планом рахунків. Головна книга може вестися у формі книги, де для кожного рахунка виділяється окрема сторінка, у картковій формі, коли на кожний рахунок заводиться окрема картка або у формі електронних носіїв, які знаходяться в електронній пам'яті, за умов комп'ютеризованої бухгалтерської системи.

Процес перенесення даних із журналу до Головної книги, при ручній обробці даних, включає такі стадії:

В Головній книзі знаходиться рахунок, який задіяний по дебету в Головному журналі;

на цьому рахунку відображається дата операції, в колонці "Фоліо" - номер сторінки журналу, із якої перенесено запис;

в колонку "Дебет" записується сума, відображена в журналі, і обчислюється поточне сальдо по рахунку;

в журналі в колонці "Фоліо" проставляється номер рахунка Головної книги, на якому було зроблено запис по дебету.

Аналогічно переноситься інформація для рахунка, який задіяний по кредиту. Схематичний приклад перенесення даних з Головного журналу до Головної книги фірми " Твірс" відображено нарис. 1.11.

Враховуючи те, що в окремих випадках для облік}' певних, груп операцій можуть вестися спеціальні журнали (журнал закупівель, журнал реалізації, журнал грошових надходжень, журнал грошових виплат), то в Головній книзі по окремих рахунках відображаються лише підсумкові суми із цих журналів, про що зазначалося у попередньому параграфі.

Головна книга є реєстром синтетичного обліку і рахунки, які в ній відкриваються, в зарубіжній практиці називаються контрольними або зведеними. Аналітичний облік в розрізі кожного окремого постачальника і клієнта ведеться в допоміжних реєстрах, рахунки яких мають формат, аналогічний формату рахунків Головної книги. Окремі з таких реєстрів (книга продажу, книга придбань) були розглянуті у попередніх параграфах. Сума залишків всіх персональних рахунків допоміжного реєстру повинна дорівнювати залишку відповідного рахунка Головної книги. Для підтвердження такої відповідності складають зведену відомість персональних рахунків (табл. 1.17), для чого використовують дані аналітичного обліку (див. рис. 1.8).

Підсумок залишків на рахунках до отримання у відомості рахунків до отримання повинен дорівнювати сальдо рахунка "Рахунки до отримання" в Головній книзі і пробному балансі.

П'ятим етапом облікового циклу є складання пробного балансу і трансформаційної таблиці (робочого листка, коригувальної таблиці).

Після перенесення всіх операцій, зареєстрованих у журналі, до Головної книги складається узагальнюючий документ, який мі-

Рис. 1.11. Схема перенесення даних з Головного журналу до Головної книги

Таблиця 1.17. Фірма "Твірс" Відомість рахунків до отримання на 30.09.20хх р.

№ рахунка покупця | Назва покупця | Сума (згідно з книгою продажу) |

10 | Фірма "Стюарт" | 1,300 |

18 | Джоун ЛТД | 800 |

19 | Фірма "Фітчер" | 3,250 |

40 | Корпорація "Маркола" | 6,170 |

45 | Юрген ЛТД | 750 |

Всього рахунків до отримання | 12,270 |

стить перелік усіх рахунків Головної книги з відображенням кінцевого залишку по кожному з них. Цей документ має назву початковий пробний баланс (табл. 1.18). При перенесенні із Головної книги залишки активних рахунків (активів, вилучення капіталу, витрат) записуються по дебету, а пасивних (зобов'язань, капіталу, доходів) - по кредиту.

Пробний баланс складається, як правило, в кінці кожного місяця і обов'язково на кінець року з метою перевірки рівності дебетових і кредитових залишків рахунків Головної книги.

Проте наявність рівності дебетових і кредитових залишків у пробному балансі ще не гарантує правильності зроблених проведень на рахунках бухгалтерського обліку, оскільки під час реєстрації можуть бути допущені помилки, які не впливають на рівність цих сум. Така рівність буде мати місце і за умови, коли в дебет і кредит рахунків занесена неправильна сума або сума правильна, але занесена замість дебету одного в дебет іншого рахунка (чи аналогічно по кредиту рахунків). Окремі операції можуть взагалі бути не рознесені на рахунках Головної книги. Для виявлення таких помилок потрібно проводити окремий аналіз і додаткову перевірку зроблених перенесень.

У випадку відсутності рівності дебетових і кредитових підсумків у пробному балансі, пошук помилки рекомендується проводити наступним чином:

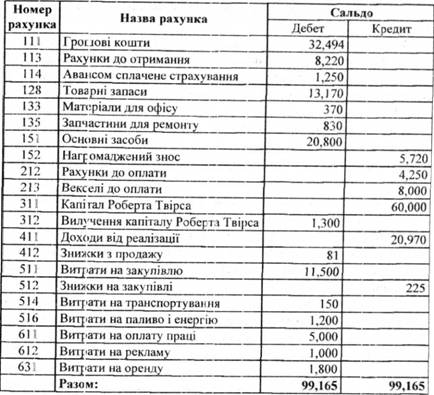

Таблиця 1.18. Фірма "Твірс" Початковий пробний баланс на 30.09.20хх р. $

* Перевірити ще раз правильність додавання сум у колонках "дебет " і "кредит

Коли причина помилки в результаті попередньої дії не буде встановлена, то потрібно різницю між підсумком дебетових і кредитових залишків використати для пошуку можливої помилки ще так:

> якщо ця різниця ділиться на цифру 9, то помилка може бути у перестановці цифр у сумі операції (наприклад, замість 4:58 записано 485, різниця складає 27, яка ділиться на 9);

> якщо ця різниця ділиться на цифру 2, то помилка може бути у записі суми в колонку "Кредит" замість колонки "Дебет" або навпаки, чи у невиконанні подвійного запису по окремих опціях, тобто коли операцію рознесено по дебету або кредиту лише одного рахунка. Перевірити ідентичність сум і правильність перенесення залишків рахунків Головної книги у відповідні колонки пробного балансу.

Перерахувати сальдо кожного рахунка Головної книги,

Перевірити правильність перенесення і занесення у відповідні колонки ( "Дебет " "Кредит ") сум по операціях із Головного журналу (спеціальних журналів) до Головної книги, роблячи необхідні відмітки як в журналі і Головній книзі

Після перевірки дані пробного балансу використовуються для подальшої обробки і складання фінансової звітності. Фінансові звіти складаються на встановлену дату, тому перед бухгалтером постає завдання розмежування господарських операцій між відповідними звітними періодами з метою обгрунтованого визначення фінансового результату і подання у цих звітах достовірної інформації. Для полегшення процесу досягнення цієї мети бухгалтери використовують різні допоміжні документи, серед яких найбільш поширеним є трансформаційна таблиця, або як її ще називають коригувальна, робоча таблиця чи робочий листок.

Трансформаційна таблиця в більшості випадків - попередній етап перед складанням фінансової звітності. Ця таблиця сама не є фінансовим звітом або обов'язковим документом облікового циклу. Вона ніколи не публікується і рідко попадає в руки адміністрації. Проте це дуже корисний інструмент для бухгалтера. Використання трансформаційної таблиці зменшує ймовірність того, що буде пропущено регулюючий запис, допомагає перевірити точність арифметичних підрахунків на рахунках і полегшує складання фінансової звітності, не чекаючи рознесення в облікових реєстрах всіх регулюючих та заключних проведень.

Трансформаційна таблиця містить всю інформацію, яка необхідна для завершення облікового циклу: початковий пробний баланс; трансформаційні (регулюючі) і заключні проведення; "Зтрансформований пробний баланс; звіт про прибутки і збитки; баланс; заключний пробний баланс (табл. 1.19).

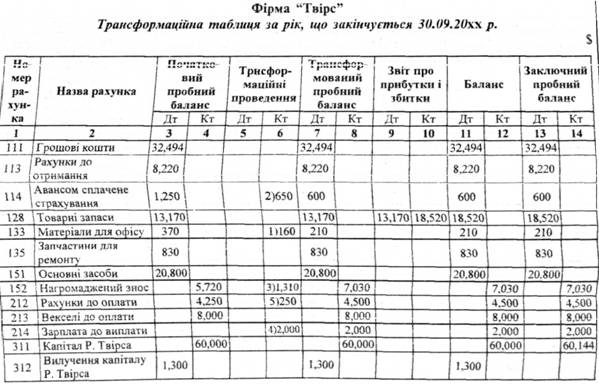

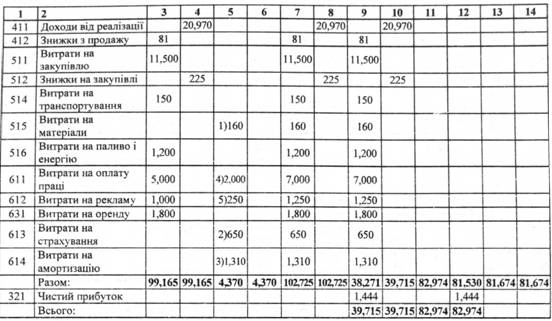

Таблиця 1.19. Трансформаційна таблиця за рік, що закінчується 31.12.20хх р.

Процедура складання трансформаційної таблиці включає наступні п'ять етапів:

Запис сальдо рахунків і підрахунок підсумків у колонках "Початковий пробний баланс ", шляхом перенесення назв і сальдо рахунків з Головної книги в колонки "Початковий пробний баланс". Трансформаційна таблиця, таким чином, включає в себе пробний баланс і окремо складати його нема потреби.

Запис трансформаційних проведень і підрахунок підсумків у колонках "Трансформаційні проведення ". При внесенні запису в трансформаційну таблицю дебетова і кредитова частина кожного трансформаційного запису позначаються однією і тією ж буквою або цифрою, що відображає кореспонденцію рахунків. Якщо виникає потреба використати рахунок, якого не було в пробному балансі, то його назва записується нижче рахунків, які містяться в пробному балансі. Підсумки дебетової і кредитової колонок, як і в початковому пробному балансі, повинні бути рівними.

Запис сальдо рахунків після відповідних коригувань і підрахунок підсумків у колонках "Трансформований пробний баланс". Дані для заповнення колонок "Трансформований пробний баланс" отримують шляхом проведення математичних дій по кожному рахунку початкового пробного балансу з відповідними сумами в колонках для трансформаційних проведень.

Перенесення сальдо з колонок "Трансформований пробний баланс" в колонки "Звіт про прибутки і збитки" і "Баланс". Суми по кожному рахунку трансформованого пробного балансу в порядку їх запису переносяться до відповідних колонок звіту про прибутки і збитки або балансу. Кожне сальдо переноситься тільки в одну колонку: або в "Дебет" або в "Кредит".

Підрахунок і порівняння підсумків дебетових і кредитових колонок "Звіту про прибутки і збитки" і "Балансу", які дають змогу визначити фінансовий результат - чистий прибуток чи збиток. Чистий прибуток або чистий збиток - це різниця між колонками "Дебет" і "Кредит" звіту про прибутки і збитки або балансу. Після цього здійснюється запис чистого прибутку або чистого збитку у відповідні колонки "Звіту про прибутки і збитки" і "Балансу " для збалансування і повторний підрахунок підсумків.

При необхідності додаткового контролю може проводитись повторний перерахунок підсумків. Якщо колонки "Звіту про прибутки і збитки" не збалансовані, це означає, що сума записана не в ту колонку або при розрахунках сум були допущені помилки. Проте однакові підсумки колонок балансу ще не означають, що розрахунки зроблено правильно. Якщо сума будь-якого рахунка активів була помилково перенесена в колонку "Дебет" звіту про прибутки і збитки і якщо аналогічна помилка була допущена при перенесенні залишків рахунків доходів або зобов'язань, трансформаційна таблиця буде мати збалансовані підсумки, проте сума чистого прибутку буде розрахована невірно.

Для складання трансформаційної таблиці фірми "Твірс" (табл. 1.20) використаємо початковий пробний баланс (табл. 1.18) і таку додаткову інформацію:

за даними інвентаризації залиплої на кінець періоду (30.09.20ххр.) складають: товарів - $18,520, матеріалів - $210;

залишок попередньої оплати страхування становить $600;

за вересень нарахована амортизація основних засобів у сумі $1,310;

нагромаджена заборгованість із заробітної плати на кінець місяця становить $2,000;

витрати на рекламу згідно отриманого, але не зареєстрованого рахунка складають $250.

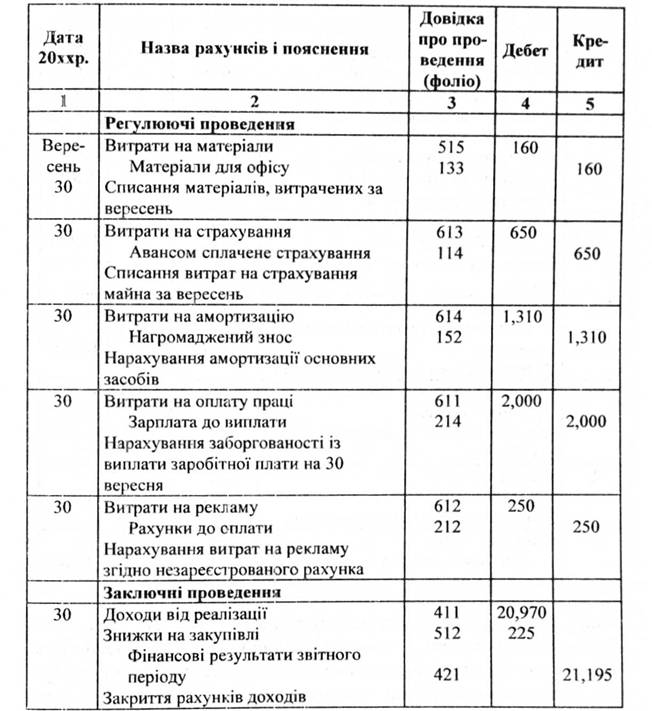

Регулюючі (трансформаційні) і заключні проведення, зроблені в процесі складання трансформаційної таблиці, підлягають реєстрації у Головному журналі (табл. 1.21).

Як бачимо, безпосередньо після складання пробного балансу в трансформаційній таблиці роблять трансформаційні, або як їх ще називають регулюючі (коригуючі) проведення, що може буде ви-

Таблиця 1.20.

Таблиця 1.20. Фірма "Твірс" Головний журнал стор. № 2

конано одночасно із закриттям рахунків. Необхідність складання регулюючих проведень зумовлена наявністю ряду господарських операцій, які здійснюють вплив на облікову інформацію та на вартість певних об'єктів обліку протягом не одного, а декількох звітних періодів. Тому в кінці кожного звітного періоду виникає необхідність об'єктивно оцінювати та відображати вартість цих об'єктів обліку із складанням необхідних бухгалтерських проведень.

Одним із найважливіших завдань бухгалтерського обліку є правильність визначення і відображення у звітності фінансового результату діяльності підприємства, який визначається як різниця між доходами і витратами одного звітного періоду. Згідно з принципом відповідності доходи звітного періоду мають бути зіставлені з витратами, понесеними на одержання цих доходів у тому ж звітному періоді. Тому більшість регулюючих проведень призначені або для віднесення до даного звітного періоду одержаних (або не одержаних) підприємством доходів, або для списання витрат, які відповідають цим доходам і, отже, які відносяться до даного звітного періоду. Відображення фінансових наслідків господарських операцій повинно здійснюватись в ті періоди, коли ці операції мали місце, а не тоді, коли підприємство одержує або сплачує гроші, що відповідає сутності методу нарахування. Застосування цього методу на практиці передбачає визначення і відображення в бухгалтерському обліку доходів і витрат та коригування сальдо рахунків пробного балансу.

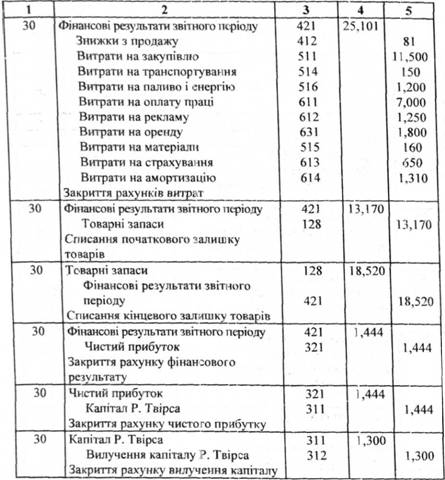

Основні види регулюючих проведень пов'язані із наступними подіями:

отримання авансів у рахунок майбутніх поставок товарів чи послуг;

нараховані доходи, які зароблені у звітному періоді, але гроші по них можуть бути одержані лише в наступних звітних періодах;

витрати, сплачені наперед, але ще не понесені;

витрати, понесені (нараховані), але ще не сплачені.

Класифікація регулюючих проведень може бути зображена схематично (рис. 1.12).

Отримання, авансів у рахунок майбутніх поставок товарів чи послуг означає, що поступили реальні гроші, але доходи ще не зароблені, тобто вони будуть визнані в майбутніх періодах. Але частина авансів, які відпрацьовані у звітному періоді шляхом поставки товарів, виконання робіт чи надання послуг повинна бути перенесена на рахунок "Виручка від реалізації" записом:

Одержані аванси

Доходи від реалізації

У випадку нарахування доходів, як зароблених у звітному періоді, але гроші по яких можуть бути одержані лише в наступ-

Рис. 1.12. Класифікація регулюючих бухгалтерських записів

них звітних періодах, визнання доходу випереджає факт отримання реальних грошей. Це характерно для продажу товарів або надання послуг в кредит. Нарахування доходу у цьому випадку відображається записом:

Рахунки до отримання Доходи від реалізації

Витрати, (плачені наперед, але ще не понесені - це оплата, яка здійснюється авансом за споживання товарів, робіт чи послуг. У даній ситуації сплата грошей випереджає визнання витрат. Прикладом таких витрат може бути авансова сплата орендних платежів, придбання довгострокових активів, придбання запасів, які на звітну дату не використані за призначенням тощо.

У випадку сплати авансом орендної плати, дана операція буде відображена в обліку так:

Авансом сплачена орендна плата Грошові кошти

Коригування цієї операції в кінці місяця полягає у тому, що частина авансової сплати, що відноситься до поточного місяця перетворюється у цьому періоді на понесені витрати і відображається проведенням:

Витрати на оренду

Авансом сплачена орендна плата

Витрати, понесені на придбання довгострокових активів, зокрема основних засобів, розраховані на використання цих активів в майбутньому. Поступове перенесення їх вартості на витрати здійснюється шляхом нарахування амортизації і відображається записом в обліку:

Витрати на амортизацію Нагромаджений знос

У випадку придбання запасів, вони збільшують величину поточних активів і не будуть визнані витратами періоду, доки не будуть використані за призначенням. Залишок запасів на кінець періоду визначається шляхом проведення інвентаризації, а вартість використаних запасів знаходиться за формулою:

де 3 - запаси на початок періоду; Н- надходження; Зк - запаси на кінець періоду.

Витрачені запаси відображаються в обліку як витрати поточного періоду записом:

Витрати запасів Запаси

Витрати, понесені (нараховані), але ще не сплачеш пов'язані із застосуванням принципу нарахування. Типовим прикладом таких витрат є нарахування зобов'язань перед персоналом із заробітної плати. Інформація, необхідна для нарахування заробітної плати, буде відома лише в кінці звітного або На початку наступного періоду, а виплата заборгованості відбудеться тільки у наступному періоді. Тобто в даному випадку грошові виплати відстають в часі від визнання витрат. Для визнання витрат на заробітну плату у звітному періоді вони нараховуються і відображаються у цьому періоді записом:

Витрати на оплату праці Зарплата до виплати

Іншими прикладами такого виду витрат є нарахування витрат з оплати за телефон, комунальні послуги тощо.

Таким чином, регулюючі проведення складаються наприкінці кожного облікового періоду з метою уточнення суми доходів і витрат та визначення реального фінансового результату звітного періоду.

Важливою процедурою завершення облікового циклу є закриття рахунків шляхом складання заключних проведень. Основна мета їх складання полягає в тому, що в кінці звітного періоду заключні записи утворюють основу для наступного звітного періоду через закриття рахунків доходів і витрат. Оскільки звіт про прибутки і збитки відображає чистий прибуток, а також доходи і витрати за чітко визначений звітний період, то рахунки доходу і витрат повинні бути закриті, а їх сальдо списане в кінці цього періоду на рахунок фінансових результатів. Таким чином, на початок наступного періоду сальдо на цих рахунках буде нульовим. Аналогічно закривається рахунок "Вилучення капіталу".

Крім цього, завдання заключних записів полягає в необхідності підрахунку фактичної суми прибутків (збитків) за звітний період. Сальдо всіх рахунків витрат і доходів переноситься на рахунок прибутків і збитків, що дає змогу визначити результат діяльності у вигляді чистого прибутку чи збитку.

Шостим етапом облікового циклу є підготовка фінансових звітів. Процес підготовки фінансової звітності полегшується завдяки складанню трансформаційної таблиці, оскільки сальдо рахунків перенесені в колонки "Звіт про прибутки і збитки" і Баланс" є інформаційною основою для цих двох та інших форм звітності.

До складу фінансової звітності підприємств зарубіжних країн включають: бухгалтерський баланс; звіт про прибутки і збитки; звіт про рух грошових коштів (звіт про зміни у фінансовому стані); звіт про зміни у власному капіталі; о примітки до фінансової звітності. Порядок їх складання та подання інформації у фінансових звітах буде розглянуто у наступних темах.

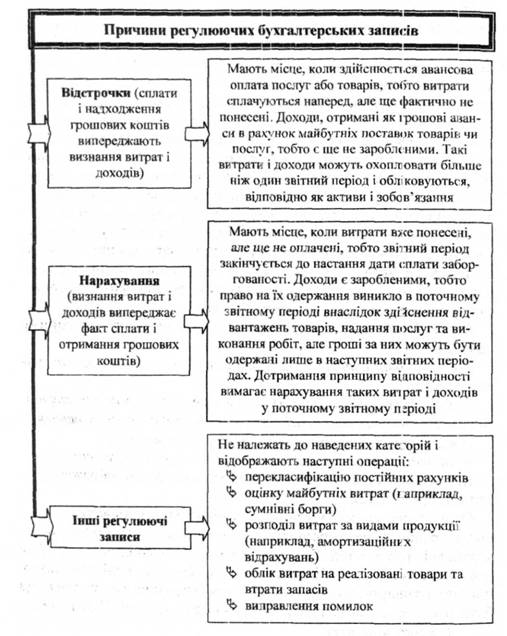

Таким чином, всі етапи повного циклу обробки облікової інформації, які розглянуто вище, можуть бути представлені схематично наступним чином (рис. 1.13).

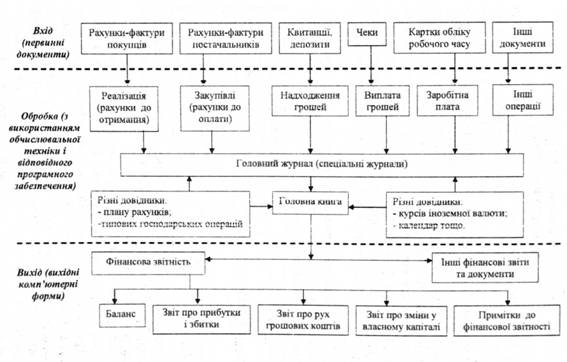

У випадку комп'ютеризованого ведення бухгалтерського обліку система обробки облікових даних буде мати такий вигляд (рис. 1.14).

Отже, в процесі облікового циклу здійснюється облік господарських операцій шляхом оформлення первинних документів, які нагромаджуються в певних журналах і книгах. Для обліку господарських операцій застосовується система облікових реєстрів. Обов'язковими для ведення є журнал реєстрації операцій (Головний журнал) та Головна книга. Крім обов'язкових регістрів підприємства використовують допоміжні журнали. Це можуть бути: журнал закупівель, журнал реалізації, журнал грошових надходжень, журнал грошових виплат та ін. Кількість та зміст допоміжних журналів визначається самим підприємством залежно від потреби.

Рис. 1.13. Технологія реєстрації та обробки облікової інформації у системі фінансового обліку

Рис. 1.14. Система обробки облікових даних з використанням комп'ютерної техніки

РОЗДІЛ ІІ. ФІНАНСОВА ЗВІТНІСТЬ, ЇЇ ЗМІСТ ТА ІНТЕРПРЕТАЦІЯ

2.1. Склад, призначення І загальні вимоги до фінансової звітності

2.2. Побудова і зміст бухгалтерського балансу

2.3. Характеристика звіту про прибутки і збитки

2.4. Звіт про рух грошових коштів

2.5. Звіт про зміни у власному капіталі

2.6. Зміст приміток до фінансової звітності

2.7. Інтерпретація фінансової звітності та її використання

РОЗДІЛ ІІІ. ОБЛІК ГРОШОВИХ КОШТІВ