Для оцінки проектів інвестицій (у боргові зобов'язання, лізинг, пенсійні фонди тощо) застосовуються методи дисконтування грошових потоків, які використовують концепцію вартості грошей з урахуванням часу. В обліку більшість із цих інвестицій пов'язані з оцінкою зобов'язань або сум, що підлягають о гриманню чи з утворенням грошового фонду, призначеного для використання у майбутньому на певні цілі (наприклад, для погашення боргу).

Концепції майбутньої і теперішньої вартості ґрунтуються на принципі оплати за користування грошима протягом певного періоду часу (тобто на відсотках). Ці концепції є практично однаковими для грошових надходжень і грошових виплат, тому немає суттєвої різниці у їх застосуванні щодо фінансових інвестицій і зобов'язань підприємства.

Зміну вартості грошей пов'язують із зниженням їхньої купівельної спроможності в результаті інфляції, а також дії чинників невизначеності (ризик втрати вкладених коштів). Тому жоден інвестор не погодиться одержати через деякий період часу (наприклад через 10 років) ту саму суму грошей, яку він інвестував, оскільки $1 сьогодні коштує більше, ніж той самий $1 через рік.

Часову вартість грошей можна розрахувати з використанням двох способів:

на підставі простого відсотка: % на підставі складного відсотка.

При розрахунку простого відсотка до уваги приймаються три величини: основна сума, на яку нараховуються відсотки; ставка відсотків; час, на який інвестоване койот або протягом якого використовуються кредитні ресурси.1 ому простий відсоток можна розрахувати за формулою:

Простий відсоток = основна сума х відсоткова ставка х час.

Складний відсоток - це від соток, який нараховується на первісну суму та на раніше нараховані відсотки (але ще не сплачені).

Для підприємства, якому надано кредитні ресурси, вартість користування грошима протягом; визначеного періоду часу є витратами у вигляді відсотків, які підлягають сплаті. Підприємство, яке надає кредитні кошти, вартість користування грошима протягом визначеного періоду часу відображає як доходи за відсотками.

Теперішня і майбутня вартість можуть застосовуватись для простої величини (тобто однієї суми) і ряду послідовних платежів (ануїтету).

Майбутня вартість - це вартість грошей через визначений період часу з урахуванням, певної відсоткової ставки.

Іншими словами - це величина, якої досягне основна сума, завдяки нарахуванню складного відсотка. Розраховується вона за формулою:

МВ = ТВ (1 + 0й, де МВ - майбутня вартість; ТВ - теперішня вартість; і - ставка складного відсотка; п - кількість періодів нарахування відсотків.

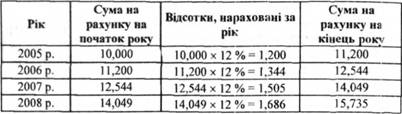

Наприклад, фірма "Драйв" 1.01.2005 р. поклала на депозитний рахунок у банку $10,00) під 12 % річних, які нараховуються один раз на рік. Термін вкладу - 4 роки. За чотири роки початкова сума вкладу ($10,000 збільшиться до $15,735 або на $5.735 ($15,735 - $10,000) (таїш. 8.1).

Таблиця 8.1 Розрахунок надходження грошей у 2008 р., покладених на депозитний рахунок у банку

З метою уникнення складних розрахунків, які наведеш у таблиці, звичайно використовується спеціальна таблиця значень майбутньої вартості однієї грошової одиниці (додаток 5.1). Згідно з цією таблицею при і = 12 % і л = 4 майбутня вартість $1 складає 1,57352 або $10,000 - $15,735.

Теперішня вартість - це вартість майбутніх надходжень на теперішній час. Або, інакше кажучи - це сума, до якої буде зменшено майбутню суму з використанням складного відсотка.

Для визначення теперішньої вартості інвестицій необхідно з суми майбутніх грошових надходжень вирахувати суму відсотків, нарахованих за певною ставкою (/) за певний період (п).Тобто процес її розрахунку є зворотнім порівняно з розрахунком майбутньої вартості. Теперішня вартість визначається за формулою:

ТВ = МВ:(1+і)n

Процес коригування майбутніх грошових надходжень для визначення їхньої теперішньої вартості називається дисконтуванням. При дисконтуванні сума зменшується на відповідний відсоток (протилежно до нарахування відсотків).

Наприклад, фірма "Драйв" 1.01.2005 р. хоче покласти на депозитний рахунок у банку гроші, щоб одержати наприкінці року $10,000. Яку суму необхідно покласти на початку року, за умови, що відсоткова ставка складає 12 %, щоб одержати в кінці року $10,000?

Використовуючи вище наведену формулу розрахуємо теперішню вартість:

ТВ = $10,000 : (1 + 0,12) = $8.928.57.

Отже, щоб одержати в кінці року $10,000, необхідно покласти на початку року на депозитний рахунок $8,928.57.

Якщо фірма "Драйв" хоче одержати $10,000 через 2 роки, то необхідно покласти на початку першого року на депозитний рахунок:

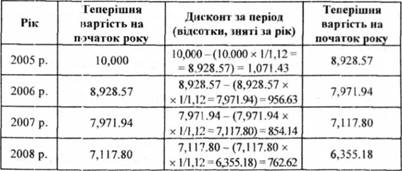

ТВ = $10,000 : ( 1+ 0,12)2 = $7,971.94. Наприклад, фірма "Драйв" 1.01.2005 р. хоче покласти на депозитний рахунок у банку гроші, щоб одержати через чотири роки $10,000. Необхідно розрахувати, яка теперішня вартість цих грошей (скільки потрібно покласти 1.01.2005 р. на депозитний рахунок грошей, щоб отримати в кінці четвертого року $10,000). Послідовний процес розрахунків теперішньої вартості покажемо у табл. 8.2.

Таблиця 8.2. Розрахунок теперішньої вартості грошей, покладених на депозитний рахунок у банку

Таким чином, щоб одержати наприкінці 2008 р. $10,000, необхідно покласти 1.01.2005 р. на депозитний рахунок $6,355.18.

Щоб не робити кожен раз такі складні розрахунки, доцільно використати спеціальну таблицю значень теперішньої вартості однієї грошової одиниці (додаток 5.2). Згідно з цією таблицею при і = 12 % і п = 4 теперішня вартість $1 складає 0.63552 або $10,000 - $6,355.2. Тобто $10,000, які будуть отримані через чотири роки зараз становлять лише $6,355.2.

Застосування теперішньої і майбутньої вартості для ряду послідовних платежів (ануїтету) передбачає, що вони повинні мати:

однакову суму кожного періоду часу, за який нараховуються відсотки; однакові періоди часу, за які нараховуються відсотки (місяць, квартал, півроку, рік); однакову ставку відсотків за кожний період.

При розрахунку майбутньої вартості ануїтету використовується складний відсоток, який нараховується на суму кожного платежу за період з дати платежу до кінця строку ануїтету. Оскільки з настанням наступного періоду платежу загальна кількість платіжних періодів до кінця строку ануїтету зменшується, то відповідно і зменшується сума відсотків, які будуть нараховані по цих платежах.

Для полегшення розрахунків майбутньої вартості ануїтету використовується спеціальна таблиця значень майбутньої вартості звичайного ануїтету однієї грошової одиниці (додаток 5.3).

Наприклад, корпорація "Армстронг" для створення фонду погашення облігацій на протязі чотирьох років робить щорічні внески у сумі $50,000 до кредитно-фінансової установи. Платежі здійснюються щорічно 31 грудня, починаючи з 31.12.2005 р. Кредитно-фінансова установа виплачує 10 % річних (складний відсоток), які нараховуються в останній день кожного року.

Згідно з таблицею значень майбутньої вартості звичайного ануїтету однієї грошової одиниці при і - 10 % і л = 4 майбутня вартість звичайного ануїтету $1 складає 4.64100 або $50,000 - $232,050. Отже за чотири роки у фонді погашення облігацій буде нагромаджена сума $232,050. Найбільша сума відсотків (за три роки) буде нарахована по першому внеску, який зроблено 31.12.2005 р. Приріст у сумі $32,050 пов'язаний з вартістю використання вкладених грошей протягом трьох років.

Теперішня вартість ануїтету - це вартість на сьогодні загальної суми серії платежів, які будуть надходити протягом визначеного періоду часу у майбутньому.

Визначення теперішньої вартості ануїтету здійснюється у зворотному порядку до розрахунку майбутньої вартості ануїтету. З метою полегшення розрахунків використовується спеціальна таблиця значень теперішньої вартості звичайного ануїтету однієї грошової одиниці (додаток 5.4).

Наприклад, 1 січня 2005 р. корпорація "Армстронг" придбала нове обладнання вартістю $80,000, для оплати якого уклала з продавцем кредитну угоду і виписала довгостроковий вексель. Кредит надано під 10 % річних і його потрібно погасити платежами 31 грудня на протязі трьох років.

Кожний платіж складається з частки погашення основної суми заборгованості та відсотків, нарахованих на суму боргу. Сума кожного платежу розраховується шляхом ділення суми заборгованості на поточну вартість ануїтету $1, яка при і = 10 % і п = З згідно з таблицею значень теперішньої вартості звичайного ануїтету однієї грошової одиниці складає 2.48685:

$80,000 : 2.48685 = $32,169.

Загальна сума витрат на сплату відсотків по цьому кредиту складе:

$32,169 х 3 - $80,000 = $96,507 - $80,000 = $16,507.

Погашення основної суми заборгованості за кредитом і витрати на сплату відсотків на протязі трьох років будуть мати вигляд:

Перший рік (31 грудня 2005 р.):

Другий рік (31 грудня 2006 р.):

Третій рік (31 грудня 2007 р.):

Ставка відсотків на практиці майже завжди встановлюється на річній основі, а складний відсоток часто нараховується за період менший за рік (наприклад, квартал, півріччя). У такому випадку, відповідно, повинні бути змінені значення ставки складного відсотка (0) та кількості періодів нарахування відсотків.

Наприклад, якщо корпорація "Армстронг" буде погашати заборгованість за кредитом не одним, а двома платежами у рік (30 червня і 31 грудня), то тоді буде шість періодів нарахування відсотків (З роки х 2). Виходячи із встановленої ставки відсотків 10 % річних, ставка відсотків для піврічного платіжного періоду складе 5 % (10 % : 2). При і = 5 % і п = 6, згідно з таблицею значень теперішньої вартості звичайного ануїтету однієї грошової одиниці, вартість $1 складе 5.07569.

9.1. Види довгострокових зобов'язань та їх загальна характеристика

9.2. Облік довгострокових облігацій

Класифікація облігацій та їх оцінка

Облік облігацій, випущених за номінальною вартістю

Облік облігацій, випущених зі знижкою (дисконтом)

Облік облігацій, випущених з надбавкою (премією)

Методи амортизації знижки (дисконту) і надбавки (премії) по облігаціях

Облік викупу облігацій до сплати

Фонд погашення облігацій