Інвестори погоджуються вкладати кошти у підприємство за офіційно встановленою по облігаціях ставкою відсотків за умови, якщо встановлена і ринкова ставка відсотків співпадають. В цьому випадку облігації продаються за номіналом.

Наприклад, корпорація "Армстронг" 1 січня 2000 р. випустила 200 облігацій номінальною вартістю $1,000 кожна строком на 10 років із встановленою відсотковою ставкою 8 % річних. Встановлена і ринкова ставки відсотків співпадають, тобто квота по облігації становить 100. Відсотки по облігаціях згідно з контрактом повинні сплачуватись два рази на рік - 30 червня і 31 грудня, і початкова дата для нарахування відсотків - 1 січня 2000 р.

Отже, від продажу облігацій буде отримано $200,000 (200 облігацій по $1,000). Два рази на рік - 30 червня і 31 грудня будуть сплачуватись відсотки у розмірі 4 % (8 % розділити на два періоди) і сумі $8,000 ($200,000 х 4 % / 100). В бухгалтерському обліку це буде відображено такими проведеннями:

продаж облігацій за номінальною вартістю:

Грошові кошти 200,000

Облігації до сплати 200,000

сплата відсотків (30 червня і 31 грудня):

Витрати на сплату відсотків по облігаціях 8,000

Грошові кошти 8,000

У випадку, коли б виплата відсотків здійснювалась не 31 грудня, а 1 січня наступного року (2001 р.), то з врахуванням принципу відповідності (необхідно включити відсотки з 1.07.2000 р. до 31.12.2000 р. у витрати звітного періоду) на нарахування відсотків, що будуть сплачені 1 січня, буде зроблено наступний запис:

Витрати на сплату відсотків по облігаціях 8,000

Відсотки по облігаціях до сплати 8,000

При сплаті відсотків (1.01.2001 р.) робиться запис:

Відсотки по облігаціях до сплати 8,000

Грошові кошти 8,000

У фінансових звітах за 2000 рік результати операцій з випуску облігацій будуть відображені наступним чином: у звіті про прибутки і збитки - витрати на сплату відсотків по облігаціях у сумі $16,000; у балансі - довгострокові зобов'язання по облігаціях до сплати у сумі $200,000.

Оскільки облігації випущені на строк 10 років з умовою сплати відсотків два рази на рік (30 червня і 31 грудня), то всього буде 20 періодів сплати. Загальна сума відсотків, сплачених за весь строк дії облігацій, складе $160,000 (20 періодів сплати х $8,000 (сума відсотків за один період)). Сума відсотків, сплачених по одній облігації номіналом $1,000 за весь строк її дії, становить $800 (20 періодів сплати х $40 (сума відсотків за один період)).

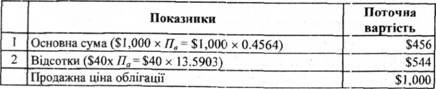

Від продажу кожної облігації корпорація "Армстронг" отримає $1,000, які виражають поточну вартість майбутніх грошових потоків, пов'язаних з облігацією. Розраховується ця вартість шляхом визначення поточної вартості простої величини (77в) і поточної вартості ануїтету (ЯЛ) з використанням спеціальних таблиць (додаток 5). З допомогою таблиці поточної вартості простої величини (додаток 5.2) розраховується основна сума облігації, а з допомогою таблиці поточної вартості ануїтету (додаток 5.4) - поточна вартість відсотків. Для облігації корпорації "Армстронг" номіналом $1,000 розрахунки будуть мати наступний вигляд:

при 20 періодах сплати (п '= 20) і ставці відсотків для одного періоду 4 % (і = 4 %) з допомогою таблиці поточної вартості простої величини знаходимо що поточна вартість (ТІЛ $1 складає 0.4564 або облігації номіналом $1,000 - $456;

при 20 періодах сплати (/? = 20) і ставці відсотків для одного періоду 4 % (і = 4 %) з допомогою таблиці поточної вартості ануїтету знаходимо, що поточна вартість ануїтету (77 ) $1 (звичайного) складає 13.5903 або* відсотків, які сплачуються по облігації кожного півроку ($40) - $544;

Оскільки встановлена і ринкова ставки відсотків по облігаціях корпорації "Армстронг" співпадають, то поточна вартість майбутніх грошових потоків дорівнює номінальній вартості облігації.

При здійсненні остаточних розрахунків з інвесторами через 10 років (31.12.2009 р.) буде зроблено записи:

Облігації до сплати 200,000

Грошові кошти 200,000

Або за умови виплати відсотків не 31 грудня, а 1 січня наступного року та при здійсненні остаточних розрахунків з інвесторами через 10 років (1.01.2010 р.) буде зроблено записи:

Облігації до сплати 200,000

Відсотки по облігаціях до стати 8,000

Грошові кошти 208,000

Згідно з контрактом виплата відсотків по облігаціях корпорації "Армстронг" здійснюється два рази на рік - 30 червня і ЗІ грудня. У випадку випуску облігацій між двома періодами виплати відсотків (наприклад, 1 березня), покупці облігацій заплатять їх продавцю крім ринкової ціни облігацій ще й відсотки, нараховані з останньої дати виплати відсотків до моменту випуску облігацій (з 31 грудня до 1 березня). Тобто покупці облігацій фактично здійснюють авансовий платіж продавцю облігацій за ту частину піврічної суми відсотків, на яку вони не мали права, оскільки не були власниками облігацій у цьому періоді (з 31 грудня до 1 березня). При настанні наступної дати виплати відсотків (30 червня) продавець облігацій заплатить повну суму відсотків за період з 31 грудня до 30 червня.

Наприклад, корпорація "Армстронг" 1 березня 2000 року випустила 100 облігацій номінальною вартістю $1,000 кожна строком на 10 років із встановленою відсотковою ставкою 12 % річних. Встановлена і ринкова ставки відсотків співпадають, тобто квота по облігації становить 100. Відсотки по облігаціях згідно з контрактом повинні сплачуватись два рази на рік -30 червня і 31 грудня.

Сума відсотків по облігаціях за два місяці (з 31 грудня до 1 березня) складе $2,000 ($100,000 х 12 % х 2 міс/12 міс). Покупець облігацій при їх купівлі заплатить $102,000. В обліку це буде відображено такими проведеннями:

випуск облігацій (1 березня) і сплата відсотків, нарахованих з останньої дати виплати відсотків до моменту випуску облігацій (з 31 грудня до 1 березня):

Грошові кошти 102,000

Облігації до сплати 100,000

Відсотки по облігаціях до сплати 2,000

сплата відсотків по облігаціях (30 червня):

Витрати на сплату відсотків по облігаціях 4,000

Відсотки по облігаціях до сплати 2,000

Грошові кошти 6,000

Сума відсотків по облігаціях за чотири місяці (з 1 березня до 30 червня) складе $4,000 ($100,000 х 12 % х 4 міс/12 міс).

Облік облігацій, випущених з надбавкою (премією)

Методи амортизації знижки (дисконту) і надбавки (премії) по облігаціях

Облік викупу облігацій до сплати

Фонд погашення облігацій

Облік обміну облігацій до сплати на акції

9.3. Облік довгострокових векселів виданих

9.4. Облік зобов'язань з фінансової оренди

9.5. Облік інших довгострокових зобов'язань

РОЗДІЛ Х. ОБЛІК ВЛАСНОГО КАПІТАЛУ І РОЗПОДІЛУ ПРИБУТКУ