Важливою складовою фінансової звітності зарубіжних підприємств є Звіт про зміни у власному капіталі (Statement of Changes in Equity), який має велике практичне значення у забезпеченні корисною інформацією про їхні власні фінансові ресурси всіх зацікавлених користувачів. Цей звіт містить інформацію про всі зміни у власному капіталі протягом звітного періоду внаслідок операцій з власниками капіталу, а також впливу статей доходів та витрат, прибутку або збитку, які визнаються безпосередньо у складі власного капіталу.

Вимоги стосовно подання інформації про зміни у власному капіталі викладено у Міжнародному стандарті бухгалтерського обліку 1 "Подання фінансових звітів". Згідно з цим стандартом підприємства повинні подавати окремим компонентом своєї фінансової звітності звіт, в якому наводиться:

- чистий прибуток або збиток за певний період;

- суми за кожною статтею доходів та витрат, які визнаються у складі власного капіталу, і загальна сума за цими статтями;

- загальна сума доходів і витрат за період (підсумок попередніх статей) з окремим виділенням суми, що відноситься до власників капіталу материнської компанії та до частки меншості;

- кумулятивний вплив на кожний компонент власного капіталу змін в обліковій політиці та виправлення суттєвих помилок, визнаних згідно з Міжнародним стандартом бухгалтерського обліку 8 "Облікові політики, зміни в облікових оцінках та помилки".

Крім того, у Звіті про зміни у власному капіталі або в Примітках підприємства повинні подавати інформацію про:

- операції з власниками капіталу та виплати власникам дивідендів;

- залишки нерозподіленого прибутку (непокритого збитку) на початок і кінець звітного періоду, а також зміни за період;

- узгодження балансової вартості кожного класу вкладеного капіталу і кожного резерву на початок і кінець звітного періоду з відображенням кожної зміни окремо.

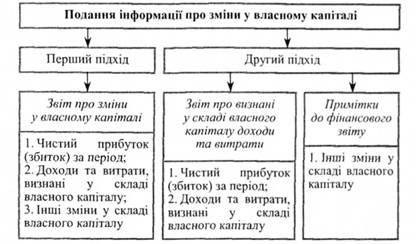

Таким чином, Міжнародний стандарт бухгалтерського обліку 1 "Подання фінансових звітів" передбачає два підходи до подання інформації у Звіті про зміни у власному капіталі (рис. 2.12).

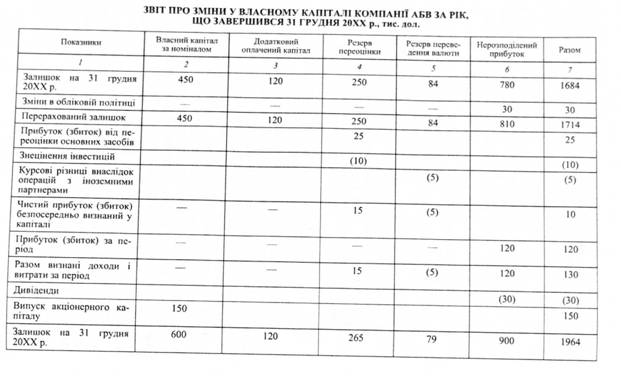

При застосуванні першого підходу у Звіті про зміни у власному капіталі узагальнюються абсолютно всі зміни у власному капіталі за звітний період. Цей звіт має форму таблиці, в якій узгоджується сальдо кожного компоненту власного капіталу на початок і кінець звітного періоду. В додатках до Міжнародного стандарту бухгалтерського обліку 1 "Подання фінансових звітів" наведено приклад формату Звіту про зміни у власному капіталі, але він не має обов'язкового характеру (табл. 2.13).

Рис. 2.12. Підходи до подання інформації про зміни у власному капіталу

Слід зазначити, що Міжнародним стандартом бухгалтерського обліку 1 "Подання фінансових звітів" передбачається подання інформації про зміни у власному капіталі в цьому звіті не менше ніж за два періоди - звітний і попередній.

Другий (альтернативний) підхід до подання інформації про зміни у власному капіталі передбачає відображення у Звіті лише визнаних у складі власного капіталу доходів та витрат, а також прибутків та збитків. Згідно з цим підходом узгодження залишків власного капіталу, резервів, нерозподіленого прибутку на початок і кінець звітного періоду, інші зміни у власному капіталі (інвестиції власників, розподіл прибутку між ними тощо) розкриваються у Примітках до фінансової звітності.

Отже, зарубіжний досвід свідчить, що кожна країна має право самостійно вирішувати питання стосовно доцільності, змісту, структури та методики складання звітності про зміни у власному капіталі. Так, наприклад, в Російській Федерації Звіт про зміни капіталу (форма № 3) подається у складі пояснень до Бухгалтерського балансу та Звіту про прибутки і збитки за результатами фінансового року.

У Звіті про зміни капіталу наводиться інформація про зміни у розрізі складових капіталу підприємства протягом звітного періоду: залишки на початок звітного періоду, надходження у звітному періоді, використання коштів у звітному періоді та залишки на кінець звітного періоду. (Додаток В). Формою звіту передбачено групування даних за такими розділами: І. Капітал; П. Резерви майбутніх витрат; III. Оцінні резерви; IV. Зміни капіталу.

Для заповнення Звіту про зміни капіталу (форма № 3) використовуються дані синтетичного й аналітичного обліку рахунків розділу VII "Капітал" та розділу VIII "Фінансові результати" Плану рахунків бухгалтерського обліку фінансово-господарської діяльності організації.

У рядку 010 "Статутний капітал" відображається сума статутного капіталу, яка зафіксована у зареєстрованих в належному порядку установчих документах, а також суми його збільшення і зменшення протягом звітного періоду.

У рядку 020 "Додатковий капітал" відображається рух додаткового капіталу у вигляді приросту вартості майна внаслідок його дооцінки, отриманого емісійного доходу, приєднання власних джерел капітальних вкладень по введених в експлуатацію об'єктах основних засобів у разі їх добудови, реконструкції тощо, направлення додаткового капіталу на збільшення статутного капіталу, погашення збитку, виявленого за результатами діяльності підприємства.

У рядку 030 "Резервний капітал" наводиться сума резервного фонду, який формується згідно із законодавством Російської Федерації і направляється на покриття збитків, погашення облігацій акціонерного товариства та викуп його акцій.

При формуванні Звіту про зміни капіталу інформація рядка 050 про нерозподілений прибуток минулих років і звітного року (непокритий збиток минулих років і звітного року) може показуватися за однією статтею або відокремлено. При цьому нерозподілений прибуток може відображатися як сума прибутку, що залишилась у розпорядженні підприємства, після створення, згідно із законодавством Російської Федерації, резервного фонду, з виділенням у тому числі фондів і резервів, які формуються підприємством згідно з установчими документами. Проте підприємства можуть відображати створені згідно з установчими документами фонди і резерви відокремлено за відповідними статтями звіту. У цьому випадку нерозподілений прибуток буде визначатися як частка прибутку, що залишився у розпорядженні підприємства, за вирахуванням сум створених фондів, сум, що направлені на покриття збитків, виплату дивідендів тощо. Прийнятий порядок розкриття інформації про зміни капіталу необхідно врахувати у процесі розробки і прийняття підприємством форми Звіту про зміни капіталу.

У рядку 070 "Цільові фінансування і надходження" відображається рух коштів, отриманих некомерційними організаціями з відповідних джерел фінансування своєї діяльності.

У розділі "Резерви майбутніх витрат" (рядки 080-089) відображаються дані про залишки на початок і кінець звітного періоду резервів майбутніх витрат, які створюються підприємством згідно з Положенням щодо ведення бухгалтерського обліку і бухгалтерської звітності в Російській Федерації та прийнятою обліковою політикою, а також про рух коштів кожного резерву протягом звітного періоду.

У розділі "Оцінні резерви" (рядки 090-099) відображаються дані про залишки та рух коштів резервів сумнівних боргів, резервів обезцінення вкладів у цінні папери та інших, які створюються підприємством згідно з Положенням щодо ведення бухгалтерського обліку і бухгалтерської звітності в Російській Федерації.

У розділі "Зміни капіталу" (рядки 100-130) розкривається інформація про джерела збільшення капіталу та причини його зменшення, а також розміри капіталу на початок і кінець звітного періоду. Заповнюється розділ "Зміни капіталу" лише господарськими товариствами.

Для оцінки ліквідності підприємства у Звіті про зміни капіталу довідково відображається інформація про вартість чистих активів. Крім того, у цій формі довідково наводяться дані про напрями використання надходжень з бюджету та позабюджетних фондів, отриманих на фінансування витрат, здійснення яких пов'язано із звичайною діяльністю та капітальними вкладеннями в необоротні активи. За умови отримання цільових коштів на фінансування витрат, пов'язаних з надзвичайними подіями, рекомендується відповідні дані також відображати довідково у Звіті про зміни капіталу.

У багатьох країнах світу обов'язковою складовою фінансової звітності є Примітки (Notes Comprising a Summary of Significant Accounting Holicies and Jther Explanatory Notes), які містять систему показників і пояснень, що забезпечують розшифровку, деталізацію та обґрунтування окремих її статей. Метою їх є надання користувачам обов'язкової додаткової інформації про облікову політику підприємства, зміни, які відбулися у складі активів, капіталу, зобов'язань за звітний період, а також фактори, що на них вплинули. У зарубіжній обліковій практиці Примітки до фінансових звітів є основним джерелом інформації про діяльність підприємства. Вони містять суттєву інформацію, що впливає на фінансовий стан та фінансові результати діяльності підприємства. Стандартного формату Приміток до фінансових звітів у зарубіжних країнах немає.

Вимоги до складу та порядку подання Приміток до фінансових звітів викладені у Міжнародному стандарті бухгалтерського обліку 1 "Подання фінансових звітів". Згідно з цим стандартом у примітках слід наводити інформацію:

- про основи складання фінансової звітності та облікову політику підприємства;

- яка не розкривається в інших формах фінансової звітності, але є обов'язковою для подання у відповідності з Міжнародними стандартами бухгалтерського обліку і фінансової звітності;

- яка не наводиться в інших формах фінансової звітності, але є необхідною для забезпечення достовірності, точності оцінки фінансового стану підприємства, аналізу фінансових результатів його діяльності, для розшифровки, деталізації сум, наведених за окремими статтями Балансу, Звіту про прибутки та збитки, Звіту про рух грошових коштів, Звіту про зміни у власному капіталі.

При цьому пропонується наступний порядок подання інформації:

- загальна інформація про підприємство, що звітується, дотримання вимог відповідності фінансової звітності Міжнародним стандартам бухгалтерського обліку та фінансової звітності;

- огляд облікової політики підприємства;

- розкриття додаткової інформації за статтями, наведеними у Балансі, Звіті про прибутки та збитки та інших формах фінансової звітності;

- інші розкриття інформації (непередбачені події, контрактні зобов'язання тощо).

У процесі огляду облікової політики підприємства необхідно акцентувати увагу на розкритті основ оцінки активів, зобов'язань, що застосовуються при складанні фінансової звітності, надавати опис кожного конкретного аспекту облікової політики, який є доречним для розуміння фінансових звітів і має вплив на ефективність прийняття управлінських рішень стосовно перспектив розвитку підприємства та зміцнення його фінансового стану.

В Примітках до фінансових звітів підприємство має розкривати інформацію (якщо вона не подається разом з фінансовою звітністю, що підлягає оприлюдненню) про місце розташування, юридичну форму підприємства, характер його основної діяльності та ін.

Отже, Міжнародний стандарт бухгалтерського обліку І "Подання фінансових звітів" не містить чітко визначеного способу і послідовності подання інформації у Примітках до фінансових звітів. В багатьох країнах обсяги приміток жорстко не регламентуються.

Так, наприклад, підприємства Російської Федерації мають право самостійно прийняти рішення про включення до складу бухгалтерської фінансової звітності, крім розглянутих форм звітності, Додатка до бухгалтерського балансу (форма № 5). У цій формі групування інформації здійснюється за такими розділами:

1. Рух позикових коштів.

2. Дебіторська та кредиторська заборгованість.

3. Майно, що амортизується.

4. Рух коштів фінансування довгострокових інвестицій і фінансових вкладень.

5. Фінансові вкладення.

6. Витрати звичайних видів діяльності.

7. Соціальні показники (Додаток Г).

У розділі "Рух позикових коштів" відображається наявність і рух коштів, запозичених як у кредитних установах (кредити), так і в інших юридичних та фізичних осіб, у тому числі виділяються позикові кошти, не погашені в строк.

У розділі "Дебіторська та кредиторська заборгованість" розкривається інформація про дебіторську та кредиторську заборгованість, яка обліковується на рахунках розділу VI "Розрахунки" Плану рахунків бухгалтерського обліку фінансово-господарської діяльності організації. При цьому окремо виділяється короткострокова і довгострокова заборгованість, а також заборгованість, по якій минули передбачені договорами терміни погашення, і заборгованість, яка вважається простроченою понад три місяці.

У розділі "Майно, що амортизується" наводиться розшифровка складу нематеріальних активів, основних засобів, доходних вкладень у матеріальні цінності, які належать організації. Враховуючи те, що інформація про рух майна, яке амортизується, відображається у даному розділі за первісною вартістю, дані про нараховану суму амортизації нематеріальних активів, основних засобів, доходних вкладень у матеріальні активи наводяться у цьому розділі довідково. Крім того, довідково відображаються дані, що характеризують зміни вартості основних засобів внаслідок переоцінки, добудови, реконструкції, часткової ліквідації; про балансову вартість майна, переданого підприємством у заставу згідно з договором; про вартість майна, по якому амортизація не нараховується або нарахування тимчасово призупинене.

У розділі "Рух коштів фінансування довгострокових інвестицій і фінансових вкладень" відображається наявність власних та залучених коштів і їх використання на капітальні та інші вкладення довгострокового характеру.

Довідково у цьому розділі наводиться вартість незавершеного будівництва на початок і кінець звітного періоду, здійснені протягом звітного періоду витрати на будівництво об'єктів і придбання основних засобів, вартість прийнятих у звітному періоді на облік об'єктів основних засобів. Крім того, довідково також відображається рух коштів підприємства, вкладених у дочірні та залежні товариства у вигляді внесків у статутний капітал, інвестицій у цінні папери, цільових вкладень на розвиток виробництва, реконструкцію тощо.

У розділі "Фінансові вкладення" наводиться розшифровка складу довгострокових і короткострокових фінансових вкладень підприємства на початок і кінець звітного періоду, облік яких ведеться на рахунках бухгалтерського обліку довгострокових і короткострокових фінансових вкладень. Довідково у цьому розділі наводиться інформація про ринкову вартість відображених в обліку облігацій та інших цінних паперів.

У розділі "Витрати звичайних видів діяльності" відображаються витрати підприємства, які згруповані за елементами: матеріальні витрати, витрати на оплату праці, відрахування на соціальні потреби, амортизація, інші витрати.

Слід зазначити, що підприємство має право самостійно прийняти рішення про наведення складу витрат звичайних видів діяльності не в Додатку до бухгалтерського балансу (форма № 5), а у вигляді окремого додатка до Звіту про прибутки та збитки (форма № 2).

У розділі "Соціальні показники" відображаються окремі соціальні показники діяльності підприємства, а саме: формування і використання сум внесків на державне соціальне страхування, в Державний фонд зайнятості населення Російської Федерації, на обов'язкове медичне страхування за встановленими законодавством Російської Федерації нормами від фонду оплати праці. Окремо у розділі виділяється інформація про розміри страхових внесків за договорами добровільного страхування пенсій. Крім того, виділяються дані про середньоспискову чисельність працівників підприємства та нараховані їм грошові виплати і заохочення, які не пов'язані з виробництвом продукції, виконанням робіт, наданням послуг, а також доходи по акціях та внесках у майно підприємства.

Некомерційні організації у складі річної бухгалтерської фінансової звітності заповнюють Звіт про цільове використання отриманих коштів (форма № 6). У ньому відображається інформація з основної (статутної) діяльності про залишки коштів, що раніше надійшли в якості вступних, членських, добровільних внесків; про надходження та використання вказаних коштів протягом звітного періоду, а також їх залишки на кінець звітного періоду.

У випадку перевищення здійснених у звітному періоді витрат над сумою цільових коштів, яка знаходиться у розпорядженні організації, отримана різниця відображається за статтею "Залишки на кінець звітного періоду" в круглих дужках. При цьому у пояснювальній записці дається пояснення даного факту. У Бухгалтерському балансі ці дані відображаються як інші оборотні активи.

Обов'язковою складовою річної бухгалтерської фінансової звітності є Пояснювальна записка. У цій записці розкривається інформація про зміни в обліковій політиці підприємства, про матеріально-виробничі запаси, основні засоби, доходи і витрати підприємства, про події після звітної дати і умовні факти господарського життя, про афілійованих осіб та інша, яка не знайшла відображення у формах фінансової звітності та подання якої передбачено п. 27 Положення бухгалтерського обліку "Бухгалтерська фінансова звітність" (ПБО 4/99) й іншими нормативними документами з бухгалтерського обліку.

У Пояснювальній записці підлягають розкриттю дані статей, за якими у Бухгалтерському балансі і Звіті про прибутки та збитки відображаються інші активи, інші кредитори, дебітори, інші зобов'язання, окремі види прибутків та збитків у випадку їх суттєвості. Крім того, у Пояснювальній записці необхідно навести коротку характеристику діяльності підприємства, основні показники діяльності та фактори, що вплинули у звітному періоді на фінансові результати діяльності підприємства, а також висновки за підсумками розгляду бухгалтерської фінансової звітності і розподілу прибутку, що залишився у розпорядженні підприємства. При цьому може надаватися характеристика основних засобів (доля активної частини основних засобів, коефіцієнти зносу, вибуття, відновлення та ін.), нематеріальних активів, фінансових вкладень тощо. Ця інформація може доповнюватися необхідними аналітичними таблицями, розшифровками. Пропонується вивчення тенденцій змін основних показників, а також якісних змін у майновому і фінансовому стані підприємства, а також їх причин.

У разі необхідності у Пояснювальній записці слід подати методику розрахунку аналітичних показників (рентабельності, частки власних оборотних коштів та ін.).

При оцінці фінансового стану на короткострокову перспективу у Пояснювальній записці можуть відображатися показники поточної ліквідності, забезпеченості власними коштами, відновлення (втрати) платоспроможності, а також доцільно звернути увагу на оцінку становища підприємства на ринку цінних паперів та вивчення причин негативних явищ, що мали місце.

При оцінці фінансового стану на довгострокову перспективу наводиться інформація про структуру джерел фінансування, залежність підприємства від зовнішніх інвесторів і кредиторів, динаміку інвестицій та їх ефективність тощо.

Крім того, у пояснювальній записці може бути здійснена оцінка ділової активності підприємства, критеріями якої є широта ринків збуту продукції, репутація підприємства на ринку товарів і послуг, рівень виконання планових показників, забезпечення заданих темпів їх росту (зниження), рівень ефективності використання ресурсів підприємства.

Достовірність інформації фінансової звітності підприємства підтверджується аудиторською фірмою, яка має ліцензію на здійснення аудиторської діяльності.

3.1. Склад грошових коштів, порядок їх відображення у фінансовій звітності, організація внутрішнього контролю

3.2. Документальне оформлення та облік грошових коштів на рахунках у банках

3.3. Облік грошових коштів у касі

РОЗДІЛ 4. ОБЛІК РОЗРАХУНКІВ З ДЕБІТОРАМИ

4.1. Класифікація, оцінка дебіторської заборгованості та облік рахунків до отримання

4.2. Облік наданих знижок і повернення проданих товарів

4.3. Методика розрахунку та облік резерву сумнівних боргів

4.4. Облік отриманих векселів

4.5. Облік дисконтованих векселів