2.4.1. Типізація закладів ресторанного господарства з метою розроблення облікової політики

Ринковій економіці притаманна розвинута інфраструктура сервісу, складовою якої є ресторанне господарство. В Україні в останні роки набуває швидкого розвитку цей вид економічної діяльності, що зумовлено його високою інвестиційною привабливістю. В умовах динамічної ринкової кон'юнктури ефективне функціонування підприємств ресторанного господарства залежить від методології обліку діяльності, адекватної економічним реаліям та спрямованої на забезпечення внутрішніх потреб управління. До того ж є необхідність посилення контролю за діяльністю підприємств ресторанного господарства, оскільки це пов'язано з впливом на здоров'я населення якості продукції цих підприємств. Це спричинює необхідність розгляду проблем формування облікової політики у сфері ресторанного господарства як складової системи управління.

Ресторанне господарство складається з підприємств, що характеризуються різними типами спеціалізації, поєднують функції виробництва, торгівлі та організацію споживання. Крім підприємств ресторанного господарства, у цій сфері функціонують і заклади та підрозділи харчування в структурі промислових, сільськогосподарських підприємств та бюджетних установ. Відтак необхідне урахування специфіки діяльності з метою забезпечення інформаційних запитів як внутрішніх, так і зовнішніх користувачів під час формування облікової політики.

Зважаючи на аналіз діяльності підприємств ресторанного господарства однією з особливостей галузі є те, що підприємства відрізняються за обсягами, характером послуг, структурою виробництва, спеціалізацією, що зумовлює необхідність варіантних розробок методик обліку. Саме тому необхідна типологія підприємств ресторанного господарства з метою реалізації варіантних методологічних підходів до формування облікової політики.

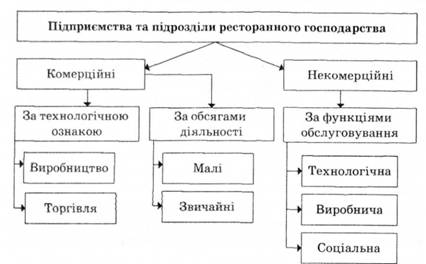

Основною рисою діяльності у сфері ресторанного господарства, що має бути врахована під час побудови обліку, є мета функціонування підприємства. Діяльність підприємств та підрозділів харчування може бути організована як для отримання прибутку - комерційна сфера, так і з метою надання послуг харчування масового характеру за місцем навчання, лікування, роботи тощо - некомерційна сфера. Класифікація підприємств ресторанного господарства подана на рис. 2.7.

Під час формування облікової політики підприємств ресторанного бізнесу перш за все необхідно звернути увагу на функції, які виконує підприємство.

На практиці діяльність підприємств та підрозділів ресторанного господарства охоплює три взаємопов'язані функції, а саме виробництво, торгівлю, організацію споживання. Для

Рис. 2.7. Класифікація підприємств та підрозділів ресторанного господарства

розроблення облікової політики важливо визначити співвідношення цих функцій у закладах харчування. У фаховій літературі немає однозначності у підходах до співвідношення та ієрархії цих функцій (абсолютної відповіді не може бути). У сучасних умовах ця галузь неоднорідна. Є підприємства та підрозділи ресторанного господарства з різноманітними видами діяльності, різними за обсягами, організацією постачання та збуту, тому зведення облікової політики в галузі лише до одного варіанта суперечить умовам функціонування.

Таким чином, можливість розроблення варіантів галузевої моделі відповідає сутності облікової політики і праву суб'єкта господарювання її формувати. Під час обґрунтування доцільного варіанта необхідно провести аналіз співвідно шення видів діяльності, визначити особливості організації основних процесів та усвідомити потребу в обліковій інформації. Також необхідно забезпечити за будь-яким варіантом облікової моделі спрямованість обліку на реалізацію контрольної функції.

2.5. Податковий аспект облікової політики

Розділ З. Організаційні та управлінські аспекти формування облікової політики

3.1. Облікова політика як елемент організації функціонування обліково-економічної служби суб'єкта господарювання

3.2. Облікова політика як складова системи управління

3.2.1. Теоретико-методологічні підходи до формування облікової політики як елемента системи управління

Процесний підхід як важлива передумова формування облікової політики з управлінською спрямованістю

Складники системи управління як об'єкти облікової політики

Стратегічні цілі підприємства та формування його облікової політики

Формулювання мети та цілей облікової політики