З 2000 р. посилився інтерес до проблеми реформування обліку, зокрема на підприємствах та у підрозділах ресторанного господарства, що відображено у низці публікацій. У фаховій літературі та обліковій практиці є різні підходи до формування облікової моделі в ресторанному господарстві.

На практиці сформувалась негативна тенденція - спрямування облікової політики на фіскальні запити. Саме цим підходам і відповідає традиційна облікова модель.

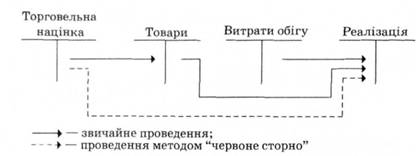

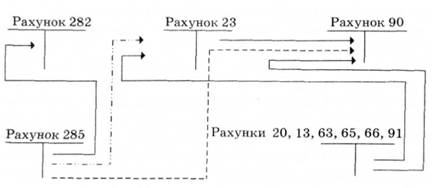

За часів СРСР підприємства ресторанного господарства поділялись на класи: люкс, вищий та перший, що насамперед відповідало потребам адміністрування ціноутворення (рівні націнок встановлювались відповідно до класу закладу). Традиційна галузева модель обліку в ресторанному господарстві відповідала потребам контролю формування цін. В основу реалізації цієї моделі покладено калькуляційні картки та розрахунок реалізованої торговельної націнки, що базується на застосуванні рахунку 28 "Товари" (рис. 2.8).

Такі методичні підходи були використані в процесі реформування обліку значною частиною підприємств харчування. Цей варіант отримав назву торговельно-виробничого підходу. Так, відповідно до Інструкції № 291 під час використання торговельно-виробничого підходу на рахунку 28 "Товари" ведеться облік руху товарно-матеріальних цінностей, які надійшли на підприємство з метою продажу. Також зазначається, що цей рахунок можуть застосовувати і заклади ресторанного господарства.

Модель на рис. 2.8 побудована відповідно до методичних рекомендацій "Про порядок відображення в бухгалтерському обліку господарських операцій об'єктами господарської діяльності у сфері громадського харчування і побутових послуг, гармонізованих з національними стандартами" від 17 червня 2003 р. № 157. Вона суперечить вимогам Інструкції № 291. Оскільки інструкцією не передбачено застосування методу

Рис. 2.8. Облікова модель за традиційним підходом

"червоне сторно", списання націнки має відображатися записом Д-т 285 "Торгова націнка" К-т 282 "Товари в торгівлі".

Однак можливість застосування рахунку 28 "Товари" обмежена операційною діяльністю, в процесі якої підприємства ресторанного господарства купують товари для подальшого продажу без будь-якої доробки. Тому облік сировини, використаної на приготування страв і кулінарних виробів, здійснюється на рахунку 23 "Виробництво" за обліковими цінами, за які взяті ціни продажу.

Таким чином, на практиці обліковці під час використання торговельно-виробничого підходу найчастіше його зводять до методики обліку в торговельних підприємствах. При цьому рахунок 23 "Виробництво" для відображення вартості виготовлених готових страв використовується за аналогією до рахунку 28 "Товари", на якому вказують лише вартість сировини, використаної для виготовлення страви, а всі інші витрати вважають витратами періоду і відносять на рахунки витрат періоду.

У частині обліку запасів застосування торговельно-виробничого підходу на практиці зводиться до ототожнення сутності підприємств ресторанного господарства з торговельними підприємствами (схематично облікову модель подано на рис. 2.9).

Незважаючи на негативне ставлення до абсолютизації "комерційного підходу", в основі галузевої моделі обліку підприємств та підрозділів ресторанного господарства, його застосування є доцільним в окремих закладах, діяльність яких спрямована на реалізацію функції споживання. Проте використання рахунку 23 "Виробництво" тоді є зайвим.

Такі заклади в сучасних умовах господарювання є достатньо поширеними, вони тяжіють до центрів дозвілля і представлені буфетами, рюмочними, закусочними тощо. У них немає технологічних ознак галузі, в обсязі їх реалізації превалюють придбані товари, тобто додана вартість створюється, як правило, саме у збутовій діяльності.

За використання торговельно-виробничого підходу також виникають проблеми, пов'язані з відображенням так званих витрат обігу. До початку реформування обліку згідно з "Планом рахунків бухгалтерського обліку виробничо-господарської діяльності об'єднань, підприємств і організацій" та Інструкцією про його застосування, затвердженими наказом Міністерства фінансів СРСР від 28 травня 1985 р. № 40, всі витрати обігу підприємства громадського харчування обліковували на рахунку "Витрати обігу", при цьому на рахунку "Товари" товарні запаси обліковували лише за цінами продажу.

Дебетовий оборот рахунку "Витрати обігу" відображав суму витрат з початку року, списання яких на рахунок "Прибутки (збитки)" відбувалось у кінці року. На фінансовий результат витрати обігу відносили відповідно до обсягу реалізації (рис. 2.10).

Розрахунок витрат обігу, що припадає на реалізований товар, та їх віднесення до складу витрат з реалізації під час ви-

Рис. 2.10. Модель обліку закладів громадського харчування відповідно до наказу № 40

значення результату господарювання забезпечували реалізацію принципу відповідності, який однак не було формалізовано в попередніх нормативних документах, зокрема й у наказі №40.

Проте обліковувати витрати, пов'язані з приготуванням та реалізацією продукції власного виробництва, як раніше, як витрати обігу згідно з вимогами національних стандартів неможливо.

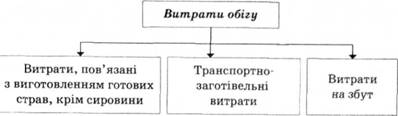

Відповідно до вимог чинних національних стандартів, для реалізації принципу відповідності необхідно забезпечити відокремлений облік витрат підприємств та підрозділів ресторанного господарства за такими напрямами: витрати, пов'язані з придбанням запасів, виготовленням готових страв та збутових витрат (рис. 2.11).

Відповідно до п. 16 П(С)БО 9 "Запаси" витрати обігу підприємств торгівлі включаються до складу витрат на збут (рахунок 93 "Витрати на збут"), за виключенням витрат, які необхідно включати до первісної вартості придбаних та виготовлених запасів згідно з вимогами П(С)БО 9 "Запаси" та П(С)БО 16 "Витрати".

Необхідно зазначити, що П(С)БО не надають чіткого визначення складу таких витрат щодо підприємств та підрозділів ресторанного господарства. Стосовно витрат, які мають включатися до собівартості виготовлених страв, то це заробітна плата кухаря, амортизація обладнання, яке застосовується для

Рис. 2.11. Трансформація витрат обігу ресторанного господарства

виготовлення блюд, та інші витрати, безпосередньо пов'язані з приготуванням. Оскільки на практиці підприємства та підрозділи ресторанного господарства ототожнюються з підприємствами торгівлі, то ці витрати також обліковуються на рахунку 93 "Витрати на збут".

Таким чином, витрати на виробництво готових страв, крім витрат на сировину, також необхідно включати до собівартості виготовлених запасів із відокремленням на відповідному субрахунку.

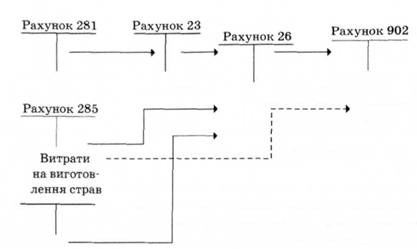

Варто звернути увагу на те, що на тезі про відсутність залишків готової продукції ґрунтується висновок деяких авторів щодо недоцільності формального підходу до дотримання вимог національних стандартів стосовно розподілу витрат виробництва підприємств ресторанного господарства. Ці підходи є суперечливими. Справді, санітарні вимоги не дають можливості залишати страви на наступний день. Є багато готових страв, зберігати які у певних умовах дозволяється визначений час, а отже, можлива ситуація, коли на кінець звітного періоду будуть залишки. Крім того сучасні технології в ресторанному господарстві передбачають можливість формування таких залишків. Схематично облікову модель, що відповідає таким підходам, представлено на рис. 2.12.

Відповідно до торгово-виробничого підходу є можливість не враховувати витрати, пов'язані з виготовленням блюд і відмінні від первісної вартості сировини, у складі собівартості продукції ресторанного господарства.

Рис. 2.12. Схема можливих проведень за торгово-виробничим підходом

Для цього необхідно обґрунтувати у наказі з облікової політики, що залишки готової продукції на кінець звітного періоду не суттєві, і тому суми витрат, пов'язаних з приготуванням страв, не впливають на показники фінансової звітності.

Одним із найважливіших елементів облікової політики для підприємств галузі є облік і розподіл транспортно-заготівельних витрат (ТЗВ).

Особливості ведення господарської діяльності і калькулювання собівартості підприємствами ресторанного господарства зумовлюють значну різноманітність конкретного наповнення змісту ТЗВ. Так, на практиці можливе об'єднання кількох видів робіт, наприклад, підрозділ займається і заготівлею, і транспортуванням, і вантажними роботами, що стосуються запасів.

Характерним для підприємств ресторанного господарства є низький рівень спеціалізації праці. На 79 % досліджуваних закладів (були вивчені підприємства ресторанного господарства - юридичні особи; дослідження проводилось за типовістю та можливістю отримання інформації) немає такого підрозділу, як експедиція з постачання, а його функції виконують різні спеціалісти. Тому перелік ТЗВ, порядок розрахунку їх розміру, їх акумулювання і зарахування на вартість запасів може мати різний характер на підприємствах ресторанного господарства, що займаються різними видами діяльності і застосовують різні технологічні схеми.

Треба зауважити, що значна номенклатура витрат, залучення до виконання робіт як власних працівників підприємства, так і спеціалізованих організацій тощо зумовлюють необхідність застосування специфічних методичних прийомів узагальнення розміру ТЗВ, особливо транспортних витрат, тобто застосування відповідних прийомів розрахунків, складання кошторисів (калькуляцій), використання в обліку показників, отриманих під час здійснення відповідних розрахунків тощо. Наступним етапом відображення в бухгалтерському обліку ТЗВ є вибір способу віднесення витрат на вартість придбаних запасів.

П(С)БО 9 "Запаси" передбачено два методичні підходи до відображення сформованих ТЗВ:

- включення їх безпосередньо до собівартості придбаних запасів (метод прямого рахунку),

- відображення ТЗВ загальною сумою на окремому субрахунку рахунків обліку запасів з наступним віднесенням отриманого розміру витрат на собівартість витрат (методом середнього відсотка).

Підприємства ресторанного господарства обирають один із цих підходів і застосовують його під час визначення первісної вартості запасів.

На останньому етапі відображення в бухгалтерському обліку ТЗВ відбувається перенесення розміру ТЗВ на собівартість запасів. На практиці застосовують кілька методичних прийомів систематизації й узагальнення первинної облікової інформації про ТЗВ. Найчастіше на підприємствах харчування виконують один з двох видів розрахунків:

- складання калькуляцій витрат;

- використання товаросупровідних документів зі складанням зведеного розрахунку.

Для підприємств ресторанного господарства більш доцільним є використання другого варіанта (тобто використання товарно-супровідних документів), а також у більшості випадків у межах графіка документообігу визначення відповідальності конкретної посадової особи та документа, що передається до бухгалтерії (наприклад, звіт із придбання, форма якого запропонована у табл. 2.3). Такими посадовими особами можуть бути експедитор з постачання, завідувач виробництвом, товарознавець та ін.

Таблиця 2.3. Журнал надходження запасів

Дата | № документа (накладна) | Витрати з придбання | ||||

Сума, гри | Види запасів | |||||

тзв | Лікеро-горілчані вироби | М'ясні вироби | Інші | |||

11.11.2006 | № 23-45 | 1550 | 150 | 1000 | 400 | - |

При виборі підприємством харчування прямого методу зарахування ТЗВ на вартість запасів необхідно обрати показник, прийнятний для всіх придбаних запасів, пропорційно до якого величина ТЗВ розподіляється між окремими запасами. Так, за величину, взяту як основу для розподілу, як правило, береться загальна вартість придбаних запасів.

Можливим є також застосування й інших показників для розподілу, наприклад, обсягу, кількості або маси запасів тощо. Проте під час розподілу ТЗВ необгрунтоване застосування як бази розподілу вартості придбаної продукції може суттєво вплинути на фінансовий результат. Наприклад, можна навести ситуацію, коли одночасно з придбанням натуральної ікри закуповується синтетична або закуповуються вода та елітні лікеро-горілчані напої.

Іншим варіантом відображення ТЗВ, що стосуються придбання конкретних видів запасів у бухгалтерському обліку відповідно до вимог стандарту 9 "Запаси", є відкриття закладами для їх відображення окремого субрахунку. На цьому субрахунку нагромаджуються ТЗВ, після чого вартість витрат відносять розрахунковим шляхом на вартість запасів для формування повної первісної вартості запасів.

Вимоги П(С)БО 9 "Запаси" щодо застосування цього методу обліку ТЗВ передбачають таке. Суми витрат, які узагальнюються на окремому субрахунку рахунків обліку запасів, щомісяця розподіляються між сумою залишку запасів на кінець звітного місяця і сумою використаних запасів. Сума витрат, що належить до витрачених запасів, розраховується множенням середнього відсотка ТЗВ і вартості витрачених запасів з відображенням їх на тих самих рахунках обліку, в кореспонденції з якими відображене вибуття цих запасів. Середній відсоток ТЗВ визначається розподілом суми залишків ТЗВ на початок звітного місяця і ТЗВ за звітні місяці на суму залишку запасів на початок місяця і запасів, які надійшли за звітний місяць.

Під час використання цього варіанта віднесення ТЗВ на вартість купованих запасів вартість запасів оцінюється за цінами постачальника, тобто за купівельною вартістю. До її складу не включаються ТЗВ. Вартість витрат списується наприкінці звітного місяця на ті самі рахунки, на які списується вартість запасів.

У результаті розрахунків формується собівартість витрачених запасів і тих цінностей, що знаходяться у вигляді залишків на рахунках підприємств ресторанного господарства. Величина ТЗВ розподіляється не між одиницями запасів, як у випадку методу прямого розрахунку, а між запасами, що вибувають, і залишками запасів на кінець звітного місяця. Цей метод доцільно застосовувати за великої номенклатури запасів і значних обсягів закупівель.

Відповідно до п. 9 П(С)БО 9 величина таких витрат відображається на окремому субрахунку. Однак оскільки придбані запаси будуть враховуватися на різних рахунках бухгалтерського обліку, то й ТЗВ необхідно розподіляти на відповідні рахунки обліку запасів. Для підприємств ресторанного господарства, в яких превалює комерційна функція, ТЗВ будуть відображатись на рахунку 28 "Товари", а для підприємств ресторанного господарства з виробничими ознаками - на рахунках 28 "Товари" і 20 "Виробничі запаси".

Аналіз методичних підходів до обліку ТЗВ дав змогу виокремити такі варіанти рішення щодо методики обліку та розподілу цих витрат для підприємств ресторанного господарства.

1. Ідентифікація витрат з придбання з конкретним запасом, що не вимагає в робочому Плані рахунків окремого рахунку для обліку ТЗВ та обґрунтування методики їх розподілу. Якщо на підставі контування первинного документа є можливість включення таких витрат до вартості запасів, то цей підхід є доцільним. Однак у більшості випадків це проблематично.

2. Відокремлене накопичення всіх ТЗВ на спеціальному субрахунку. За таким варіантом у робочому Плані рахунків необхідно зазначити відповідний рахунок із визначенням аналітики за групами придбаних товарів або в цілому за матеріальними запасами.

3. Комбінований варіант, за яким ті витрати, що безпосередньо можуть бути ідентифіковані з видом запасів зараховують до їх вартості, а інші витрати - накопичують та розподіляють.

Для накопичення ТЗВ, які підлягають розподілу, за комбінованим варіантом за рахунком 28 "Товари" необхідно відокремити субрахунок. Але, на нашу думку, доцільно такий субрахунок визначати не в цілому за товарами, а за групами товарів, наприклад, лікеро-горілчані, кондитерські, бакалійні тощо.

Також до питань варіантного характеру, що повинно визначатися обліковою політикою підприємств, належить здійснення розрахунку реалізованої торговельної націнки котловим методом або у розрізі товарних груп. При цьому другий підхід дає можливість більш об'єктивно визначати фінансовий результат.

Базою розподілу ТЗВ у закладах, де їх розмір і перехідні залишки є невеликими, можна визначити їх вартість, а розрахунок здійснювати відповідно до цін придбання без урахування торговельної націнки.

Таким чином, у межах облікової політики підприємств ресторанного господарства має бути зафіксовано:

1) метод віднесення транспортно-заготівельних витрат до придбаних запасів (суцільна ідентифікація, розподіл, комбінований);

2) структура робочого Плану рахунків у частиш відображення транспортно-заготівельних витрат;

3) методика нагромадження та розподілу транспортно-заготівельних витрат.

Тобто проблемним є відпрацювання елементів облікової політики підприємствами ресторанного господарства в частині накопичення і розподілу ТЗВ, що має стосунок в цілому до галузі незалежно від облікової моделі, що використовується.

Наведені методичні підходи дають змогу визначити загальну модель обліку за торгово-виробничим підходом (рис. 2.13).

Рис. 2.13. Модель обліку підприємств ресторанного господарства за торгово-виробничим підходом

На противагу торгово-виробничому підходу під час реформування обліку було розроблено виробничий підхід. За виробничим підходом в підприємствах ресторанного господарства, якщо формально дотримуватися методології обліку запасів (П(С)БО 9 "Запаси"), витрат (П(С)БО 16 "Витрати") та Інструкції № 291, модель обліку операцій із виготовлення власної продукції та її реалізації аналогічна порядку обліку витрат з виготовлення продукції та її продажу у виробничій сфері. Схематично таку модель обліку представлено на рис. 2.14.

Згідно з Інструкцією № 291 облік витрат на виготовлення власної продукції здійснюється на рахунку 23 "Виробництво". За дебетом рахунку відображається витрачання ресурсів, які безпосередньо відносять до конкретного об'єкта витрат (прямі витрати). До складу прямих витрат, окрім матеріальних, включаються витрати на оплату праці й інші прямі витрати. До того ж у дебет рахунку 23 "Виробництво" списуються змінні і постійні розподілені загальновиробничі витрати.

Рис. 2.14. Модель обліку на підприємствах ресторанного господарства за виробничим підходом

При цьому в П(С)ВО 16 "Витрати" визначення терміна "об'єкт витрат" надано лише узагальнено без галузевого забарвлення, оскільки конкретний перелік об'єктів витрат кожне підприємство встановлює самостійно, враховуючи особливості виробництва, технології, вимоги користувачів та ін.

Прихильники виробничого підходу вважають, що об'єктом спостереження в галузі доцільно вважати продукцію власного виробництва, яка вимагає ідентифікації витрат, здійснених під час її виготовлення.

Необхідно зазначити, що Методичні рекомендації "Про порядок відображення в бухгалтерському обліку господарських операцій об'єктами господарської діяльності у сфері громадського харчування і побутових послуг, гармонізованих з національними стандартами" від 17 червня 2003 р. № 157 намагалися поєднати цей підхід з традиційним для галузі процесом формування цін, що зумовило механічне поєднання виробничого підходу з традиційним порядком формування цін.

За цими підходами підставою для встановлення ціни продажу продукції ресторанного господарства є калькуляційна картка. Прихильники цього підходу надають перевагу тому, що в основу обліку покладено, як вже було зазначено, складання калькуляційних карток. На їхню думку, складання та ведення калькуляційних карток забезпечує взаємозв'язок обліку з ціноутворенням. На наш погляд, такий підхід у сучасних умовах є невиправданим ні за економічним змістом, ні за вимогами чинного законодавства, ні за потребами облікового забезпечення.

Прихильники виробничого підходу об'єктом обліку витрат на підприємствах ресторанного господарства вважають кожну страву, включену до плану-меню, і кулінарний виріб, на який складена калькуляційна картка. Таким чином, вартість продажу формується в момент приготування і продажу блюд* Фактична собівартість реалізації визначається наприкінці місяця.

Такий підхід не відповідає потребам інформаційного забезпечення навіть такої консервативної моделі ціноутворення, як "витрати-плюс", оскільки фактична собівартість реалізації визначається лише наприкінці місяця.

Цей підхід базується на ототожнені процесу обліку і калькулювання. Зв'язок обліку і калькулювання є неоднозначним щодо не лише ресторанного господарства, а й будь-якого виду підприємницької діяльності.

На підприємствах та підрозділах ресторанного господарства доцільним об'єктом обліку витрат є сукупна собівартість реалізованої готової продукції. Така модель обліку, спрямована на визначення сукупної собівартості реалізованої продукції, не зумовлює необхідності використання рахунку 26 "Готова продукція", який по суті є транзитним (рис. 2.15).

Суперечливість виробничого підходу виявляється ще й у тому, що він ґрунтується на відображенні за рахунком 23 "Виробництво" виготовлених страв за цінами продажу. Згідно з Інструкцією № 291 на рахунку 23 "Виробництво" необхідно враховувати фактичні витрати на виробництво готової продукції, а на рахунку 26 "Готова продукція" - фактичну виробни

Рис. 2.15. Модель обліку, орієнтована на визначення сукупної собівартості реалізованої продукції

чу собівартість готових виробів, що на перший погляд, унеможливлює використання в обліку підприємств ресторанного господарства цін продажу.

Необхідно зазначити, що до внесення наказом № 1012 змін стосовно порядку ведення рахунку 26 "Готова продукція" Інструкцією № 291 було передбачено можливість побудови аналітики за обліковими цінами, а саме за цінами продажу. На сьогодні такої норми немає, але, на нашу думку, це не суперечить можливості застосування таких методичних підходів відповідно до облікової політики, прийнятої на підприємстві. Таким чином, у межах норм чинного законодавства можливим є варіант обліку з використанням рахунків 23 "Виробництво" та 26 "Готова продукція", однак залишається питання доцільності такого варіанта. Вирішення цього питання зумовлено особливостями господарювання та потребами інформаційного забезпечення його ефективності.

Використання реалізаційних цін під час відображення собівартості готових страв на рахунках 23 "Виробництво" і 26 "Готова продукція" фактично зводить цей варіант до умов використання комерційного підходу. Рахунок 23 "Виробництво" може використовуватись тими підприємствами ресторанного господарства, в яких продукція власного виробництва має значну частку в загальних обсягах реалізації. Проте використовувати цей рахунок потрібно у повній відповідності до особливостей його застосування виробничими підприємствами. Використовувати рахунок 26 "Готова продукція" взагалі не потрібно в традиційних закладах, де немає перехідних залишків.

Особливу увагу під час обґрунтування елементів облікової політики підприємств ресторанного господарства необхідно приділити обліку загальновиробничих витрат. В

Інструкції № 291 зазначено, що підприємства торгівлі рахунок 91 "Загальновиробничі витрати" не застосовують. Однак підприємства ресторанного господарства не є підприємствами торгівлі. Згідно із Загальним класифікатором підприємства торгівлі і громадського харчування належали до однієї галузі народного господарства під кодом 70000 "Торгівля і громадське харчування". За діючою класифікацією заклади громадського харчування зараховані до виду економічної діяльності "Готелі та ресторани".

Незважаючи на те, що підприємства ресторанного господарства раніше належали до тієї самої галузі, що і підприємства торгівлі, вони все-таки не були підприємствами торгівлі, а здійснювали подібну діяльність. І факт їхнього виокремлення, лише підтверджує це. Тому обмеження, зазначене в Інструкції № 291 щодо рахунку 91 "Загальновиробничі витрати", не може поширюватися на підприємства ресторанного господарства.

Прийняття рішень щодо використання або невикористання рахунку 91 "Загальновиробничі витрати" підприємствами ресторанного господарства має базуватися не на формальному підході, а враховуючи економічний зміст та доцільність. Відповідно накопичення загальновиробничих витрат стає необхідним:

- за наявності в межах суб'єкта підприємницької діяльності різних виробництв та різних видів діяльності; формування фінансових результатів за цими видами діяльності;

- наявності перехідних залишків готової продукції на рахунку 91 "Загальновиробничі витрати", де необхідне розмежування витрат на постійні й змінні та їх розподіл;

- необхідності оцінки перехідних залишків готової продукції для забезпечення реалізації принципу відповідності;

- застосування моделі обліку, що передбачає калькулювання собівартості.

Помилковим є твердження, що більшість підприємств відносять всі непрямі витрати на рахунок 92 "Адміністративні витрати", оскільки на підставі аналізу можна стверджувати, що не всі з них ідентифікуються з адміністративними. Більшість мають стосунок до загальновиробничих витрат. Також загальновиробничі витрати необхідно розподіляти на підприємствах ресторанного господарства, які як реалізують готову продукцію, так і надають послуги з використанням давальницької сировини.

За аналогією до виробничих підприємств обліковуються загальновиробничі витрати в підприємствах ресторанного господарства, що мають технологічні риси промисловості, які спеціалізуються на виготовленні заготовок і їх поширенні в мережі закладів.

Під час розроблення облікової політики стосовно рахунку 91 "Загальновиробничі витрати" є проблемним для всієї галузі відокремлення частини змінних витрат.

На підприємствах і у підрозділах ресторанного господарства фахівці обліково-економічних служб, як правило, відносять всі загальновиробничі витрати до постійних. Такий підхід є спрощеним, оскільки загальновиробничі витрати за такими статтями, як заробітна плата, відрахування на соціальні заходи та амортизація основних засобів можуть бути і постійними, і змінними залежно від амортизаційної політики (наприклад, застосування виробничого методу амортизації) або системи оплати праці. На кожному підприємстві відповідно до конкретних умов у наказі з облікової політики потрібно визначати методику поділу загальновиробничих витрат на постійні та змінні.

На практиці більш поширеним є розподіл у самій номенклатурі статей витрат. Проте є й інші способи визначення розміру постійних та частки змінних витрат.

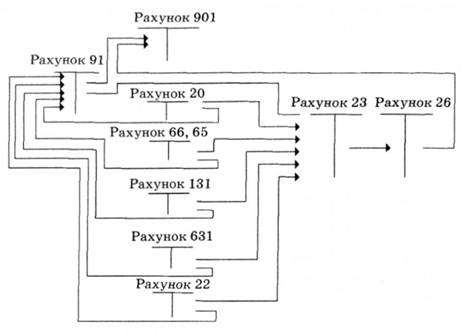

На рахунку 23 "Виробництво" аналітичний облік здійснюється за видами або групами продукції, що виготовляється. Під час організації аналітичного обліку за видами виробництв об'єктом витрат є затрати на приготування їжі - випуск всієї готової продукції. Облік будь-яких витрат, пов'язаних з виготовленням продукції (заробітна плата завідувача виробництвом, кухарів, офіціантів, сировина), можливо вести безпосередньо на рахунку 23 "Виробництво", не застосовуючи рахунок 91 "Загальновиробничі витрати". Амортизацію основних засобів, які використовуються для приготування страв, теж можна включати до прямих витрат і обліковувати на рахунку 23 "Виробництво". Використання рахунку 91 "Загальновиробничі витрати" доцільно у випадках, коли підприємство ресторанного господарства поєднує декілька видів діяльності (банкети, закриті вечірки, поточне обслуговування тощо).

Проте, якщо аналітичний облік організовано за видами або групами продукції, то без використання рахунку 91 "Загальновиробничі витрати" не обійтися. Оскільки окремі види витрат без відповідних розрахунків неможливо порівняти з одиницею конкретного виду або групи готових страв, кулінарних виробів. Змінні загальновиробничі витрати підлягають списанню на рахунок 23 "Виробництво" в повному обсязі. Постійні розподілені загальновиробничі витрати необхідно включати у виробничу собівартість виготовлення їжі (списувати на рахунок 23 "Виробництво"), а нерозподілені постійні витрати - до складу собівартості реалізованої продукції (списати на рахунок 90 "Собівартість реалізації").

Отже, виробничий підхід забезпечує розрахунок фактичної собівартості виготовлених страв та кулінарних виробів.

Таким чином, у наказі про облікову політику підприємства ресторанного бізнесу (громадського харчування) мають бути визначені такі специфічні елементи:

- модель обліку діяльності, яка залежить від превалювання функцій закладу;

- варіант оцінки використаних продуктів;

- рахунок, що застосовується для обліку витрат на виготовлення готових страв;

- методика обліку розподілу транспортно-заготівельних витрат;

- варіант обліку і розподілу загальновиробничих витрат.

Розділ З. Організаційні та управлінські аспекти формування облікової політики

3.1. Облікова політика як елемент організації функціонування обліково-економічної служби суб'єкта господарювання

3.2. Облікова політика як складова системи управління

3.2.1. Теоретико-методологічні підходи до формування облікової політики як елемента системи управління

Процесний підхід як важлива передумова формування облікової політики з управлінською спрямованістю

Складники системи управління як об'єкти облікової політики

Стратегічні цілі підприємства та формування його облікової політики

Формулювання мети та цілей облікової політики

3.2.2. Принципи, що визначають управлінську орієнтацію облікової політики