Вивчаючи дану тему, студенти повинні ознайомитися з основами здійснення операцій щодо залучення коштів за допомогою різних видів вкладень, основними з яких є строкові вклади, депозити до запитання та ощадні вклади. Варто звернути увагу на створення та функціонування в Україні фонду гарантування вкладів фізичних осіб.

Засвоєння даної теми вимагає від студентів розуміння специфіки ведення банківського бізнесу, сутність якої полягає в тому, що більша частина ресурсів банку формується за рахунок залучених та позичених коштів (у сумі формують зобов'язання банку перед вкладниками і кредиторами), а не власних.

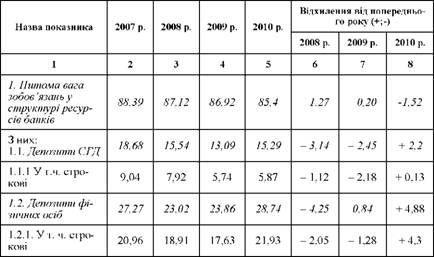

Зокрема, як свідчать дані табл. 4.1 питома вага зобов'язань банків у структурі ресурсів у 2007-2010 роках перевищувала 85%, близько половини з яких складали залучені у структурі ресурсів знижувалася від 18,68%у 2007році до 15,29%у 2010році) та кошти фізичних осіб (питома вага у структурі ресурсів українських банків складала 28,74% у 2010 році), більша частина яких є строковими вкладами.

Таблиця 4.1. СТРУКТУРНИЙ АНАЛІЗ ДЕПОЗИТНОЇ БАЗИ УКРАЇНСЬКИХ БАНКІВ ЗА 2007-2010 рр., %

Тим самим, під залученими ресурсами розуміють тимчасово вільні кошти вкладників - фізичних та юридичних осіб, які мобілізовані банком на певних умовах і на певний термін чи до запитання. Ці кошти зберігаються на рахунках клієнтів-вкладників і використовуються відповідно до режиму рахунку і банківського законодавства.

Операції із залучення коштів на вклади та шляхом розміщення ощадних (депозитних) сертифікатів називають депозитними. Метою проведення таких операцій є:

- залучення коштів для подальшого розміщення в активні операції;

- залучення коштів для поповнення ліквідності з метою розрахунків за зобов'язаннями.

Депозитним може бути будь-який відкритий клієнту у банку рахунок, на якому зберігаються його грошові кошти.

Перевага депозиту перед готівкою полягає в тому, що депозит приносить дохід, а недолік в тому, що депозит приносить дохід нижчий, порівняно з тим, який приносить звичайний капітал.

При цьому депозит (вклад) розглядається як сума грошових коштів в національній та іноземній валютах, переданих їх власником або іншою особою за його дорученням у готівковій або безготівковій формі за рахунок власника для зберігання на певних умовах.

У банківській практиці депозити класифікують за наступними основними ознаками:

1) за категоріями депонентів:

- депозити суб'єктів господарської діяльності;

- депозити фізичних осіб;

- депозити банків.

2) за способом оформлення:

- іменні депозити;

- депозити на пред'явника.

3) за строками використання:

- депозити до запитання;

- депозити на визначений термін (строкові);

- ощадні вклади тощо.

Розглянемо базові характеристики основних видів депозитів:

1. До депозитів до запитання відносять кошти, розміщені у банку на розрахунковому або поточному рахунку клієнта. Вони використовуються для здійснення поточних розрахунків власника рахунку з його партнерами. На вимогу клієнта кошти з поточного рахунку в будь-який час можуть вилучатися через видачу готівки, виконання платіжного доручення, сплату чеків або векселів. Відкриття таких депозитних (поточних) рахунків відбувається за ініціативою клієнтів на підставі договору рахунку (Додаток 3). Рух коштів по рахунках до запитання відбувається безпосередньо готівкою, а також оформлюється грошовим чеком, переказом, іншими розрахунковими документами. Для покриття операційних витрат, пов'язаних з веденням поточних рахунків, банк стягує з клієнта комісійну винагороду.

Недолік депозитів до запитання для клієнтів-власників рахунків полягає у відсутності процентних доходів по рахунку або занадто низькому їх рівні.

Для банку недоліком депозитів до запитання виступає саме потенційна можливість вилучення власником грошей з рахунку.

Різновидами депозитів до запитання є кредитові залишки на контокорентних рахунках; поточний рахунок з овердрафтом; залишок коштів на кореспондентських рахунках, відкритих у даному банку іншими банками

2. Строкові депозитні вклади оформляються спеціальним договором вкладу між банком і клієнтом, в якому передбачаються всі аспекти взаємовідносин сторін, їх права і обов'язки, ступінь відповідальності за додержання умов договору, порядок вирішення спірних питань.

Різновидом строкових депозитів є депозитні і ощадні сертифікати. Депозитний сертифікат - це цінний папір, що може використовуватися його власником як платіжний засіб і обертатися на фондовому ринку і надається юридичним особам, тоді як ощадний - фізичним.

Тим самим, основою строкових депозитних вкладів є депозитний договір (договір вкладу), який засвідчує право банку управляти залученими від юридичних і фізичних осіб коштами і право вкладників отримати у чітко визначений строк суму депозитного вкладу та процентів за користування ним (Додаток 4).

У депозитній угоді передбачається: дата внесення депозиту, сума депозиту, форма зарахування коштів на депозитний рахунок, відсоткова ставка за користування депозитом, періодичність сплати відсотків, порядок повернення депозиту та відсотків після закінчення строку зберігання коштів, права, зобов'язання та відповідальність сторін тощо.

Якщо вкладник бажає змінити суму вкладу - збільшити або зменшити, то він може розірвати депозитну угоду і переоформити свій строковий вклад на нових умовах. Часткове вилучення коштів з депозиту передбачене тільки для окремих типів ощадних вкладів (пенсійних, для зарахування заробітної плати та ін.).

При достроковому вилученні коштів зі строкового депозиту банк може застосувати такі заходи:

- перерахувати проценти в розрахунку з нульової ставки (вкладник позбавляється передбачених угодою процентів, повернення вкладу (депозиту), зменшеного на суму сплачених процентів);

- процент знижується до рівня, передбаченого за вкладами до запитання (перерахування процентів та утримання їх з суми вкладу);

- перераховувати проценти виходячи з процентної ставки за фактичний термін збереження.

3. Ощадні вклади населення призначені для накопичення грошових заощаджень. Вони займають проміжне положення між строковими депозитами і депозитами до запитання. Власникові ощадного вкладу видається іменне посвідчення про внесок у формі ощадної книжки, в якій відбиваються всі операції на рахунку. Зняття коштів з ощадного рахунку здійснюється за попереднім повідомленням власника вкладу.

Відмінністю ощадних вкладів від строкових є те, що вони не мають фіксованого терміну зберігання, невеликі за мінімальним розміром, не потребують попереднього обов'язкового повідомлення про вилучення коштів власником рахунку.

Ощадні вклади, як і строкові, призначені не для розрахунків, а для заощадження і накопичення коштів населення.

Здійсненням депозитних операцій може супроводжуватись виниканням різноманітних ризиків, основними з яких є:

- строковий ризик пов'язаний із вилученням вкладів до закінчення терміну вкладу, передбаченого договором, що негативно впливатиме на платоспроможність банку;

- ризик зміни відсоткової ставки можливий у разі домовленості про твердий відсоток при процентних ставках, що швидко змінюються;

- валютний ризик виникає, якщо у банківської установи є зобов'язання виплатити вклад в іноземній валюті і при цьому спостерігається девальвація гривні.

Для більш повної уяви про операції банків із залучення коштів, необхідно розглянути процентну політику банків, адже вона відіграє важливу роль у роботі банків щодо залучення вкладів (депозитів), і одержання прибутків від вкладених коштів є для клієнтів суттєвим стимулом з активізації вкладів. Розмір депозитного процента банк установлює самостійно, виходячи з облікової ставки НБУ, стану грошового ринку і власної депозитної політики.

Депозитна політика - це комплекс заходів банку із формування портфеля депозитних послуг, різноманітних форм і методів здійснення цих заходів, визначення його конкурентних позицій на даному сегменті ринку та забезпечення стійкості й надійності ресурсної бази.

Необхідно відмітити, що рівень прибутків за різноманітними видами депозитних рахунків різний. Найнижчі проценти комерційні банки сплачують за рахунками до запитання, оскільки вони характеризуються нестабільністю залишків. За такими рахунками, відкритими юридичним особам, проценти взагалі можуть не нараховуватися. У цьому разі з клієнтів, як правило, стягується комісійна винагорода за розрахунково-касове обслуговування.

При встановленні розміру процентної ставки за строковими депозитами визначальним чинником є термін, на який розміщені кошти. Практика свідчить, що процентні ставки за такими депозитами підвищуються у періоді до року, а на більш тривалі терміни - її рівень починає знижуватися, оскільки враховується вплив різноманітних ризиків, перш за все процентного. Процентна ставка за строковим депозитом може залежати і від частоти виплати прибутку: чим рідше здійснюються виплати, тим вищий рівень процентної ставки.

Особливу увагу слід звернути на можливість нарахування банками процентів зі сплатою простих і складних процентів. При цьому за умовами виплати відсотків за період (прості), відсотки можуть виплачуватися періодично або в кінці строку, що визначений депозитною угодою. У разі ж капіталізації відсотки (складні) нараховуються на суму депозиту з урахуванням відсотків, які отримані за минулі періоди.

Одним із способів стимулювання вкладів є застосування процентної ставки, що прогресивно зростає залежно від часу фактичного перебування коштів на рахунку. Для компенсації інфляційних витрат банки можуть пропонувати вкладникові виплату процентів наперед (авансом). За таких умов відсотки сплачуються авансом одночасно з внесенням коштів на депозит. Тому номінал депозиту буде більшим, ніж отримана від депонента сума.

Якщо депозитна угода буде розірвана достроково, виплачені проценти банк утримає із суми вкладу.

Залежно від методу виплати відсотків за депозитами - за період або на період (авансом) - змінюється сума, яка надходить від вкладника.

Нараховані проценти як і повернення депозитного вкладу юридичній особі здійснюється на її поточний рахунок на підставі меморіального ордера, а фізичній - за умовами депозитного договору готівкою чи перерахуваннями на поточний рахунок клієнта. У разі зміни поточного рахунку вкладник зобов'язаний у триденний строк у письмовій формі повідомити про це банківську установу.

На отриманий дохід у вигляді процентів за депозит нараховується податок на прибуток - 30 %.

Щомісячно в депозитну справу кожного клієнта додається виписка із депозитного рахунку.

Термін дії депозитного рахунку може бути пролонгований без укладання нового договору. Для цього необхідно подати: лист-клопотання про продовження договору; додаткову угоду до депозитного договору.

Велике значення для стимулювання вкладів має гарантування банком цілості переданих йому коштів. Цього можна досягти страхуванням депозитів. В Україні за рахунок вкладів банків створено фонд гарантування вкладів фізичних осіб.

Страхування (гарантування) вкладів - це комплекс заходів держави та центрального банку, спрямований на підтримку стійкості банківської системи.

Україною прийнята найпростіша з наявних у світі модель страхування депозитів: страхування є обов'язковим, страхуванню підлягають тільки депозити фізичних осіб, ставка відрахувань є фіксованою, сума відшкодування, депозиту обмежується.

Основними завданням Фонду гарантування вкладів фізичних осіб є забезпечення захисту прав фізичних осіб - вкладників комерційних банків України, що сплачують внески до фонду, шляхом відшкодування за рахунок коштів фонду втрат за вкладами.

Пріоритет малих вкладів і виключення великих рахунків, які мають у банках клієнти, визначається низкою взаємопов'язаних факторів:

- захист малих вкладників має очевидне значення з погляду підтримки соціально-політичної стабільності, оскільки з численні дрібні вкладники створюють особливо критичні обставини банківських криз і спричинюють паніку при масовому вилученні вкладів;

- дефект ринку значно впливає на поведінку дрібних вкладників, тому що вони, не володіючи повною інформацією, не можуть діяти раціонально;

- захист вкладників потребує значних фінансових ресурсів, зокрема, бюджетних коштів, що спонукає державу обмежувати розмір гарантованого мінімуму, а більш повне охоплення вкладів обумовлює збільшення розміру внесків банків у фонд гарантування.

Основним нормативним документом ФГВФО на сьогодні є Положення "Про порядок відшкодування Фондом гарантування вкладів фізичних осіб коштів за вкладами фізичних осіб" від 12.02.2002, N 2.

Основними завданнями Фонду гарантування вкладів фізичних осіб є:

- забезпечення захисту прав фізичних осіб - вкладників комерційних банків України, що сплачують внески до фонду, шляхом відшкодування за рахунок коштів фонду втрат за вкладами;

- здійснення організаційно-управлінських заходів щодо забезпечення виплати вкладникам сум відшкодування;

- забезпечення надходження та акумуляції сум зборів з комерційних банків, які сплачуються до фонду, та інших коштів, призначених для відшкодування вкладникам втрат у разі недоступності вкладів;

- забезпечення цільового використання коштів, які перебувають на рахунках фонду.

Усі банки - учасники фонду поділені на дві категорії:

- повноправні учасники фонду - банки, які дотримуються встановлених НБУ економічних нормативів і діяльність яких не викликає стурбованості наглядових органів;

- тимчасові учасники фонду - банки, які не виконують встановлених економічних нормативів та/або яким зупинено дію банківської ліцензії.

Фонд не відшкодовує гарантованої суми за вкладами, розміщеними:

- членам наглядової ради, ради директорів і ревізійної комісії банку, вклади в якому є недоступними;

- працівникам незалежних аудиторських фірм, які здійснювали аудиторські перевірки банку протягом останніх трьох років;

- акціонерам, частка яких перевищує 10% статутного капіталу банку тощо.

Динаміка учасників фонду за 2006-2010 роки наведена в таблиці 4.2. Слід зазначити, що банки - учасники Фонду гарантування вкладів фізичних осіб повинні мати відповідне свідоцтво (Додаток 5).

Таблиця 4.2. ДИНАМІКА УЧАСНИКІВ ФОНДУ ГАРАНТУВАННЯ ВКЛАДІВ ФІЗИЧНИХ ОСІБ ЗА 2006-2010 РОКИ

Дата | Кількість банків у фонді | Учасники | Тимчасові учасники |

01.01.2007 | 166 | 163 | 3 |

01.01.2008 | 172 | 170 | 2 |

01.01.2009 | 183 | 183 | 0 |

01.01.2010 | 184 | 172 | 12 |

01.01.2011 | 175 | 170 | 5 |

Завершити вивчення даної теми варто вивченням можливості оформлення довіреності на розпорядження вкладами, порядку складання і використання заповітів, порядку видачі вкладу після смерті вкладника та порядку розпорядження рахунками неповнолітніх та інших клієнтів, визнаних недієздатними.

При цьому варто оперувати наступними основними поняттями:

- вкладником є особа, на ім'я якої відкрито особовий рахунок і виписано ощадну книжку, від імені якої укладено з банком депозитний договір та внесено кошти в сумі, на термін та під процент, передбачені умовами договору. Відповідно, вкладник не обов'язково сам відкриває особовий рахунок, за нього це може зробити інша особа;

- вкладник має право: відкривати в установі банку будь-яку кількість вкладних рахунків; складати заповідальне розпорядження та довіреність на проведення операцій за поточним рахунком іншою особою; зараховувати на вклади суми всіх видів доходу; на таємницю вкладів; на отримання доходу від вкладу;

- банківські установи приймають депозитні вклади від фізичних осіб резидентів і нерезидентів України відповідно до нормативних документів НБУ що визначають порядок відкриття, ведення і закриття рахунків фізичних осіб;

- крім вкладників та їх законних представників довідки про вкладників і про операції за вкладами надаються в банківських установах:

- судам, органам прокуратури, служби безпеки, органам внутрішніх справ у справах, що знаходяться у їх провадженні;

- нотаріальним конторам та консульським установам іноземних держав у справах, пов'язаних з успадкування майна.

Підставою для надання таких довідок можуть бути лише письмові запити судів, прокурорів, слідчих прокуратури, органів безпеки і внутрішніх справ, а також нотаріусів (консульських установ).

Модуль 2. Особливості здійснення розрахунково-касових та кредитних операцій банків

Тема 6. Операції банків з обслуговування платіжного обороту

Тема 7. Операції банків з готівкою

Тема 8. Операції банку з пластиковими картками

Тема 9. Операції банків з векселями

Тема 10. Кредитні операції банків

Тема 11. Особливості операцій з надання і погашення окремих видів кредитів

Модуль 3. Операції банків в іноземній валюті

Тема 12. Економіко-правові та організаційні основи здійснення банками операцій в іноземній валюті