Діагностика фінансово-господарського стану підприємства в рамках стратегічного контролінгу включає в себе, перш за все, аналіз стратегічної позиції підприємства на ринку. Для цього застосовують спеціальні методи, найбільш розповсюджені з яких — SWOT-аналіз, матриця БКГ, матриця Мак — Кінзі, конкурентний аналіз. Розглянемо кожний із цих методів детальніше.

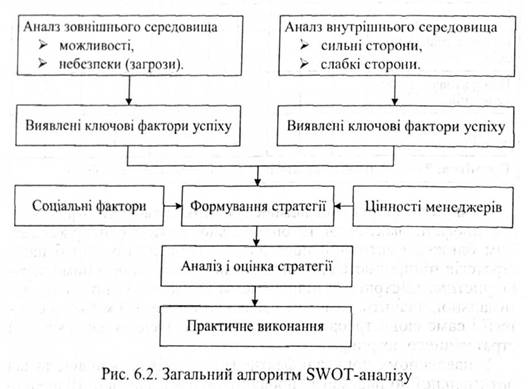

SWOT-анаяіз. Назва SWOT-англійська абревіатура: strengths, weaknesses, opportunites, theats: сильні, слабкі сторони, можливості і небезпеки (загрози).

Загальний алгоритм SWOT-аналізу поданий на рис. 6.2.

Очевидні переваги SWOT-аналізу— його простота, логічність, зручність сприйняття, тому він широко застосовується на практиці. Однак ця модель слабо формалізована і не дає ніяких рекомендацій з формування стратегії. Цим можна пояснити появу інших, більш складних методів аналізу стратегії.

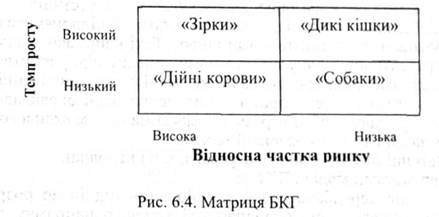

Матриця БКГ. Матриця Бостонської консалтингової групи (БКГ) дозволяє визначити стратегічну позицію підприємства з кожного напрямку його діяльності, і на основі аналізу цієї позиції вибрати правильну стратегію дій підприємства на ринку і оптимальну стратегію перерозподілу фінансових потоків між різними напрямками діяльності. Строки матриці — темп росту ринку-, стовпці — відносна частка ринку (рис. 6.4). Темп росту ринку -важлива характеристика привабливості ринку. Відносна частка ринку, тобто частка ринку в порівнянні з провідним конкурентом, показує, наскільки сильні позиці? підприємства на даному ринку.

Таким чином, матриця БКГ розбиває всі напрямки діяльності підприємства на чотири групи: "зірки", "дійні корови", "дикі кішки", "собаки". У відношенні до кожної з цих груп необхідна своя стратегія.

"Зірки" — це ідеальний випадок, який сполучає високі перспективи росту ринку з сильними позиціями підприємства на цьому ринку. "Зірки" — джерело не тільки короткострокове, але і довгостроковий прибуток для підприємства, і тому вони є найкращим об'єктом для вигідних капіталовкладень. "Зірки" потрібно оберігати і підтримувати.

"Дійні корови" — випадок, коли підприємство має сильні позиції на зрілому ринку. Ці напрямки діяльності приносять підприємству високий стабільний прибуток, хоча ріст тут не передбачається. Тому стосовно таких напрямків діяльності можна сказати, що підприємство прагне зберегти частку ринку на рівні, який маємо. Основна ціль підприємства стосовно "дійних корів" — отримання максимального прибутку за короткий період часу. Капіталовкладення тут обмежуються необхідним мінімумом. Прибуток "дійних корів" інвестується в інші, більш перспективні напрямки діяльності.

"Дикі кішки" — напрямок діяльності, коли позиції підприємства є досить слабкими (невпевненими), але перспективи розвитку ринку достатньо привабливі. їх інколи називають також "знаками питання" або "важкими дітьми". Такі напрямки діяльності потребують детальнішої оцінки. Тут у підприємства є декілька стратегічних можливостей:

> інвестувати в такі напрямки діяльності, щоб укріпити позиції підприємства на перспективних ринках і перетворити "дику кішку" в "зірку";

> ліквідувати даний напрямок діяльності, якщо у підприємства немає можливостей здійснювати вкладення інвестицій.

"Собаки" — ситуація, коли слабкі позиції підприємства сполучаються з низькими темпами ринку. Такі напрямки діяльності безперспективні, а тому в загальному випадку підприємства стараються позбутися від "собак" і, як наслідок, у відношенні "собак" застосовуються стратегії вилучення капіталовкладень і "збору врожаю", тобто отримання максимально можливого прибутку за мінімально можливий термін.

Матриці БКГ властиві як переваги, так і недоліки.

Перевагами моделі БКГ є:

матриця передбачає диференційований підхід до розробки стратегії залежно від особливостей кожного напрямку діяльності;

матриця БКГ може служити основою для аналізу взаємодії між різними напрямками діяльності, аналізу різних стадій їх розвитку;

матриця БКГ проста і зрозуміла (дякуючи вдалій назві "клітинок" вона добре сприймається і запам'ятовується). Недоліки моделі БКГ:

• темпи росту ринку не завжди можуть служити адекватною оцінкою привабливості ринку: крім росту, важливі такі фактори, як абсолютний розмір ринку, циклічність, сезонність, юридичні обмеження та ін.; крім цього, темпи росту ринку залежать від стадії життєвого циклу продукції, її якості, володіння патентами, ліцензіями, адекватність системи управління підприємством;

• модельне враховує взаємозв'язку різних напрямів діяльності фірми (синергічний ефект): інколи "собаки" можуть бути необхідні для оптимізації діяльності "зірок" і т. д.

Таким чином, матриця БКГ зручна, але має обмежений спектр застосування в стратегічному контролінгу.

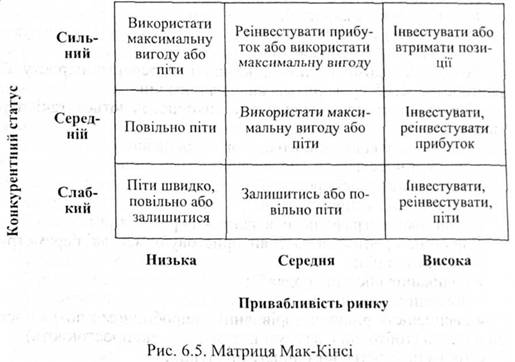

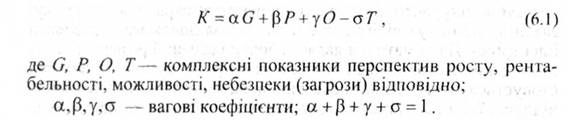

Матриця "Мак-Кінсі". Розроблена однойменною консалтинговою фірмою на замовлення компанії "Дженерал Електрик". Справа у тому, що відносна частка ринку не завжди точно характеризує конкурентний статус підприємства: окрім частки ринку, важливу роль тут відіграє ще й фінансова допомога "Дженерал Електрик". Дана матриця являє собою подальший розвиток і вдосконалення матриці БКГ. Замість темпу росту ринку тут використовується комплексний показник привабливості галузі, а замість відносної частки ринку — комплексний показник конкурентоспроможності підприємства (рис. 6.5). Тому у відповідності до матриці БКГ матриця "Мак-Кінсі" має більш широку сферу застосування. В порівнянні з матрицею БКГ в матриці "Мак-Кінсі" відображений більш гнучкий підхід до формування стратегії. Наприклад, якщо конкурентний статус підприємства слабкий, а прогнози розвитку ринку не передбачають бурхливого росту ("собаки"), це ще не означає, що даний напрямок діяльності необхідно залишити: може статися, що "собаки" знизять ризик, але збільшать ефективність діяльності підприємства в іншій, більш перспективній сфері, тобто проявиться так званий синергічний ефект.

Для використання цієї матриці необхідно розрахувати комплексні показники привабливості галузі (ринку) і конкурентного

статусу підприємства. Комплексний показник привабливості ринку розраховується за формулою:

Для встановлення вагових коефіцієнтів контролер повинен пам'ятати, що на кожній стадії життєвого циклу знаходиться певний напрямок діяльності: на ранніх стадіях — важливі показники росту, на стадії зрілості — показники рентабельності і т. д.

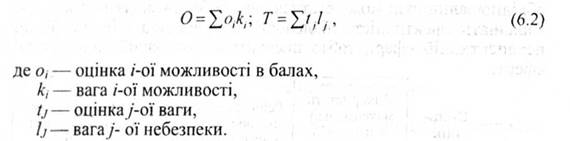

Комплексні показники можливостей і небезпек розраховуються на основі матриці SWOT — аналізу таким чином:

Розрахунок комплексних показників перспективи росту G і рентабельності Р проводиться аналогічним чином.

Для оцінки перспективи росту використовуються такі параметри:

• темп росту відповідного сектора економіки;

• приріст чисельності споживачів;

• частка застарілої продукції;

• частка оновлення технології;

• динаміка географічного розширення ринку та ін.

Для оцінки рентабельності використовуються такі параметри:

• коливання цін;

• коливання обсягів продажів;

• циклічність попиту;

• насиченість ринку в порівнянні з виробничими потужностями в галузі (тобто, чи є в галузі потужності, які простоюють);

• тривалість життєвого циклу продукції;

• витрати, необхідні для виходу продукції на ринок;

• перспектива руху цін на ринках ресурсів;

• час і вартість розробки нової продукції та ін.

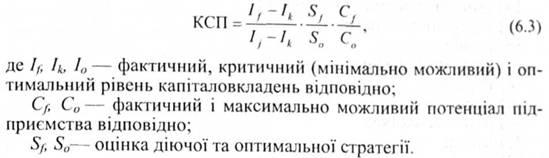

Комплексний показник конкурентного статусу підприємства розраховується за формулою:

З формули видно, що конкурентний статус підприємства є по-перше, рівнем капіталовкладень, по-друге, стратегією, по-третє. потенціалом підприємства.

Оцінка рівня капіталовкладень базується на передумові про те, що існує оптимальний рівень капіталовкладень, при якому рентабельність вкладеного капіталу максимальна. В той же час для кожного напрямку діяльності існує мінімальне значення капіталовкладень, без якого прибутку від даного напрямку діяльності взагалі неможливо отримати.

Оцінка сильних і слабких сторін підприємства. Аналіз сильних і слабких сторін підприємства є важливим інструментом стратегічного планування. З його допомогою можна швидко визначити думку менеджерів. Спільно проведений аналіз сильних і слабких сторін підприємства посилює розуміння проблеми командою менеджерів. Учасники обговорення швидко схоплюють інформацію про слабкі і сильні сторони свого підприємства. Ці знання особливо важливі для розробки пропозицій з проблем, які повинні бути розв'язані у майбутньому.

Для оцінки сильних і слабких сторін визначають критерії по всіх найважливіших сферах відповідальності підприємства. Пропозиції керівників і менеджерів підприємства за критеріями оцінки формують в каталог, який включає, наприклад, такі позиції:

1) відпускні ціни на продукцію;

2) дизайн продуктів;

3) ремонтопридатність виробів;

4) простота експлуатації виробів;

5) програма додаткових послуг;

6) якість продукції;

7) співвідношення ціни і якості;

8) упаковка;

9) термін життя продуктів;

10) зручність в користуванні;

11) можливості застосування;

12) норми безпеки;

13) якість сировини;

14) ціни на сировину і матеріали;

15) виробничі витрати;

16) сервіс;

17) технічний рівень;

18) ноу-хау;

19) маркетинг;

20) ринкова частка;

21) імідж;

22) терміни поставки;

23) системи розподілу;

24) умови оплати продукції;

25) дебіторська заборгованість;

26) господарські зв'язки;

27) продуктивність;

28) творчість.

Відтак розроблені критерії можуть бути згруповані за сферами відповідальності і оцінюватися за різними шкалами, наприклад, від + 3до — 3, або від 0 до + 3. В останньому випадку оцінка 0 означає повну відсутність, 1 — дуже незначну, 2 — хорошу, 3.— максимальну відповідальність критерію. Інша шкала пропонує оцінки від 1 до 9 балів. 1 бал — "дуже добре", 5 — "посередню", 9— "дуже погано" (оцінка може проводитися тільки за трьома категоріями: "сильна", "середня" і "слабка").

Щоб успішно діяти на ринку, необхідно проводити аналіз слабких і сильних сторін підприємства за багатьма критеріями. Критерії оцінки повинні бути згруповані за сферами відповідальності підприємства.

Аналіз сильних і слабких сторін підприємства проводять раз у рік з участю всіх керівників. Чим швидше і точніше керівництво виявить, сильні і слабкі сторони свого підприємства, тим раніше можна розробити плани заходів, насамперед з усунення слабких сторін підприємства

Для виявлення сильних і слабких сторін застосовують анкети. Окремі підрозділи повинні розробити критерії, за якими відтак усі менеджери підприємства проводять оцінку. Результати аналізу сильних і слабких сторін утворюють основу для покращення діяльності підприємства. В розробці пропозицій по вдосконаленню діяльності повинні брати участь усі менеджери. Розроблені на основі пропозицій плани — заходи затверджуються керівництвом підприємства. Реалізація планів — заходів має знаходитися під постійним контролем, щоб можна було своєчасно виявити відхилення, що виникають у процесі діяльності підприємства.

Діагностика за слабкими сигналами. Суть даного методу діагностики полягає в тому, щоб вчасно визначити слабкі сигнали — ранні і неточні ознаки настання кризових ситуацій — і вчасно відреагувати на них.

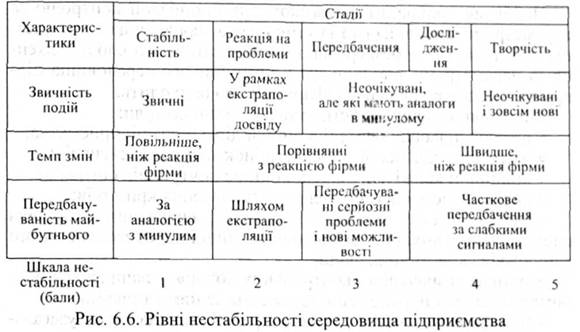

Необхідність діагностики за слабкими сигналами виникає в ситуації, коли рівень нестабільності середовища підприємства надзвичайно високий. Шкала, що дозволяє оцінити рівень нестабільності в балах, зображена на рис. 6.6. Високому рівню нестабільності відповідає 4—5 балів.

В умовах нестабільності дані щодо можливої небезпеки (загрози) зростають поступово: спочатку з'являються перші ознаки змін у зовнішньому середовищі, відтак визначається можливе джерело цих змін і загроза конкретизується (але не настільки, щоб розрахувати, як дана загроза відіб'ється на доходах підприємства). У подальшому стає можливим визначити заходи протидії загрозі, що виникла, хоча інформації ще не цілком достатньо для розрахунку й аналізу наслідків. Вони можуть бути розраховані і проаналізовані лише тоді, коли дії фірми спрямовані на запобігання дії загрози.

У цілому можна виділити п'ять рівнів поінформованості:

I. Можна бути впевненим тільки в тому, що в зовнішньому середовищі відбулися якісь зміни, але вони ще чітко не визначені.

II. Джерела змін і їхня спрямованість стають яснішими.

III. Масштаби, сфера і характер змін приймають конкретні обриси (контури).

IV. Намічаються шляхи розв'язання проблеми, хоча наслідки прийняття того чи іншого рішення ще до кінця не з'ясовані.

V. Результати прийнятих рішень з усунення небезпеки можна передбачити, і вони стають визначеними.

Таким чином, для того щоб вчасно реагувати на сигнали, що надходять як з зовнішнього, так і з внутрішнього середовища, у рамках системи контролінгу повинно бути організоване спостереження за більшою кількістю параметрів, які характеризують умови життєдіяльності підприємства. Це важко, але складність проблеми не може бути виправданням для відмови від її вирішення.

Найбільш доцільним напрямком для організації контролю за параметрами зовнішнього і внутрішнього середовища є організація моніторингу — безперервного систематичного спостереження за параметрами зовнішнього і внутрішнього середовища підприємства, збору й аналізу інформації, що надходить.

Моніторинг повинен містити такі основні розділи:

• перелік цільових критеріїв оцінки діяльності підприємства;

• принципи кількісної і якісної оцінок зовнішніх сигналів;

• принципи кількісної і якісної оцінок внутрішніх сигналів;

• періодичність спостереження встановлених критеріїв;

• методи аналізу можливих наслідків, виявлених у процесі спостереження вихідних економічних явищ і породжуваних ними ланцюжків економічних явищ;

• методи визначення "контрольних точок" у ланцюжках економічних явищ і порядок спостереження за цими точками;

• методи економічного аналізу усередині підприємства, узагальнення результатів спостереження динаміки значення критеріїв;

• принципи вироблення антикризових управлінських рішень на основі результатів спостережень і економічного аналізу.

Порядок проходження перелічених розділів, власне кажучи, відбиває порядок проведення комплексу зі сканування зовнішнього і внутрішнього середовищ підприємства і вироблення на пій основі управлінських рішень. Моніторинг "виловлює" сильні і слабкі сигнали, які надходять як з внутрішнього, так і з зовнішнього середовищ. Відразу після отримання сигналу служба контролінгу розробляє пропозиції про можливу реакцію на них.

Існує два варіанти відповіді на зовнішні обставини:

• реакція на основі планування, що регулярно здійснюється;

• реакція на надзвичайну ситуацію, коли встановлений порядок дій скасовується і для прийняття швидких відповідних заходів створюються "цільові команди".

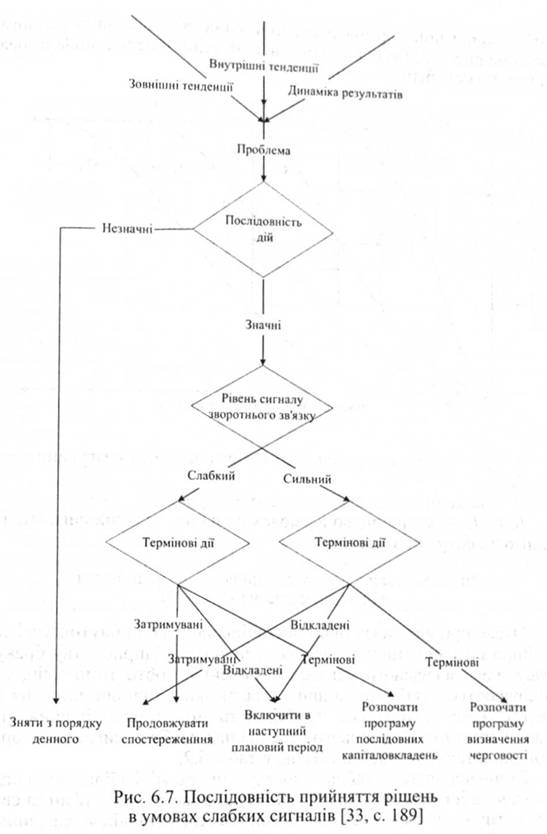

Послідовність прийняття рішень в умовах слабких сигналів подана на рис. 6.7.

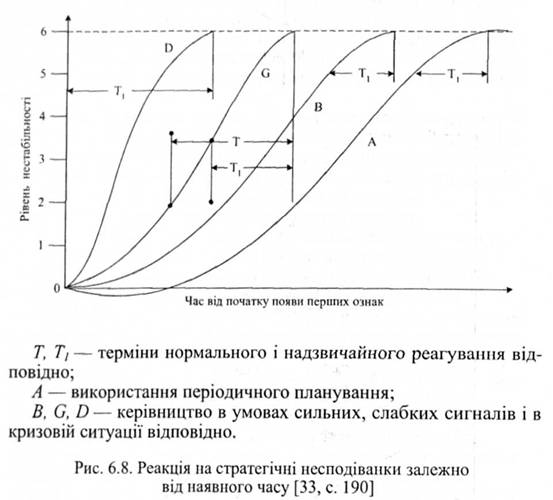

Вибір методу реакції залежить від швидкості розвитку конкретної ситуації у зовнішньому середовищі і від наявної інформації— рівня поінформованості підприємства. Докладно це показано на рис. 6.8. По осі ординат відкладений рівень поінформованості, по осі абсцис — час.

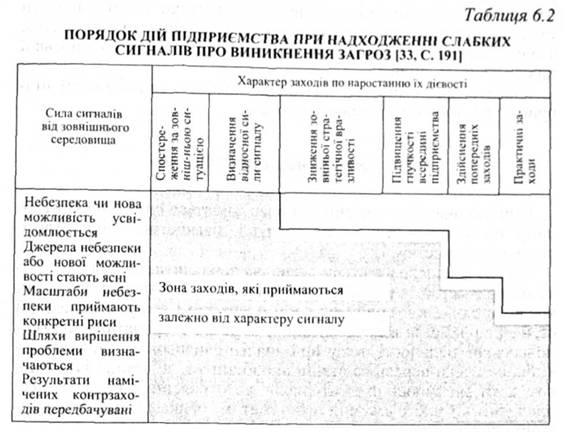

Отже, при високому рівні нестабільності, коли внутрішня і зовнішня ситуації міняються досить швидко, підприємству бракує часу для своєчасного ухвалення рішення, тобто темп змін, що відбуваються, набагато вищий, ніж реакція підприємства на ці зміни. Тому з'являється необхідність підготовки рішення при надходженні із зовнішнього середовища слабких сигналів. Порядок дій в такій ситуації показано в табл. 6.2.

Виділена частина таблиці показує, що по мірі збільшення надходження інформації про сигнали можна застосувати різні за своєю активністю контрзаходи. Даний підхід відповідає завданням управління за слабкими сигналами, оскільки керівництво підприємства в умовах слабких сигналів вимагає, насамперед, щоб

отримана інформація була правильно класифікована і були здійснені розрахунки можливого впливу загрози і часу настання небезпеки.

Перевага попереджувальної реакції полягає в тому, що вона дозволяє прийняти своєчасні кроки щодо ліквідації загрози виникнення кризових явищ. Тому діагностика за слабкими сигналами є незамінним інструментом стратегічного контролінгу і широко застосовується в контролінгу інвестиційних проектів.

Інформація стратегічної діагностики — це основа для прийняття стратегічних рішень. Але підприємство щоденно здійснює поточну, оперативну діяльність, а тому, крім стратегічної, йому необхідна ще й оперативна діагностика фінансово-господарського стану.

6.3.1. Аналіз фінансового стану

6.3.2. Оцінка стану динаміки економічного потенціалу підприємства

6.3.3. Аналіз фінансової стійкості підприємства

6.3.4. Аналіз дебіторської і кредиторської заборгованості

6.3.5. Оцінка кредито - і платоспроможності

6.3.6. Аналіз оборотності засобів

Розділ 7 КОНТРОЛІНГ ІНВЕСТИЦІЙНИХ ПРОЕКТІВ

7.1. Поняття про контролінг інвестиційних проектів, його мета і завдання

7.2. Принципи, функції та види контролінгу інвестиційних проектів