Основним завданням банківського маркетингу є аналіз, оцінка та вибір тих сегментів ринку, де:

- банк може зайняти значну частку ринку шляхом збільшення його ємності або більш ефективного просування, ніж це робить банк-конкурент;

- банк пропонує новий продукт або послугу, тому є необхідність з'ясувати реакцію потенційних клієнтів та отримати інструменти моделювання їх споживчої поведінки у випадку негативного відгуку;

- банк прагне залучити коло потенційних клієнтів, які користуються послугами конкуруючих фінансово-кредитних установ тощо.

Моделювання діяльності комерційного банку за результатами ринкових досліджень зводиться до розробки стратегії сегментації ринку банківських продуктів і послуг і стратегії позиціювання.

Розглянемо процес розробки стратегії сегментації ринку банківських продуктів і послуг.

Основою концепції ринкової сегментації є дві теоретичні засади: визнання гетерогенної природи ринку банківських продуктів і послуг, тобто розгляд ринку не як єдиного цілого, а як суму окремих сегментів, які відображають специфічні варіації попиту різних категорій клієнтів; диференціація продуктів і послуг та методи їх продажу.

Сегментація ринку - це метод маркетингу, за допомогою якого комерційний банк поділяє ринок банківських продуктів і послуг, на основі результатів попереднього дослідження, за визначеними критеріями на сегменти клієнтів. Метою є вибір цільових сегментів, які вимагають різних підходів до розробки маркетингових стратегій.

Стратегія сегментації ринку дозволяє банку забезпечити концентрацію ресурсів на тих сферах діяльності, де є максимальні переваги або, принаймні, мінімальні недоліки. При виокремленні сегментів і виборі цільового з них варто враховувати масштаб ринку та тенденції його розвитку.

Невдачі банківської діяльності в контексті сегментації ринку пов'язані з такими причинами:

- невірний вибір цільового сегменту, на який спрямовуються маркетингові зусилля;

- надмірна сегментація, яка спричиняє економічно невиправдану диференціацію банківських продуктів і послуг;

- підвищена концентрація на одному цільовому сегменті при одночасному ігноруванні інших, які можуть бути не менш перспективними.

Існують два традиційних підходи до розробки стратегії сегмен-тування:

- виявлення на основі результатів дослідження сформованої кон'юнктури ринку традиційних банківських продуктів і послуг, фактичних і потенційних клієнтів, а також їх ставлення до нових або нетрадиційних видів продуктів і послуг;

- формулювання гіпотези стосовно критеріїв, які характеризують той або інший сегмент клієнтів, з подальшими дослідженням ринку банківських продуктів і послуг.

Виокремлення сегментів на ринку корпоративних клієнтів може бути засноване в масштабах і специфіці їх діяльності, географічному розташуванні, галузевій належності, характері діяльності (імпортер, виробник, переробне підприємство тощо), чисельності персоналу (у межах певної вилки).

Вибір підходу до проведення сегментації ґрунтується на таких критеріях:

- важливість сегменту для банку;

- кількісні показники сегменту (ємність певного сегменту ринку, темпи розвитку відповідної галузі);

- доступність інформації про сегмент для банку;

- прибутковість діяльності клієнтів, які складають сегмент;

- захищеність сегменту від конкуренції (стійкі ринкові позиції, сформований позитивний імідж);

- прогнозована ефективність роботи в певному сегменті. Розглянемо найбільш популярні види сегментації ринку. Географічна сегментація - спосіб розподілу існуючих і потенційних клієнтів на групи за географічною ознакою.

Демографічна сегментація - спосіб розподілу існуючих і потенційних клієнтів на групи за ознаками статі, віку, складу родини, річного доходу, віросповідання тощо.

Геодемографічна сегментація - спосіб розподілу існуючих і потенційних клієнтів на групи, виходячи зі статистичних даних щодо чисельності населення в регіональному розрізі.

Психографічна сегментація - спосіб розподілу існуючих і потенційних клієнтів на групи залежно від їх приналежності до суспільного класу, способу життя і характеристик особистості.

Поведінкова сегментація - спосіб розподілу існуючих і потенційних клієнтів на групи залежно від мотивів використання певних банківських продуктів і послуг, від інтенсивності споживання, від ставлення до продуктів і послуг. При цьому традиційно виокремлюють клієнтів за двома граничними типами поводження:

- суперконсерватори - клієнти, які заперечують будь-які зміни у продуктовому портфелі банку, зберігають прихильність своїм звичкам і перевагам. Вони можуть належати до різних соціальних прошарків. У них майже відсутня творча уява та естетичне сприйняття;

- суперноватори - клієнти, схильні до ризику та експерименту. Це, зазвичай, категорія клієнтів із високим рівнем доходів.

Продуктова сегментація - спосіб розподілу існуючих і потенційних клієнтів на групи залежно від їх прихильності визначеним функціональним і технічним параметрам продуктів і послуг. Цей вид сегментації є похідним від поведінкової сегментації, яка передбачає урахування у тій або іншій формі запитів і переваг клієнтів.

Типова клієнтська сегментація - спосіб розподілу існуючих і потенційних клієнтів на групи за критерієм належності до фізичних або юридичних осіб.

Витрати на сегментацію ринку незначні, коли мова йде про поділ ринку банківських продуктів і послуг на такі категорії, як, наприклад, географічне розташування клієнтів, рівень доходу, вік, стать тощо. Навпроти, витрати значні, коли необхідно виокремити кожного, хто є на ринку унікальним, і в такий спосіб утворює окремий сегмент, а потім знайти загальні характеристики, які нададуть можливість банку об'єднати їх у подібні групи. Ринок стимулює процес сегментування, тому важлива стратегічна інформація може бути втрачена, якщо сегментування примусове.

У процесі розробки стратегії сегментації ринку банківських продуктів і послуг варто враховувати думку клієнтів щодо якості, ціни, організації обслуговування, реклами та організації просування продуктів і послуг на ринок. Сегментація може мати і цілеспрямований характер відповідно до установки Правління банку (наприклад, сегментувати тільки ринок корпоративних клієнтів).

У доповнення до ідентифікації цільових сегментів варто зібрати дані, які дозволяють оцінити перспективи розвитку кожного сегмента. Аналітичні розрахунки повинні ілюструвати загальний стан цільового сегменту, темпи його зростання, можливі позитивні або негативні зміни.

Стратегія сегментації має на меті агресивний вплив на цільових клієнтів. Результати сегментації ринку банківських продуктів і послуг узагальнюються в звіті про стан клієнтів, який містить статистику особливостей цільових сегментів.

Розглянемо процес розробки стратегії позиціонування банківських продуктів і послуг.

Ринкові позиції продуктів і послуг можуть бути або реальними, або експертно-прогнозними. Реальними вони вважаються тільки тоді, коли визначаються на основі ретроспективного аналізу продажів за визначений період.

Факторами, що визначають позиції банківських продуктів і послуг на ринку, є ціна, якість, організація обслуговування, імідж банку і самих продуктів і послуг, етап їх життєвого циклу та різні комбінації цих факторів. При цьому позиція певного виду продукту чи послуги може мати неоднакове сприйняття клієнтами різних цільових сегментів.

Позиціювання банківських продуктів і послуг - це формування у свідомості клієнтів позитивного сприйняття елементів продуктового портфеля банку.

Розробка стратегії позиціювання полягає в моделюванні комплексу маркетингових інструментів, які адаптують продуктовий портфель до вимог цільових сегментів ринку, створюють конкурентні переваги за рахунок унікальних характеристик продуктів і послуг, порядку та умов їх реалізації, особливостей обслуговування тощо.

Помилки позиціювання можуть призвести до повного нівелювання всіх інших маркетингових зусиль. Основні з них такі:

- позиціювання "поза ринком", тобто без урахування ринкової специфіки;

- позиціонування на ринку загалом, без визначення цільових сегментів і поділу ринку на існуючий і потенційний, традиційний і перспективний;

- позиціювання шляхом прямого протиставлення власних продуктів і послуг продуктовому портфелю конкурентів;

- позиціювання з акцентом на унікальність продуктів і послуг без урахування переваг і потреб клієнтів.

Стратегія позиціювання банку може бути подана в описовому, табличному видах, графічному варіанті у вигляді складання карт позиціювання (рис. 2.5, 2.6).

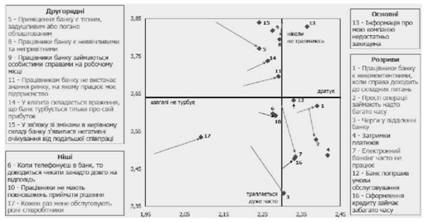

Рис. 2.5. Карта позиціювання комерційного банку за критеріями частоти прояву ситуацій, що погіршують корпоративний імідж, і чутливості клієнтів до цих ситуацій

Так, на рис. 2.5 наведені варіанти позицій комерційного банку, які виокремлені за критеріями частоти прояву ситуацій, що погіршують корпоративний імідж, і чутливості клієнтів до цих ситуацій. Частота прояву негативних ситуацій відображена на вертикальній всі системи координат, чутливість клієнтів до цих ситуацій - на горизонтальній вісі. Сукупність усіх негативних ситуацій пронумерована і розподілена на основні і другорядні. Позиції банку за кожним критерієм позначені крапками з номером. Варіанти зміни позицій позначені як "ніші" і "розриви", можливі напрямки їх змін показані стрілками в системі координат.

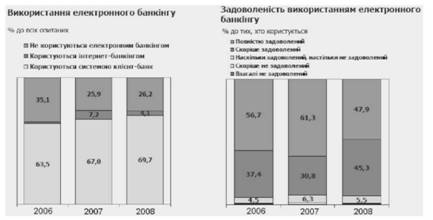

На рис. 2.6 результати позиціювання окремого елемента продуктового портфеля банку - електронного банкінгу - відображені в динаміці у вигляді стовпчикової діаграми.

Рис. 2.6. Результати зміни позицій електронного банкінгу

Кінцевим результатом реалізації стратегії позиціювання комерційного банку є підвищення ефективності інструментів банківського маркетингу у визначеному цільовому сегменті.

Серед стрижневих факторів успіху виходу на цільові клієнтські сегменти банків слід відзначити вагомість факторів "інноваційність" і "партнерство", які складають основу позиціювання брендів комерційних банків.

Інноваційність містить: створення продуктів, які не мають аналогів на ринку банківських продуктів і послуг України; додання нової якості існуючим продуктам (підвищення їхньої споживчої цінності); застосування нових підходів до продажів, створення нових каналів збуту; застосування прогресивних управлінських моделей; розвиток інформаційних технологій.

Партнерство містить: забезпечення механізму контролю якості продуктів і послуг, моніторинг зовнішнього ринку; встановлення гнучкої тарифної політики; розробку нових продуктів і послуг; персоніфікацію брендів; агресивну кредитну політику в різних галузях виробництва і сферах бізнесу; розвиток карткового бізнесу; активний розвиток дистанційного обслуговування клієнтів.

Ефективну систему продажів комерційних банків, націлену на створення позитивного бізнес-іміджу, доцільно будувати за критеріями інноваційності, прибутковості, ринкової частки, системності, диверсифікованості. Крім того, підвищенню ефективності створення бізнес-іміджу комерційних банків сприятиме створення Call-Center - регламентування стандартів обслуговування для менеджерів банку; аналіз стрижневих показників іміджу на основі даних CRM-системи; проведення опитувань клієнтів.

Контрольні запитання до розділу 2

1. Сутність маркетингових досліджень ринку банківських продуктів і послуг. Інфраструктура ринку банківських + продуктів і послуг.

2. Методи збору первинної маркетингової інформації.

3. Класифікація маркетингових досліджень за сферами і завданнями.

4. Методи аналізу ринку банківських продуктів і послуг.

5. Фактори впливу на попит на банківські продукти і послуги.

6. Фактори впливу на пропозицію банківських продуктів і послуг.

7. Види аналізу ринку банківських продуктів і послуг.

8. Аналітичні таблиці змін і карти позиціювання банку.

9. Інструменти дослідження ринку банківських продуктів і послуг.

10. Ринок банківських продуктів і послуг, місткість ринку, сегмент ринку, частка ринку комерційного банку, потенціал ринку банківських продуктів у послуг.

11. Нематематичні методи прогнозування кон'юнктури ринку банківських продуктів і послуг.

12. Етапи процесу дослідження ринку банківських продуктів і послуг.

13. Напрямки використання мережі Інтернет у процесі дослідження ринку банківських продуктів і послуг.

14. Профіль клієнта комерційного банку. Процес складання профілю клієнтів. Напрямки використання профілю клієнта.

15. Профіль банку-конкурента. Процес складання профілю банків-конкурентів.

16. Сегментація ринку банківських продуктів і послуг. Види сегментації ринку. Причини невдач банківської діяльності в контексті сегментації ринку.

17. Підходи до розробки стратегії сегментування ринку банківських продуктів і послуг. Критерії вибору варіанта сегментування.

18. Типи поводження клієнтів комерційного банку.

19. Розробка стратегії позиціювання банківських продуктів і послуг.

20. Типові помилки позиціювання.

21. Карта позиціювання комерційного банку та її призначення.

22. "Інноваційність" і "партнерство" як фактори успіху виходу на цільові клієнтські сегменти банків.

3.1. Еволюція конкуренції в банківській сфері

3.2. Сутність конкуренції в банківській сфері

3.3. Складність і динамізм зовнішнього маркетингового оточення комерційного банку

3.4. Оцінка інтенсивності конкуренції на ринку банківських продуктів і послуг

3.5. Виявлення пріоритетних банків-конкурентів

3.6. Конкурентоспроможність банківських продуктів і послуг

3.7. Визначення конкурентоспроможності банківських продуктів і послуг методом розрахунку одиничних і групових показників

3.8. Визначення конкурентоспроможності банківських продуктів і послуг шляхом використання функції споживчої корисності

Розділ 4. Механізм банківського маркетингу