Конкурентоспроможність банківських продуктів і послуг визначається певною кількістю факторів, які можна класифікувати і подати у вигляді таких агрегованих груп:

- споживчі властивості продуктів і послуг певного банку;

- споживчі властивості продуктів і послуг банків-конкурентів;

- маркетингова стратегія даного банку;

- маркетингові стратегії банків-конкурентів;

- характеристики цільових ринкових сегментів певного банку;

- характеристики цільових ринкових сегментів банків-конкурентів.

Кожна з наведених груп містить ряд підгруп, тому коло факторів, що визначають конкурентоспроможність конкретного банківського продукту або послуги, виявляється настільки широким і своєрідним, що неможливо запропонувати єдину методику збору відповідних даних, їхньої обробки та уніфікації для повної діагностики рівня інтенсивності конкуренції в конкретному сегменті ринку банківських продуктів і послуг.

Постає завдання вибору найважливіших факторів, що визначають конкурентоспроможність банківських продуктів і послуг. Вирішувати таке завдання слід шляхом виокремлення основних змістовних ознак конкурентоспроможності, а саме:

- відповідність властивостей банківських продуктів і послуг потребам клієнтів (тотожність властивостей якості і конкурентоспроможності);

- наявність трьох елементів конкурентоспроможності - клієнта, продукту (послуги) певного банку та продукту (послуги) банку-конкурента (розходження властивостей якості і конкурентоспроможності);

- тотожність різних банківських продуктів або послуг у розрізі конкурентоспроможності (розвиток властивості якості).

Конкурентоспроможність банківського продукту або послуги - це наявність сукупності параметрів певного продукту або послуги, що можуть бути виокремлені клієнтами, вигідно відрізняють цей продукт або послугу від аналогів конкурентів у конкретному сегменті ринку банківських продуктів і послуг у заданий проміжок часу.

Кількісно конкурентоспроможність банківського продукту або послуги визначається як співвідношення корисного ефекту і ціни.

У процесі аналізу конкурентоспроможності варто враховувати такі положення:

- необхідність кількісної оцінки конкурентоспроможності, без чого підтримка або підвищення рівня конкурентоспроможності має суб'єктивний характер;

- відсутність універсального загальноприйнятого поняття конкурентоспроможності;

- основні властивості конкурентоспроможності - багатошаровість, відносність і конкретність;

- конкурентоспроможність визначається шляхом використання результатів зіставлення характеристик продуктів і послуг певного банку з характеристиками продуктів і послуг банків-конкурентів;

- зіставлення характеристик елементів продуктового портфеля певного банку і банків-конкурентів у процесі порівняльного аналізу повинно задовольняти вимогам повноти і коректності.

Процес аналізу і оцінки конкурентоспроможності банківських продуктів і послуг містить такі етапи:

- дослідження запитів і переваг потенційних клієнтів;

- організація моніторингу ринку банківських продуктів і послуг з метою збору інформації щодо особливостей продуктових рядів конкурентів, обсягів продажу, стратегій розвитку банків-конкурентів тощо;

- розробка єдиної системи показників якості банківських продуктів і послуг з позицій банку і клієнтів за кожним елементом продуктового портфеля;

- моделювання процесу забезпечення конкурентоспроможності, тобто виявлення факторів впливу на рівень конкурентоспроможності і визначення залежностей між ними;

- вибір моделі кількісної оцінки конкурентоспроможності банківських продуктів і послуг, розробка власних методів, алгоритмів і процедур вирішення певного завдання;

- аналіз динаміки факторів, що визначають конкурентоспроможність банківського продукту або послуги;

- визначення рівня конкурентоспроможності елементів продуктового портфеля банку, який забезпечить цільовий обсяг прибутку і цільову частку ринку.

Оцінку рівня конкурентоспроможності банківського продукту чи послуги варто починати з вибору атрибутів, на основі вивчення яких буде проводитися порівняння. Поняття "атрибут" містить характеристики продукту чи послуги, характеристики способу застосування продукту чи послуги, вигоди клієнтів, особливості клієнтів.

Наступний крок полягає в ліквідації зайвих, дублюючих атрибутів. Таку роботу, керуючись логікою і знанням досліджуваного банківського продукту або послуги, проводять експерти відділу маркетингу і клієнтської політики банку.

У ряді випадків вибір істотних атрибутів здійснюється на основі факторного аналізу. Для цього ранжують елементи продуктового портфеля за кожним атрибутом. Потім розраховується кореляція між атрибутами і, за допомогою інструментів факторного аналізу, на основі виявлених кореляційних залежностей, здійснюється групування атрибутів.

Наступним кроком, після виключення зайвих атрибутів, є виявлення з їхньої кількості найбільш вагомих, визначальних з позицій клієнта, тобто тих, які, в остаточному підсумку визначають конкурентну позицію продукту або послуги і вибір клієнта.

Далі, за допомогою обраних атрибутів, визначаються позиції продуктів і послуг банків-конкурентів, їх імідж за кожним елементом продуктового портфеля. Таке дослідження називають багатомірним шкалуванням. Отримані результати доцільно подавати у вигляді таблиці.

Як оціночні критерії варто використовувати такі показники (атрибути): призначення банківського продукту або послуги (функціональні можливості, відповідність сучасним банківським та інформаційним технологіям, відповідність запитам клієнтів, стильність тощо); надійність; ергономічність (зручність і простота в експлуатації); естетичність; безпека.

Очевидно, що тільки частина атрибутів може бути оцінена кількісно (через якісну природу атрибуту або практичної неможливості одержати кількісну інформацію). Внаслідок цього, широко використовуються якісні шкали вимірів (гірше, менше і таке інше, з уведенням проміжних градацій).

При виборі базового зразка для порівняння - продукту або послуги банку-конкурента - необхідно, щоб він і продукт певного банку були аналогічними за призначенням, умовами використання, адресувалися одній групі цільових клієнтів.

Аналіз конкурентоспроможності банківських продуктів і послуг, зазвичай, здійснюється за показниками якості, ціни та обсягів реалізації. При цьому показник якості характеризує здатність продукту або послуги вирішувати конкретну проблему клієнта. Такий аналіз здійснюється для всіх цільових ринкових сегментів.

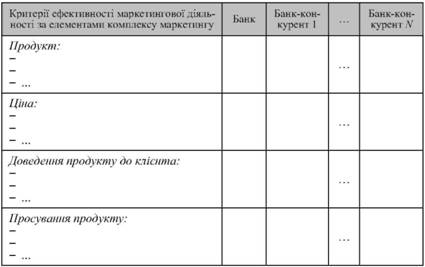

Таблиця 3.6.

Критерії ефективності маркетингової діяльності банків-конкурентів

Елемент комплексу маркетингу | Критерії ефективності маркетингової діяльності банків-конкурентів |

Продукт | Бренд комерційного банку. Широта і глибина продуктового портфеля. Інтегральний показник рівня якості продукту або послуги (якщо інтегральний показник якості не розраховується, то використовуються одиничні атрибути якості). Якість сервісу. Ринкова частка. Швидкість зміни обсягів продажу |

Ціна | Рівень цін. Гнучкість цінової політики. Фактори ціноутворення нових продуктів і послуг банку |

Доведення банківського продукту або послуги до клієнта | Цільові ринкові сегменти. Обсяг реалізації в цільових сегментах ринку. Чисельний склад співробітників служби маркетингу і клієнтської політики. Рівень кваліфікації співробітників служби маркетингу і клієнтської політики. Ефективність роботи філійної мережі (співвідношення обсягів реалізації і витрат на створення і функціонування окремих філій). Використання інструментів прямого маркетингу |

Маркетингові комунікації | Рівень рекламної діяльності: бюджет рекламної діяльності; види реклами; види ЗМІ, що використовуються; характеристика окремих рекламних кампаній (періодичність і частота повторення реклами, якість рекламних повідомлень тощо). Рівень і методи стимулювання продажів (окремо для працівників банку, клієнтів, торговельних організацій у випадку споживчого кредитування): цінові знижки і націнки; премії; купони; лотереї і конкурси; пакетні продажі; надання безкоштовних зразків тощо; розмір бюджету стимулювання. Використання персональних продажів (їх обсяг у загальному обсязі реалізації, оплата праці і стимулювання співробітників, які здійснюють персональний продаж). Використання інструментів зв'язків із громадськістю (наявність спеціального підрозділу або окремих співробітників, що здійснюють зв'язок із громадськістю, оплата і преміювання їхньої праці, відповідний інструментарій - презентації, прес-релізи). |

Інтегрований показник конкурентоспроможності банківського продукту чи послуги залежить від ефективності використання комерційним банком маркетингового інструментарію. Тому порівняльна оцінка ефективності маркетингової діяльності банків-конкурентів передбачає групування критеріїв за окремими елементами комплексу маркетингу (таблиця 3.6).

Інформацію, що збирається, слід подавати у вигляді таблиці 3.7, попередньо визначивши шкалу експертних оцінок критеріїв ефективності маркетингової діяльності банків-конкурентів.

Таблиця 3.7.

Дані для порівняльного аналізу ефективності маркетингової діяльності конкурентів

Аналіз ринкових позицій і стратегічних перспектив банків-конкурентів припускає вирішення чотирьох основних питань, які узагальнено розкривають потенціал конкурентів, а саме:

- основні цілі конкурентів;

- поточні стратегії досягнення цілей конкурентів;

- засоби реалізації стратегій конкурентів;

- варіанти ймовірних майбутніх стратегій конкурентів. Результати аналізу такої інформації є основою побудови профілю конкурента.

Потенціал комерційного банку має такі складові: фінансово-економічну, виробничу, науково-дослідну, кадрову, організаційну, маркетингову.

Фінансово-економічна складова вимагає вивчення джерел фінансування поточної діяльності і розвитку банку, цінового діапазону, розмірів знижок тощо.

Виробнича складова містить потужність виробничої бази, що характеризує обсяги випуску, можливість трансформації продуктового портфеля банку, нарощування обсягів випуску інноваційних продуктів і послуг (кількість зайнятих працівників і рівень їх кваліфікації, оснащеність основними фондами, рівень сучасності та ефективності використання основних фондів, структура витрат із урахуванням фактору економії залежно від обсягів і темпів освоєння випуску інноваційних продуктів і послуг).

Науково-дослідна складова - потужність науково-дослідної бази, що характеризує можливості розробки нових видів банківських продуктів і послуг (розмір бюджету трансформації продуктового портфеля, кількість висококваліфікованих аналітиків, оснащеність сучасними засобами банківської справи, ефективність та інтенсивність науково-дослідних розробок).

Кадрова складова - рівень кваліфікації співробітників банку відповідно до посад, досвід роботи, наявність зарубіжного профільного практичного досвіду, вікова структура тощо.

Організаційна складова - рівень диверсифікації діяльності банку; методи стимулювання персоналу, клієнтів; методи аналізу, планування, прогнозування діяльності банку; доступність вичерпної інформації про клієнтів, ринкові тенденції; система безпеки; наявність сучасної IT-архітектури і програмного забезпечення тощо.

Маркетингова складова - імідж банку; концепція банківських продуктів і послуг, їхня якість, рівень відповідності світовим стандартам, широта і глибина продуктового портфеля; частка ринку в кожному сегменті й загалом на ринку банківських продуктів і послуг; частота, глибина і методи проведення маркетингових досліджень, їхній бюджет; ефективність продажів.

Деталізація та кількість складових потенціалу може бути ско-ригована залежно від конкретних особливостей діяльності комерційного банку.

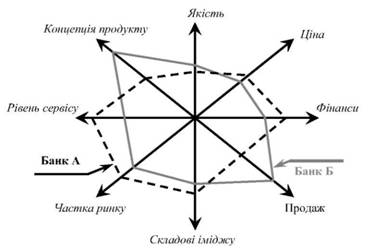

Результати аналізу ринкових позицій і стратегічних перспектив банків-конкурентів за окремими елементами продуктового портфеля доцільно подавати у вигляді багатокутника конкурентоспроможності (рис. 3.2). На кожній вісі для відображення

оцінок досліджуваних факторів конкурентоспроможності (на рис. 3.2 наведені результати оцінки 8 факторів конкурентоспроможності) використовується визначений масштаб вимірів, наприклад, бальні оцінки.

Рис. 3.2. Багатокутник конкурентоспроможності банківських продуктів або послуг

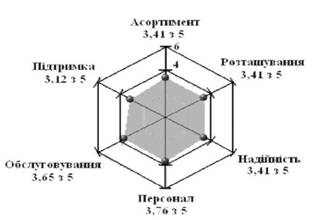

Зображення на одному рисунку багатокутників конкурентоспроможності продуктів або послуг банків-конкурентів наочно демонструє рівень їх конкурентоспроможності за різними факторами. Аналогічно можна побудувати багатокутники конкурентоспроможності продуктових портфелів банків-конкурентів, уникаючи деталізації, або оцінити діяльність банків загалом, але при цьому фактори конкурентоспроможності повинні бути відповідним чином відкориговані. Приклад такої оцінки наведений на рис. 3.3.

Слід зазначити, що для повноти оцінки, багатокутник конкурентоспроможності банківських продуктів чи послуг варто будувати в двох варіантах - поточному і прогнозному, причому прогноз повинен бути як оптимістичний, так і песимістичний.

Результати такого аналізу дають можливість моделювати дії комерційного банку щодо підвищення конкурентоспроможності конкретного продукту чи послуги або продуктового портфеля загалом. Причому, чим вищий рівень деталізації параметрів конкурентоспроможності, тим точніше і коректніше можуть бути заплановані відповідні заходи банку.

Рис. 3.3. Клієнтська оцінка діяльності одного з провідних банків України

Коректність оцінки конкурентоспроможності залежить від повноти доступної інформації про діяльність банків-конкурентів. Незважаючи на порівняльну прозорість банківської діяльності, проблема інформаційної недостатності, в цьому контексті, існує, тому зростає роль первинної інформації, зібраної шляхом опитувань клієнтів, партнерів, отриманої з інших доступних джерел. Актуальними є неформальні методи збору інформації - технічна, комерційна, маркетингова розвідка. Джерелами інформації про діяльність банків-конкурентів є спеціалізовані видання, ЗМІ, інформаційні матеріали банків-конкурентів, дані офіційної звітності, сайти тощо.

3.8. Визначення конкурентоспроможності банківських продуктів і послуг шляхом використання функції споживчої корисності

Розділ 4. Механізм банківського маркетингу

4.1. Елементи механізму банківського маркетингу

4.2. Реалізація механізму банківського маркетингу на макрорівні і мікрорівні

4.3. Проблеми реалізації механізму банківського маркетингу в умовах розвитку банківської системи України

4.4. Вплив результатів реалізації механізму банківського маркетингу на економічні показники діяльності банку

Розділ 5. Маркетингова стратегія комерційного банку

5.1. Передумови розробки стратегії банківського маркетингу

5.2. Стратегічні орієнтири банківської діяльності