Підносну характеристику фінансових результатів діяльності суб'єктів господарювання можна отримати з показників рентабельності. За цими показниками доцільно проводити рейтингову оцінку ефективності сфер діяльності, вкладення капіталу, випуску продукції тощо. Вони є параметральними характеристиками факторного середовища формування прибутку.

Залежно від мети аналізу показники рентабельності доцільно об'єднати у такі групи:

• рентабельності вкладеного капіталу;

• рентабельності продукції.

До першої групи належать показники, які виражають відносну прибутковість всього капіталу на покриття активів підприємства (Я), прибутковість виробничих активів діючого підприємства (Я ), прибутковість інвестицій (Я.) тощо. Ці показники використовують у системі фінансового менеджменту, насамперед у сфері управління капіталом.

До другої групи належать показники, які характеризують відносну прибутковість реалізації продукції (Іі п) або окремих виробів (г), Вони необхідні для визначення пріоритетів у формуванні виробничої програми підприємства.

Зауважимо, що рентабельність є синтетичним вираженням ефективності різних сфер діяльності, тому її аналіз є узагальнюючим за найбільш укрупненими моделями факторних систем. Шляхом диференціації (подовження) факторних систем з використанням вихідної аналітичної інформації за всіма блоками комплексного економічного аналізу можна вийти на пайову участь всіх факторів виробничо-фінансової діяльності у зміні рівнів рентабельності.

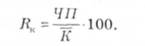

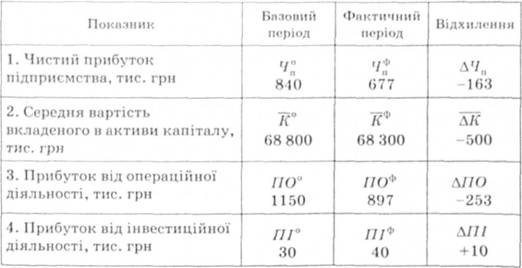

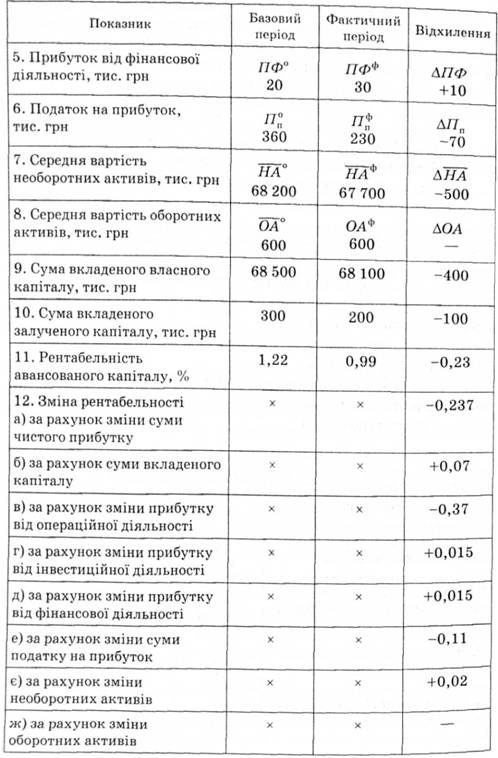

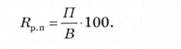

Рентабельність вкладеного капіталу на покриття всіх активів суб'єкта господарювання (Я ) розраховується як відношення чистого прибутку (ЧП) до середньої вартості авансованого капіталу на покриття активів за аналізований період (7?):

Цей показник також називають економічною рентабельністю, яка свідчить про граничний рівень дивідендів на акціонерний капітал. Під час розширення факторної моделі аналізу рентабельності вкладеного капіталу в активи суб'єкта господарювання можна виокремити пайову участь складових прибутку чи складових активів і авансованого капіталу. У першому випадку факторна модель матиме такий вигляд:

де ПО, ПІ, ПФ - відповідно прибуток від операційної, інвестиційної та фінансової діяльності, тис. грн;

Пп — сума податку на прибуток, тис грн.

У другому випадку факторна модель виглядатиме так:

де НА і ОА — середня вартість необоротних і оборотних активів суб'єктів господарювання, які використовують у періоді, що аналізується, тис. грн;

ВК і ЗК — середня величина вкладень власного і залученого капіталу, тис. грн.

Використовуючи методи елімінування, можна розрахувати пайову участь впливу факторів у зміні рентабельності вкладеного капіталу (табл. 7.8).

Таблиця 7.8. Аналіз економічної рентабельності

Рентабельність виробничих активів (Яп ) є відношенням чистого прибутку до середньої вартості основних засобів (03) та середніх залишків матеріальних оборотних активів (МОА):

Цей показник рентабельності порівняно з рентабельністю вкладеного капіталу відображає пріоритети інвестування тимчасово вільних власних коштів, або ефективного залучення капіталу. Факторний аналіз рентабельності виробничих активів проводять так само, як і аналіз економічної рентабельності.

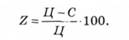

Найважливішим у цій частині фінансового аналізу визнано показник рентабельності реалізованої продукції. Цей показник характеризує ефективність поточних витрат підприємства на виробництво і продаж як усієї продукції, так і окремих її видів. Показники рентабельності всієї продукції та окремих виробів розраховують за єдиною методикою, яка забезпечує їх взаємну погодженість. Тому цілком закономірно, що рівень рентабельності всієї продукції залежить від зміни рентабельності окремих видів і частки продукції з різною рентабельністю у загальному виробництві та продажу. Названі показники мають важливе значення для пошуку можливостей отримання додаткового прибутку за рахунок збільшення випуску продукції та поліпшення її асортименту. Рентабельність реалізованої продукції (і? п) визначається як відношення прибутку від реалізації продукції (Я) до загального обсягу продажу (В)

Зміна рентабельності реалізованої продукції може оцінюватися за впливом таких факторів:

• зміни структури і асортименту реалізованої продукції;

• зміни собівартості реалізованої продукції;

• зміни цін продажу.

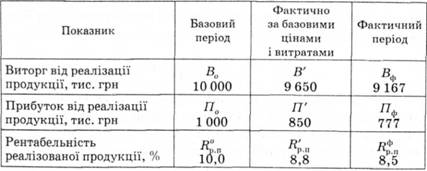

Для проведення факторного аналізу використовують вихідні дані аналізу прибутку від реалізації продукції основної операційної діяльності і будують аналітичну таблицю (табл. 7.9).

Таблиця 7.9. Аналіз рентабельності реалізованої продукції

Зміна рентабельності реалізованої продукції (ДДр.п ) становить:

АЛрп =Др.п-Д£п" що за заданими умовами становить АЛр.п= 8,5-10,0 = -1,5%.

1. Зміна рентабельності реалізованої продукції зумовлюється структурними зрушеннями у складі реалізації виробів з різним рівнем індивідуальної рентабельності. Щоб розрахувати вплив структурних зрушень у складі реалізації на зміну рентабельності реалізованої продукції, треба рентабельність фактично реалізованої продукції за базовими цінами (#р.п) порівняти з базовою рентабельністю реалізованої продукції: АЯ"п =Д£.и-Я£п" ЩО за заданими умовами становить ДЯр^ = 8,8-10,0 = -1,2 %.

2. Щоб розрахувати вплив зміни собівартості реалізованої продукції на зміну її рентабельності, потрібно розрахувати рентабельність фактично реалізованої продукції за величиною фактичного прибутку скоригованого на вплив ціни щодо його

зміни (Лр'п) і отриманий результат порівняти з рентабельністю фактично реалізованої продукції за базовими цінами (Д£п ):

За цими умовами

3. Для здійснення розрахунку впливу зміни цін на зміну рентабельності реалізованої продукції, треба фактичну рентабельність реалізації (Я*п) порівняти з рентабельністю фактично реалізованої продукції, визначену за фактичним прибутком, скоригованим на вплив ціни, щодо його зміни (Лр'п): ДДр.п = #р.п - І2р.п, що за такими умовами становить ДЯ£П = 8,5 -13,7 = -5,2 %.

Загальна зміна рентабельності реалізованої продукції становить:

За цими умовами: ЛЯР.П = -1.5 % -1,2 %+4,9 % - 5,2 %. Рентабельність окремих видів продукції (£) залежить від ціни продажу Щ) і собівартості певного виду продукції (С):

Розрахувати вплив факторів цін і собівартості на зміну рентабельності окремих видів можна з використанням даних табл. 7.10.

Для виявлення кількісного впливу кожного фактора треба обчислити умовний показник рентабельності виробу за базової собівартості та звітної ціни ((120,10 - 95,50): 120,10 • 100), тоді зміна ціни продажу виробу спричинить зниження рентабельності на 0,5 % (20,4 - 20,9), а зниження собівартості приведе до зростання рентабельності на 0,3 % (20,7 - 20,4). Проведений аналіз рентабельності дає відповідь на найважливіше питання, які види продукції варто включати до програми виробництва.

Таблиця 7.10. Аналіз рентабельності виробу "А"

Показник | За базовий період | За фактичний період | Відхилення |

Ціна продажу виробу, грн | 120,80 | 120,10 | -0,70 |

Повна собівартість виробу, грн | 95,50 | 95,20 | 0,30 |

Рентабельність виробу, % | 20,9 | 20,7 | -0,2 |

7.8. Аналіз і оцінка виробничого та фінансового лівериджу

Змінити величину прибутку суб'єкта господарювання можна не тільки під впливом факторів виробничо-фінансової діяльності, а й за рахунок лівериджу. Лівериджем називають важіль впливу на зміну структури активів і пасивів з метою отримання приросту прибутку. Розрізняють три види лівериджу: виробничий, фінансовий і виробничо-фінансовий. Виробничий ліверидж розглядають як потенційну можливість впливу на формування прибутку від реалізації продукції шляхом зміни обсягу продажу продукції та структури її собівартості. Чутливість зміни прибутку залежно від обсягу продажу пов'язана з тим, що у структурі собівартості продукції є частина витрат, які не змінюються зі зміною обсягу продукції. Вони називаються умовно-постійними. Тому, чим більший обсяг продукції, тим менша частка умовно-постійних витрат припадає на кожну її одиницю. Рівень виробничого лівериджу (Лв) визначають як відношення індексу приросту прибутку від реалізації продукції (Га) до індексу зміни обсягу реалізації продукції у натуральному вираженні (Іо):

Рівень виробничого лівериджу свідчить про ступінь ризику покриття витрат виробничого характеру й отримання необхідного прибутку. Чим більше значення виробничого лівериджу, тим більший виробничий ризик. Критичний або беззбитковий обсяг виробництва і реалізації продукції (#м) можна розрахувати, якщо загальну суму умовно-постійних витрат (ПВ) поділити на ставку маржинального доходу у ціні продукції (Ц ). Ставку маржинального доходу визначають як різницю ціни виробу (Ц) і частки змінних витрат у ціні (Цам). Тобто

Під час оцінювання виробничого лівериджу враховувалися лише виробничі витрати. Однак на зміну прибутку впливають і фінансові витрати, пов'язані зі сплатою відсотків за довгостроковими позиками. Потенційна можливість впливу на формування прибутку за рахунок використання для покриття пасивів довготермінових позик і кредитів називається фінансовим лівериджем. Чим більше підприємство залучає довготермінових позик і кредитів, тим більше воно сплачує відсотків за кредит з прибутку. Рівень фінансового лівериджу (Л.) розраховують як відношення темпів приросту чистого прибутку (Ічл) до темпів приросту прибутку від реалізації продукції:

Рівень фінансового лівериджу свідчить про еластичність чистого прибутку до прибутку від реалізації, якого досягають за допомогою зміни співвідношення власного та залученого капіталів. Змінюючи це співвідношення, можна впливати на величину прибутку і ступінь прибутковості власного капіталу. Фінансовий ліверидж пов'язаний з фінансовим ризиком, який визначається неможливістю сплати відсотків за довготерміновими позиками та кредитами. Чим вищий рівень фінансового лівериджу, тим більший фінансовий ризик.

Синтетичним показником лівериджу є виробничо-фінансовий ліверидж (Лвф)у який визначають як добуток виробничого та фінансового лівериджу:

Ці показники лівериджу використовують під час прогнозування виробничого та фінансового ризиків.

8.1. Зміст та особливості аналізу фінансового стану суб'єктів господарювання в умовах формування ринкових відносин

8.2. Інформаційна база аналізу фінансового стану

8.3. Аналіз активів підприємства

8.4. Аналіз пасивів підприємства

8.5. Аналіз фінансової стійкості підприємства

8.6. Аналіз платоспроможності

8.7. Аналіз грошових потоків

8.8. Особливості оцінки інфляційних процесів

Розділ 9. АНАЛІЗ ЕКОНОМІЧНОГО ЗРОСТАННЯ