8.1. Зміст та особливості аналізу фінансового стану суб'єктів господарювання в умовах формування ринкових відносин

Для забезпечення життєдіяльності суб'єктів господарювання в умовах формування ринкових відносин визначальним є їх фінансовий стан, який характеризується сукупністю параметрів, що виражають наявність, розміщення, рух і використання коштів. Фінансовий стан є синтетичним виразником результатів усіх видів діяльності та індикатором креативного фінансового менеджменту. Основними об'єктами аналізу фінансового стану є зміна обсягу і структури активів та пасивів суб'єкта господарювання, його фінансова стійкість і платоспроможність, рух грошових коштів і оборотність капіталу тощо. У ринковому економічному середовищі завдання аналізу фінансового стану не можуть бути вирішені лише на основі даних, що містяться у балансі та інших формах обов'язкової фінансової звітності. Він втручається у питання оцінки якості продукції, її конкурентоспроможності на зовнішньому та внутрішньому ринках, стану технічної основи підприємства і перспективи удосконалення, забезпеченості необхідними матеріалами, а також компетентності, ініціативності господарських керівників, кваліфікації робітників і в низку інших аспектів інвестиційної, постачальницької та збутової діяльності, які впливають на дохідність і фінансову стійкість.

Залежно від інформаційного забезпечення і зацікавленості різних груп користувачів у вивченні окремих питань аналіз фінансового стану поділяється на зовнішній і внутрішньогосподарський.

Зовнішній аналіз ґрунтується переважно на бухгалтерській звітності, яка складається за єдиними формами незалежно від типу власності та яку будь-який суб'єкт подає в органи державної податкової інспекції, банківські установи, що уклали договір з ним, власникам підприємств чи інших суб'єктів, заснованих на акціонерній та іншій колективній власності, біржам та іншим організаціям, до яких цей суб'єкт належить на добровільній основі, якщо подання такої звітності передбачене установчими документами та договорами.

Будь-який суб'єкт господарювання повинен прагнути до публічності своєї фінансової звітності. Публічна звітність необхідна для залучення інвесторів і кредиторів, для інформування потенційних учасників і вкладників про стабільність свого фінансового стану. Інвестор і кредитор, які вкладають свої гроші та інше майно в акціонерне або кооперативне підприємство, мають бути впевнені у збереженні та ефективному використанні своєї власності, правильності обчислення прибутку і розподілу дивідендів. Це досягається впровадженням у господарську практику перевірки ведення бухгалтерського обліку і правильності складання звітності незалежними аудиторськими фірмами.

Природно, що не всі дані будуть публікувати у відкритій пресі, оскільки деякі захищені комерційною таємницею. Зовнішня інформація повинна бути правдивою і водночас лаконічною, наприклад, за зразком західних фірм інформацію про витрати виробництва треба обмежувати лише переліком витрат, які утворюють собівартість реалізованої продукції за рік; не варто у додатку до звітів показувати собівартість і рентабельність важливих видів продукції. Тому для зовнішніх користувачів програма аналізу обмежується переважно визначенням наближених оцінок і розрахунків, які засновані на виявленні тенденцій (що теж дуже важливо), а не абсолютних цифр. Зовнішній аналіз фінансового стану можна здійснювати в обмеженому або детальнішому висвітленні.

Зовнішній і внутрішньогосподарський аналіз залежно від поставлених цілей і строків проведення поділяється на ретроспективний (аналіз результатів господарської діяльності за минулий період), перспективний (прогнозний), спрямований на очікувану оцінку фінансової сталості, платоспроможності, забезпеченості фінансовими ресурсами та ефективності їх використання в майбутньому календарному періоді, порівняльний (між декількома підприємствами) й оперативний, який виконується у процесі регулювання фінансової діяльності.

Найдетальнішою є програма ретроспективного аналізу, оскільки вона має багатшу інформаційну базу і більше часу для його проведення порівняно з іншими видами аналізу фінансового стану.

Внутрішньогосподарський аналіз здійснюється для керівників підприємства чи організації, їх внутрішніх функціональних і лінійних підрозділів, деталізується необмежено за їхніми запитами, оскільки для внутрішніх користувачів інформаційна база може включати всю сукупність даних бухгалтерського, статистичного, оперативного та первинного обліку,

В умовах формування ринкових відносин багато що в роботі суб'єктів господарювання залежить від контрагентів (постачальників, покупців, банків, підрядників та ін.), яких вони обирають самостійно. їх робота залежатиме від того, наскільки швидко і правильно вони орієнтуватимуться у системі ринкових відносин, наскільки точно і безпомилково вибиратимуть собі ділових партнерів.

Як відомо, найліпший спосіб оцінити майбутнього партнера — збирати необхідну інформацію про нього, враховуючи дані про його господарську діяльність за останні роки, її масштаби, фінансовий стан, рентабельність, перспективи подальшого розвитку. Нерозбірливість у виборі партнера призведе до значних втрат і навіть ліквідації самого підприємства. Проте достатньо знайти інформацію про майбутнього компаньйона у регулярно публікованих біржових довідниках, фінансових газетах та інших виданнях і можна вирішувати співпрацювати або ні.

З огляду на те, що виник ринок цінних паперів і акціонерних товариств, важливими стали аналітичні прийоми, зумовлені вимірюванням ефективності вкладених коштів у акції, облігації, а також у вигляді пайової участі в інших підприємствах.

Фінансові успіхи та їх стабільність цілком залежать від конкурентоспроможності суб'єктів господарювання й окремих видів їхньої діяльності, що підтримується в умовах нестабільності внутрішнього і зовнішнього економічного середовища та ризику ділового партнерства. Тому аналіз фінансового стану тісно пов'язаний з оцінкою виробничих результатів діяльності (обсягу, асортименту та якості продукції, що виробляється, її матеріаломісткості та енергоємності, собівартості та рентабельності тощо). Тут суттєвою є участь у рейтингових оцінках, які проводять різноманітні економічні видання з відображення коректної, але достовірної фінансової аналітики. Списки підприємств, які мають найкращі економічні показники, є своєрідним барометром успіху, свідченням їхньої надійності, а це — найкраща реклама, яка стимулює нові замовлення і прибутки.

Щоб бути конкурентоспроможним виробником на ринку та гарантувати своєму підприємству фінансовий успіх, недостатньо лише скорочувати витрати виробництва з метою отримання максимального прибутку. Такий підхід можливий лише тоді, коли цикл повного оновлення асортименту виробів становить декілька років. Сьогодні у прогресивних галузях промисловості, наприклад електронній, життєвий цикл виробів скоротився до кількох місяців. Тому в сучасному світі, коли ринкова конкуренція стає все жорсткішою, але не за рахунок фактора цін, а в результаті виникнення витонченіших методів і форм суперництва підприємств на ринку, головна мета керівника вже не може полягати тільки у прагненні знижувати витрати виробництва. Виживання підприємства все частіше зумовлюється дією факторів більш довготривалого порядку, ніж просто економія яких-небудь видів прямих або накладних витрат.

За цих умов варто більше часу приділяти таким сферам, як реалізація і збут продукції, збільшення доходів і поліпшення свого фінансового стану, ніж управлінню виробництвом з метою зниження витрат.

Тому аналіз фінансового стану пов'язаний із системою маркетингу, який інформуватиме про вироби і чому їх хочуть купувати споживачі, про ціни, за якими споживачі готові купувати, про те, де місткість ринку найвища, де збут продукції підприємства може принести найбільший прибуток. Маркетинг допомагає зрозуміти як підприємство має організувати збут своєї продукції, як проводити кампанію з просування на ринку нових виробів, будувати стратегію реклами. Маркетинг дає змогу прорахувати різні варіанти ефективності затрат на виробництво і реалізацію виробів та послуг, визначити, яка продукція продана, кому, в якому регіоні буде найбільша віддача на кожну гривню, вкладену у виробництво, транспортування, зберігання, рекламу, збут.

Отже, підвищення ефективності виробництва суб'єкта господарювання, зміцнення його конкурентоспроможності вимагають принципово нових підходів до управління й організації виробництва. Тому для прийняття правильних управлінських рішень, треба, з одного боку, вміти чітко аналізувати і взаємопов'язувати реальні процеси, з іншого — виявляти закономірності і тенденції розвитку подій, які спрямовують діяльність суб'єктів господарювання у цих реальних умовах на досягнення поставлених цілей.

Найважливіше завдання аналізу фінансового стану — розкрити причинно-наслідкові зв'язки між фінансовою та виробничою діяльністю. Необхідні передумови для стійкого фінансового стану створює виробнича діяльність. Якщо підприємство працює ритмічно, випускає рентабельну продукцію, успішно її реалізує, то воно повинно мати необхідні кошти для платежів. Однак нерідко трапляються випадки, коли прибуткове підприємство має фінансові труднощі. Це пояснюється тим, що фінанси залежать не лише від розміру доходів, які надходять, та наявності засобів, а й від того, наскільки раціонально й ефективно використовуються засоби, тобто від якості самої фінансової роботи. В умовах ринку зі складного фінансового стану підприємство зобов'язане виходити самостійно, за рахунок мобілізації внутрішніх резервів і поліпшення роботи.

Важливим об'єктом аналізу є вивчення правильності використання фінансових ресурсів відповідно до їх цільового призначення.

Завдання аналізу фінансового стану визначаються також інтересами користувачів.

Так, опублікована звітність підприємства, що працює на правах акціонерного товариства, адресується акціонерам. Акціонери хочуть бути впевненими у надійності своїх вкладень у власний капітал підприємства, їх цікавить чи стабільний його фінансовий стан і майбутні перспективи збереження стабільності, вони стурбовані рентабельністю підприємницької діяльності та дивідендної політики керівництва підприємством.

До цієї групи користувачів близькі держателі облігацій, випущених підприємством, банки, які кредитують підприємство, та інші кредитори. їх цікавить, наскільки підприємство здатне своєчасно оплатити свої борги і яка гарантія погашення його довгострокових позик і сплати відсотків за ними у майбутньому. Іншими словами, цю групу користувачів аналітичним матеріалом цікавлять питання платоспроможності.

Податкові органи держави за даними звітності прагнуть отримати дані про майновий стан суб'єкта господарювання і результати його діяльності (прибутки або збитки). Вони зацікавлені в аналітичних даних про вплив окремих факторів на результат діяльності, про складові балансового прибутку та його розподілу.

Особливо прискіпливими в оцінці фінансового стану, платоспроможності, рівня рентабельності та перспектив розвитку суб'єктів господарювання є фондові біржі — ринки цінних паперів. Цінні папери підприємства (акції та облігації) купують і продають фондові біржі з метою присвоєння курсової різниці. Оскільки ціна на акції та облігації залежить від перспективи діяльності акціонерних підприємств, біржі уважно вивчають та аналізують їх звітну інформацію.

Статистичним органам та різним відомствам, які вивчають тенденції розвитку окремих галузей національного господарства і намагаються розробити рекомендації щодо регулювання економіки країни, потрібна ціла низка звітних та аналітичних показників у порівнянні за декілька років.

Отже, інтереси зовнішніх користувачів стосовно аналітичного матеріалу зводяться до вивчення та оцінки фінансового стану підприємств щодо:

• майнового стану на дату звіту;

• фінансової сталості та платоспроможності;

• рентабельності роботи за звітний рік;

• змін фінансового стану за звітний рік і його динаміки за кілька років;

• розподілу прибутку і залучення в обіг інших джерел засобів;

• тенденцій розміщення додаткових джерел засобів у різні активи з метою відновлення сталості їх фінансової структури і розширення виробництва;

• узагальнених даних про зв'язки підприємства з постачальниками і споживачами продукції, банками, фінансовими ринками.

Внутрішніми користувачами аналітичних матеріалів є керівники окремих підрозділів. Вони визначають коло завдань, які повинен вирішувати внутрішній аналіз. Він охоплює завдання контролю, які ґрунтуються на оцінці даних, відображених в облікових реєстрах і внутрішніх звітних формах, а також оперативній інформації, яка виникає у процесі виробництва. Ця група завдань належить до економічного аналізу й опосередковано до питання прогнозування отримання найкращих результатів роботи підприємства шляхом порівняння можливих варіантів рішень поставлених завдань між собою або фактичного виконання з можливими варіантами.

Виконуючи функцію контролю, аналітик порівнює фактичні результати з попередньо визначеними завданнями, забезпечуючи своїми діями максимальне наближення фактичного виконання до поставленої мети. Аналітикові поставлено завдання: відхилитись від визначених цілей і характеру втручання управлінської ланки.

Внутрішній аналіз фінансового стану здійснюється за такими напрямами:

1) виявлення наявності та збереження власних коштів;

2) визначення забезпеченості запасів і товарно-матеріальних цінностей власними джерелами і кредитами, оцінка правильності отримання кредитів і перспектива їх проведення;

3) визначення факторів, які вплинули на співвідношення темпів зростання кредитних вкладень та обсягів виробництва і реалізації продукції;

4) виявлення можливості іммобілізації власних обігових коштів і причин утворення дебіторської та кредиторської заборгованості;

5) оцінка майна підприємства і джерел його придбання;

6) оцінка фінансової незалежності від зовнішніх джерел;

7) оцінка платоспроможності;

8) вивчення показників і факторів рентабельності;

9) розроблення конкретних заходів з мобілізації внутрішньовиробничих ресурсів для поліпшення фінансового стану.

Аналіз фінансового стану проводять з метою виявлення вразливих місць і визначення шляхів їх усунення. Дані аналізу відіграють вирішальну роль під час визначення напрямів конкурентної політики і використовуються для оцінки виконання поставлених завдань і для розроблення програм розвитку на перспективу.

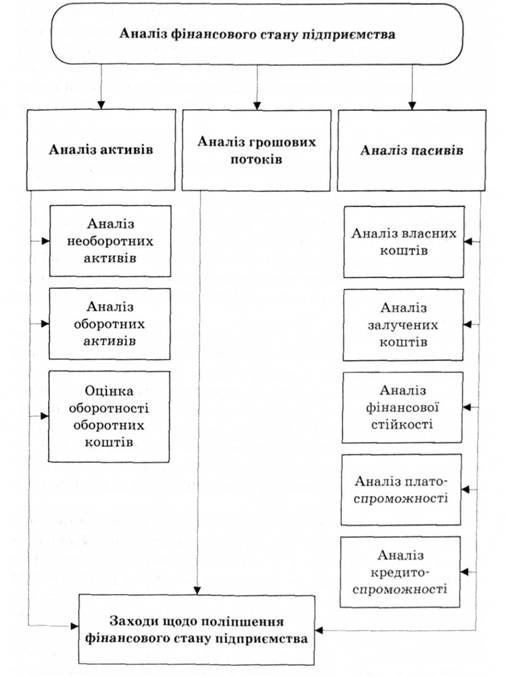

Для отримання необхідної аналітичної інформації розв'язують групу аналітичних задач, яка представлена у загальній моделі аналізу (рис. 8.1).

Рис. 8.1. Загальна модель аналізу фінансового стану підприємства

Поданий у загальній моделі перелік аналітичних блоків є структурованим з погляду системного підходу. Відповідно до цілей фінансового менеджменту вносяться корективи стосовно сукупності задач, інформаційної бази, виду аналітичних досліджень тощо. Тут вирішальним є запит користувачів і стан методологічного та організаційного забезпечення аналітичних досліджень.

8.2. Інформаційна база аналізу фінансового стану

8.3. Аналіз активів підприємства

8.4. Аналіз пасивів підприємства

8.5. Аналіз фінансової стійкості підприємства

8.6. Аналіз платоспроможності

8.7. Аналіз грошових потоків

8.8. Особливості оцінки інфляційних процесів

Розділ 9. АНАЛІЗ ЕКОНОМІЧНОГО ЗРОСТАННЯ

9.1. Зміст політики економічного зростання