Активи підприємства — це засоби суб'єкта господарювання, які потрібні для його функціонування у різних формах діяльності з метою одержання прибутку. Відповідно до принципів ведення бухгалтерського обліку та складання фінансової звітності, за міжнародними стандартами активи підприємства класифікуються за різними ознаками. Найважливіші з них такі:

1. За формою функціонування поділяються на матеріальні, нематеріальні, фінансові. Матеріальні активи мають матеріально-речову форму (основні засоби, незавершене виробництво, незакінчене будівництво, запаси готової продукції, інші матеріальні цінності). Нематеріальні активи — це права на використання окремих видів природних ресурсів, патентні права на використання винаходів, права на товарний знак чи товарну марку, права на використання програмних продуктів. Фінансові активи — це грошові активи у національній та іноземній валютах, усі форми дебіторської заборгованості та фінансові інвестиції.

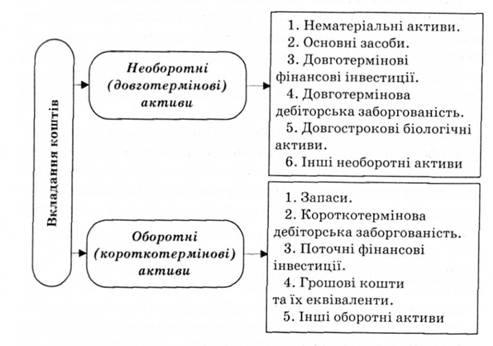

2. За характером участі у господарському обороті активи поділяються на довготермінові (необоротні) і короткотермінові (оборотні). Саме за цією ознакою вони відображені у балансі (рис. 8.2).

Рис. 8.2. Структура активів підприємства

3. За характером обслуговування активи поділяють на операційні та інвестиційні. До операційних активів належать основні виробничі засоби, нематеріальні активи операційної діяльності, оборотні операційні активи. Інвестиційними активами є реальні інвестиції та коротко - і довготермінові фінансові вкладення.

4. За джерелами формування активи поділяють на валові та чисті. Валові активи — це вартість підприємства, утворена за рахунок власного і залученого капіталу. Чисті активи сформовані лише за рахунок власного капіталу.

5. За чутливістю до інформаційних процесів активи поділяються на монетарні та немонетарні. До монетарних належать грошові кошти, депозити, короткотермінові фінансові вкладення і засоби в розрахунках. Немонетарні активи — основні засоби, запаси, готова продукція, незавершене будівництво, товари. Монетарні та немонетарні активи відрізняються за необхідністю їх переоцінки зі зміною цін.

6. За рівнем ліквідності активи класифікують залежно від можливостей їх переведення у засоби платежу. За цією характеристикою виокремлюють активи абсолютно ліквідні, високо -, середньо- та низьколіквідні, неліквідні. Абсолютно ліквідні активи — грошові кошти в національній та іноземній валютах. Високоліквідними є короткотермінові фінансові інвестиції та короткотермінова дебіторська заборгованість. До середньоліквідних належать усі види дебіторської заборгованості, крім короткотермінової, і запаси грошової продукції. Низьколіквідні активи — це запаси матеріальних ресурсів, незавершене виробництво, незавершене будівництво, основні засоби, нематеріальні активи та довготермінові фінансові вкладення. Неліквідними активами є безнадійна дебіторська заборгованість і витрати майбутніх періодів.

Завдання аналізу активів:

• оцінка стану, структури та динаміки зміни активів;

• оцінка впливу зміни активів на зміну фінансового стану;

• виявлення причин, позитивних і негативних тенденцій зміни активів;

• аналіз і оцінка ефективності функціонування активів. Використовуючи дані про стан і зміну обсягу та структури

активів промислового підприємства (табл. 8.2), можна зробити основні висновки про зміну фінансового стану.

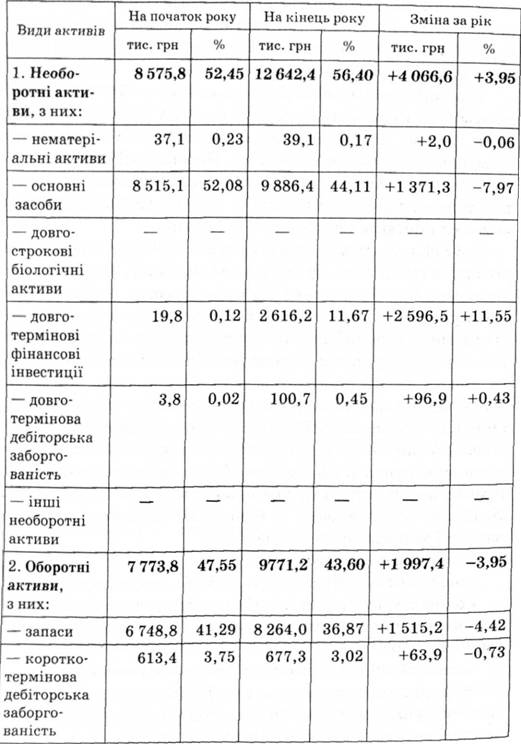

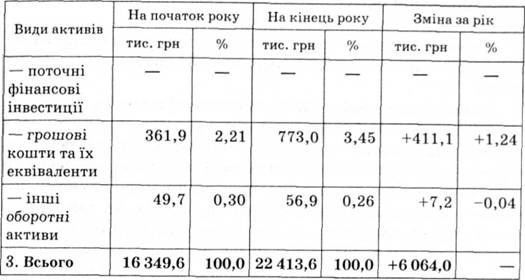

Таблиця 8.2. Характеристика зміни обсягу структури та динаміки активів підприємства

1. Про приріст (скорочення) кількості активів, що відображає зміну економічного потенціалу підприємства, його фінансової ваги на ринку. Зміна активів може спостерігатися в абсолютних (+6064,0 тис. грн) та відносних (+37,1 %) величинах. Приріст активів (з урахуванням індексу інфляції) є свідченням зміцнення економічного потенціалу підприємства, його ваги на ринку. Якщо приріст активів забезпечується збільшенням обсягу необоротних активів (+4066,6 тис. грн), особливо основних засобів (+1371,3 тис. грн) і довготермінових фінансових інвестицій (+2596,5 тис. грн), то це означає, що відбуваються економічне зростання і підвищення активності на ринку.

2. Про зміну частки необоротних і оборотних активів. Позитивним у зміцненні фінансового стану треба вважати підвищення частки оборотних активів, що зменшує ризик компенсації авансованого капіталу та підвищує його віддачу внаслідок прискорення оборотності оборотних коштів.

3. Про зміну частки активів підприємства за критеріями їх ліквідності. Підвищення частки абсолютних та високоліквідних активів є свідченням підвищення поточної платоспроможності і стійкого фінансового стану. Особливо позитивним є абсолютний приріст (+411,1 тис. грн), збільшення частки (+1,24%) грошових коштів і їх еквівалентів. Збільшення довготермінової (+96,9 тис. грн) і короткотермінової (+63,9 тис. грн) дебіторських заборгованостей погіршує якісні характеристики фінансового стану внаслідок значного вилучення коштів підприємства з обороту.

Детальнішу характеристику зміни фінансового стану за активами підприємства можна отримати під час аналізу окремих видів.

Аналіз довготермінових (необоротних) активів. Аналізуючи довготермінові (необоротні) активи, найважливішим для оцінки фінансового стану є діагностика динаміки їх зростання, структурних зрушень та ефективності використання. За динамікою зміни основних засобів можна оцінити зростання економічного потенціалу підприємства (зростання чи зменшення можливостей продуктивної діяльності) та ступінь покриття (окупності) основного капіталу (за ступенем зношуваності). Детальнішу характеристику основних засобів отримують при аналізі ресурсного потенціалу підприємств.

Зміну обсягу і структури нематеріальних активів треба оцінювати лише за ефективністю використання, що виражається у показниках рентабельності та капіталовіддачі.

Аналізуючи необоротні активи, особливу увагу приділяють зміні довготермінових фінансових інвестицій, які свідчать про стратегію економічного розвитку, зміну структури власності тощо. Довготермінові фінансові інвестиції — це вагомий чинник зміни фінансового стану підприємства, а механізм цього взаємозв'язку дуже складний. Тому у фінансовому аналізі цей напрям господарської діяльності виокремлюють.

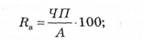

Вплив ефективності використання активів підприємства на зміну його фінансового стану можна визначити за такими показниками:

а) рентабельність активів (Яв), визначають як відношення чистого прибутку підприємства (ЧП) до середньої величини залучених до використання в аналізованому періоді активів (А):

б) віддача активів (£й), визначають як відношення валового доходу підприємства (ВД) до середньої величини активів:

в) швидкість оновлення операційних необоротних активів (8н.а)> яку обчислюють за формулою

де К* — коефіцієнт оновлення операційних необоротних активів.

Аналіз короткотермінових (оборотних) активів. Фінансовий стан підприємства залежить найбільше від раціонального розміщення та ефективності використання оборотних активів. Структурні зрушення, прискорення оборотності, загальна динаміка не тільки визначають фінансову стійкість і платоспроможність підприємства, а й можливості стійкого економічного зростання. Для підприємства, яке добре і стабільно працює, характерна стійка структура поточних активів. Проте структурні зміни можуть бути зумовлені не тільки цілями внутрішнього фінансового менеджменту, а й зовнішніми факторами, визначальним серед яких є інфляція. В умовах інфляції зростають невизначеність і ризик, що вимагає особливої уваги аналітиків до оцінок оборотних активів. Насамперед з інфляцією пов'язана оборотність оборотних активів. Чим повільніша оборотність, тим більше завищується сума прибутку, якщо для оцінки оборотних активів не застосовують метод ЛІФО. До того ж за умов інфляції важливим є розподіл активів на монетарні та немонетарні. Вкладення у грошові активи призведуть до втрати їх купівельної спроможності. Причини і наслідки зміни структури за окремими елементами оборотних активів різні.

Аналізуючи наявність, склад і структуру запасів, враховують те, що вони повинні бути оптимальними. Для досягнення цієї оптимальності треба зробити обґрунтовані розрахунки потреби у запасах, налагодити стабільні договірні зв'язки з партнерами, які успішно виконують свої договірні зобов'язання, забезпечити належну організацію виробничого процесу тощо. Надлишок або нестача запасів є причиною поганого фінансового стану. Причини їх утворення вивчають під час внутрішнього аналізу з приводу формування і використання: виробничих запасів (сировини, матеріалів, комплексних виробів тощо); запасів незавершеного виробництва, готової продукції та товарів. За кожною групою запасів з'ясовують специфіку дії факторів, наслідки впливу відхилень від оптимальних (нормативних) запасів на результати виробничо-фінансової діяльності і визначають шляхи оптимізації. Для оцінки надлишку або нестачі запасів фактичний запас порівнюють з нормативним і визначають відхилення. Нормативну потребу виробничих запасів (Н ) можна визначити так:

де На — норматив запасу виробничих запасів у днях, який обчислюють як суму нормативу підготовчого, поточного, страхового запасів;

О — одноденне витрачання виробничих запасів, грн. Норматив незавершеного виробництва (Ни в) обчислюють за формулою

де 3 — валові витрати на виробництво продукції, грн; Т — тривалість аналізованого періоду, у днях; *ц — тривалість виробничого циклу, у днях; К — коефіцієнт наростання витрат, який розраховують так:

де а — одноразові витрати на початок виробництва, грн;

в — наступні витрати до кінця виробничого процесу, грн.

Норматив готової продукції чи товарів (Нт ) визначають так:

де Н — одноденний випуск продукції чи одноденний оборот товарів, грн;

Оп — норма готової продукції чи товарів, у днях.

Аналізуючи оборотні активи, особливу увагу треба приділити змінам обсягу, структури та якості дебіторської заборгованості. Дебіторська заборгованість поділяється на поточну (оборотні активи) і довготермінову (необоротні активи). Вона визначається активом, якщо:

а) є ймовірність отримання підприємством майбутніх економічних вигід;

б) сума заборгованості може бути достовірно визначена. Поточна дебіторська заборгованість може бути двох типів:

пов'язана і не пов'язана з реалізацією продукції, товарів, робіт і послуг. До першого типу належить заборгованість загальна і та, що забезпечена векселями. До другого — заборгованість за виданими авансами, розрахунками з бюджетом, з нарахованих доходів, із внутрішніх розрахунків та ін. Довготермінова дебіторська заборгованість виникає за майно, яке передано в оренду; забезпечена довготерміновими векселями. За термінами погашення вона поділяється на заборгованість, за якою термін оплати не настав, заборгованість, не оплачену у визначений термін, і заборгованість, за якою минув строк позовної давності.

Початковим етапом аналізу дебіторської заборгованості є оцінка її обсягу, складу і структури (табл. 8.3).

Таблиця 8.3. Склад, структура та динаміка дебіторської заборгованості підприємства

Розрахунки з дебіторами | На початок року | На кінець року | Зміна за рік | ||||||||||

тис. грн | % | тис. грн | % | тис. грн | % | ||||||||

1. Довготермінова дебіторська заборгованість | 3,8 | 0,57 | 100,7 | 12,07 | +96,9 | +11,50 | |||||||

2. Дебіторська заборгованість за товари, роботи, послуги | 493,5 | 74,08 | 449,3 | 53,87 | -44,2 | -20,21 | |||||||

У тому числі: — чиста реалізаційна вартість | 444,5 | 66,72 | 393,2 | 47,14 | -51,3 | -19,58 | |||||||

— резерв сумнівних боргів | 49,0 | 7,36 | 56,1 | 6,73 | +7,1 | -0,63 | |||||||

3. За розрахунками з бюджетом | 10,0 | 1,50 | 209,6 | 25,13 | +199,6 | +23,63 | |||||||

4. За виданими авансами | 139,4 | 20,92 | 38,2 | 4,60 | -101,2 | -16,32 | |||||||

5. 3 внутрішніх розрахунків | 5,2 | 0,78 | 20,4 | 2,44 | +15,2 | +1,66 | |||||||

6. Інша поточна дебіторська заборгованість | 14,3 | 2,15 | 15,9 | 1,89 | +1,6 | -0,26 | |||||||

Всього | 666,2 | 100,0 | 834,1 | 100,0 | +167,9 | — | |||||||

У процесі аналізу особливо слід зважати на зміну допустимої і недопустимої (простроченої) дебіторської заборгованості. Наявність простроченої, особливо безнадійної, заборгованості, що віднесена до резерву сумнівних боргів, як і необґрунтоване зростання дебіторської заборгованості, в цілому негативно впливають на фінансовий стан підприємства, призводять до дефіциту фінансових ресурсів у господарській діяльності.

Досліджуючи якісні параметри дебіторської заборгованості, розраховують такі аналітичні показники:

• коефіцієнт простроченої дебіторської заборгованості;

• середній термін простроченої заборгованості;

• частка резерву сумнівних боргів у загальній сумі дебіторської заборгованості;

• частка вексельних розрахунків у загальній сумі дебіторської заборгованості;

• частка безнадійної заборгованості у загальній величині простроченої;

• оборотність дебіторської заборгованості.

Тривалість перебування коштів у дебіторській заборгованості (Рд.з) може бути визначена так:

де ДЗ — середні залишки дебіторської заборгованості, грн;

Т — тривалість аналізованого періоду, у днях;

ДО — загальна сума дебетового обороту за рахунками дебіторів, грн.

Зростання дебіторської заборгованості може відбуватись внаслідок нераціональної кредитної політики, збільшення обсягу продажу, неплатоспроможності покупців тощо. Щоб прискорити її погашення, необхідно проводити поглиблений аналіз платоспроможності клієнтів, своєчасно оформляти розрахункові документи, здійснювати передоплату, вексельні розрахунки та інші прогресивні форми.

Синтетичним показником якості дебіторської заборгованості є її оборотність. Порівняння фактичної та очікуваної оборотності є базовою інформацією для детальніших аналітичних досліджень резервів прискорення платежів.

Оборотність дебіторської заборгованості може бути розрахована за числом оборотів (#дз) і швидкістю обороту в днях (4) =

де О — обсяг відвантаженої продукції, виконаних робіт і послуг за умов післяплати, грн.

Для ефективного управління станом дебіторської заборгованості необхідно:

• контролювати стан розрахунків з клієнтами за відстроченою (простроченою) заборгованістю; .

• розширювати кількість клієнтів з метою зменшення ризику неплатежів;

• контролювати співвідношення дебіторської та кредиторської заборгованостей.

В умовах інфляції будь-яке відстрочення платежів призводить до фінансових втрат одним із клієнтів. Для зменшення ризику втрат можна надавати знижку покупцям за дострокової оплати. Можливість такої знижки може бути визначена з таких розрахунків:

а) визначити падіння купівельної спроможності грошей за допомогою коефіцієнта (#н)" оберненого до величини індексу цін (/ц):

б) якщо договірна сума платежів становить (Ц), а динаміка цін характеризується індексом цін (І), то реальна сума платежів (Ц ) у момент оплати становитиме

в) різниця договірної та реальної суми платежів на цей момент (АЦ = Ц - Ц ) свідчить про величину можливої знижки за дострокової оплати.

Наявність і зміна обсягу та частки грошових коштів і їх еквівалентів є відображенням платоспроможності підприємства. Грошові кошти — наймобільніша частина оборотних засобів. Відомо, що добрий фінансовий стан підприємства характеризується постійною наявністю грошових коштів на розрахунковому рахунку. Оптимальна для підприємства сума грошових коштів визначається впливом різних факторів, які часто зумовлюють взаємопротилежні тенденції. Відсутність певних грошових запасів, потрібних для своєчасної сплати поточних платежів, оплати праці, розвитку виробництва, може створювати умови банкрутства. На грошові кошти неоднозначно впливає інфляція. З одного боку, вона збільшує небезпеку знецінення вільних грошових коштів, з іншого — призводить до використання все більшої їх маси. Загострюється проблема здійснення контролю над рухом цих коштів. Отже, оптимальна сума грошових коштів визначається діловою активністю підприємства та обґрунтованістю їх щоденної потреби. З досвіду відомо, що кількість грошових коштів підприємства на розрахунковому рахунку повинна дорівнювати 3—4-денному обороту. Забезпеченість грошовими коштами залежить від стану управління грошовими потоками. Короткотермінові фінансові інвестиції, які є еквівалентами грошових коштів, аналізують за загальною методикою аналізу інвестиційної діяльності підприємств.

8.5. Аналіз фінансової стійкості підприємства

8.6. Аналіз платоспроможності

8.7. Аналіз грошових потоків

8.8. Особливості оцінки інфляційних процесів

Розділ 9. АНАЛІЗ ЕКОНОМІЧНОГО ЗРОСТАННЯ

9.1. Зміст політики економічного зростання

9.2. Аналіз та оцінка ймовірності банкрутства

9.3. Аналіз ділової активності суб'єктів господарювання

9.4. Методика порівняльної рейтингової оцінки економічного зростання суб'єктів господарювання