8.1. Канали збуту комерційного банку

Канал збуту комерційного банку - сукупність філій, відділень, технічних засобів, посередників, які беруть участь у процесі доведення банківських продуктів і послуг до клієнта.

Канали збуту комерційного банку поділяються на власні та невласні. До власних каналів збуту належать канали стаціонарного збуту, канали мобільного збуту і канали збуту, що базуються на дистанційному обслуговуванні клієнтів.

Канали стаціонарного збуту і канали мобільного збуту передбачають необхідність контакту клієнта з банком і його персональної ідентифікації. Відмінність полягає у тому, що в першому випадку клієнт сам звертається в офіс банку, а в другому - банк пропонує продукти і послуги за місцем перебування клієнта (місцем проживання, місцем діяльності).

Системи дистанційного обслуговування потребують особистого контакту клієнта з банком тільки при початковому встановленні форм та умов такого обслуговування, а безпосередній процес обслуговування здійснюється за допомогою систем обробки та передавання інформації.

Системи стаціонарного збуту банківських продуктів і послуг можуть функціонувати у формі універсальних філій та відділень, у формі спеціалізованих, повністю автоматизованих та малочисельних філій та відділень.

Перевагою філій та відділень з повним асортиментом продуктів і послуг є надання клієнтам можливостей доступу до всіх елементів продуктового портфеля банку. В сучасних умовах питома вага такого способу збуту банківських продуктів і послуг скорочується, оскільки він вимагає значних витрат, до того ж, певні елементи продуктового портфеля користуються епізодичним попитом, що негативно відзначається на рентабельності банку загалом.

Специфічною формою функціонування філій та відділень із повним асортиментом продуктів і послуг є їх організація за принципом фінансового супермаркету.

Фінансовий супермаркет - це тип організації кредитної установи, який забезпечує надання повного комплексу банківських, страхових, інвестиційних, лізингових, посередницьких, інформаційних та інших послуг в одному офісі. Такий канал збуту вимагає ще більших витрат, особливо на утримання висококваліфікованого персоналу. Крім цього, законодавство переважної більшості країн обмежує можливості комерційних банків щодо прямого надання послуг на інших сегментах фінансового ринку.

Концепція фінансового супермаркету передбачає, що проводячи різноманітні операції на одній платформі, клієнт зменшує кінцеву сумарну вартість всіх фінансових продуктів, а також час, витрачений на отримання комплексу фінансових послуг.

Типи фінансових супермаркетів:

- холдинг: об'єднує кілька дочірніх компаній, які пропонують як банківські, так і страхові послуги під однією торговельною маркою. Такі структури створюються великими корпораціями;

- вільний, ринковий: у цьому випадку банк і страхова компанія укладають партнерську угоду про спільний агентський продаж своїх послуг;

- брокерський: посередницькі організації-брокери збирають інформацію про всі фінансові послуги і пропонують клієнту оптимальний варіант.

Прикладом фінансового супермаркету є АБ "Брокбізнесбанк", де в одному приміщенні надаються не тільки всі види банківських, але й не пов'язані з банківською діяльністю послуги: юридичні, нотаріальні, аудиторські, консалтингові, страхові, туристичні, операції з нерухомістю, продаж і бронювання квитків тощо. Зокрема, фізичним особам пропонуються депозитні внески із страховим захистом, грошові перекази Western Umon, обслуговування пластикових карток \%а і MasterCard International, обслуговування чеків.

АКІБ "Укрсиббанк" - фінансовий супермаркет, стратегічним партнером якого є BNP Paribas Group, одна з найбільших банківських груп у світі. АКІБ "Укрсиббанк" відкрив торговий центр BNP Paribas для фінансування міжнародних торговельних операцій клієнтів. В цьому випадку, цільовим сегментом ринку є підприємства, які займаються зовнішньоторговельними операціями. На кожного клієнта виставляється кредитний ліміт, яким він може користуватися в Україні та за кордоном.

Фінансовий супермаркет "Мета Поліс" не є банком, або його структурним елементом. Він є посередником на фінансовому ринку України, партнером провідних банків, страхових і юридичних компаній, автосалонів України.

У 2006 році українські та західні акціонери Всеукраїнського Акціонерного Банку прийняли рішення про створення фінансової групи VAB Group шляхом консолідації всіх фінансових активів у межах України на засадах спільної концепції продажів та під єдиним брендом "VAB". До складу VAB Group увійшли дев'ять компаній, які охоплюють всі сегменти фінансового ринку: "VAB Банк", страхова компанія "VAB Страхування", компанія зі страхування життя "VAB Життя", лізингова компанія "VAB Лізинг", адміністратор пенсійних фондів "VAB Пенсія", компанія зі споживчого кредитування "VAB Експрес", перестрахова компанія "VAB Re", компанія з управління активами "VAB Ессет Менеджмент" та інвестиційна компанія "VAB Капітал".

Ідею фінансового супермаркету не слід розглядати тільки у розрізі кількісного розширення банківських підрозділів. Сучасний підхід до організації банківського бізнесу пропонує принципово нові варіанти наближення до створення фінансових супермаркетів, серед них:

- збільшення часу роботи філій та відділень і відкриття їх у великих магазинах і торгових центрах;

- створення у нових точках продажу більш привітної атмосфери, замість традиційної розкоші у формі мармуру і дзеркал;

- освоєння філософії роздрібного бізнесу, що забезпечує вищий рівень сервісу;

- перетворення банків у місцеві клуби, де клієнти можуть випити каву, послухати музику, залишити дітей на спеціальних гральних майданчиках тощо.

Деякі кредитні інститути, з метою позиціонування себе як фінансовий супермаркет, виключають слово "банк" із назви, тим самим підкреслюючи готовність співпрацювати із значно ширшою аудиторією потенційних клієнтів.

Переваги спеціалізованих філій та відділень полягають у такому:

- значне скорочення витрат (порівнянно із філіями та відділеннями, що пропонують повний комплекс продуктів і послуг) на утримання;

- можливість пропонувати клієнтам продукти і послуги на високому професійному рівні;

- можливість вибору найприбутковіших видів діяльності.

Спеціалізація філій та відділень здійснюється за асортиментом продуктів і послуг, за складом клієнтів або шляхом поєднання цих напрямків спеціалізації. Наприклад, комерційні банки України поступово впроваджують відокремлене обслуговування фізичних осіб - пересічних громадян та підприємців в одному відділенні, і обслуговування юридичних осіб - підприємств, установ, організацій - в іншому відділенні. Однак скорочення витрат на здійснення операцій, що є результатом зменшення чисельності персоналу, витрат на утримання офісів, а також підвищення продуктивності праці внаслідок спеціалізації працівників, може негативно відобразитися на конкурентних позиціях комерційного банку.

Набуває поширення канал збуту у формі повністю автоматизованих відділень, де працює декілька осіб персоналу, які допомагають клієнтам при роботі з автоматизованими технічними засобами, надають консультації з питань здійснення банківських операцій та інформаційні послуги. Недоліками таких відділень є обмеженість асортименту банківських продуктів і послуг, спрямованість на найбільш прості та масові послуги, орієнтації на обслуговування клієнтів роздрібного ринку.

Малочисельні відділення поєднують елементи спеціалізованих та автоматизованих відділень. їх призначення - забезпечити необхідним обсягом банківських продуктів і послуг якомога більшу кількість клієнтів при одночасному скороченні витрат на здійснення операцій. Серед типів малочисельних відділень розрізняють стаціонарні та пересувні.

Стаціонарні малочисельні відділення займають дуже обмежену площу, розміщуються у найбільш доступних для клієнтів місцях: поряд із автомобільними стоянками, заправками, магазинами тощо. Перелік продуктів і послуг, що надають такі відділення, обмежений; спеціалізація спрямована на обслуговування роздрібної клієнтури.

Пересувні відділення базуються на спеціальних автомобілях, що обладнані відповідною технікою та системами зв'язку. Крім роздрібної клієнтури, пересувні відділення можуть обслуговувати і корпоративний ринок, пропонуючи підприємствам продукти і послуги щодо складання платіжних відомостей, виплати заробітної плати готівкою та зарахуванням на рахунок, інкасації готівки тощо.

Мобільні канали збуту можуть функціонувати у двох формах - виїзної служби та мобільних регіональних відділень.

Призначення виїзної служби полягає в тому, щоб не очікувати клієнта, а шукати і знайти його. Клієнтами виїзної служби є приватні особи з високим рівнем доходів, які не працюють за наймом, а також великі корпоративні клієнти. Оскільки, витрати на виїзну службу є достатньо високими, такий канал збуту рентабельний лише у вибіркових сегментах ринку.

Мобільні регіональні відділення доцільно використовувати у регіонах із незначною щільністю населення, де витрати на канали стаціонарного збуту перевищують такі.

Набувають поширення дистанційні канали збуту банківських продуктів і послуг, які базуються на нових інформаційних технологіях. Типи дистанційних каналів збуту наступні:

1. Банкомати. Цей канал збуту базується на використанні платіжних карток, як корпоративними, так і приватними клієнтами; дозволяє клієнтам ефективно управляти рахунком у мультивалютному режимі, здійснюючи готівкові і безготівкові операції; надає можливість володіти інформацією стан залишку на рахунку і про рух коштів на ньому та отримувати певні пільги, що надаються власникам карток. Залежно від запитів клієнтів банки можуть встановлювати різні варіанти банкоматів - від найпростіших, які обмежуються видачею готівки, до повноцінних кіосків самообслуговування.

Подальше розширення функціональних можливостей банкоматів шляхом автоматизації депозитів призведе до значного збільшення питомої ваги цього каналу збуту.

2. Системи електронних платежів у місцях продажу товарів і послуг. Даний канал збуту дозволяє значно скоротити потреби клієнтів у готівці та розширити реальні можливості застосування платіжних карток.

3. Системи електронного зв'язку. Прикладом каналу збуту такого типу є системи "Клієнт-Банк", які активно використовуються при обслуговуванні корпоративних клієнтів.

Система "Клієнт-Банк" дозволяє автоматизувати процес прийому/передавання фінансових і будь-яких інших повідомлень між банком, філіями та клієнтами; призначена для обслуговування юридичних і фізичних осіб; дозволяє клієнтові за допомогою персонального комп'ютера та модему здійснювати банківські операції в режимі оі-ііпе1 .

Перевагами систем електронного зв'язку є:

- зручність для клієнтів;

- охоплення значної кількості клієнтів через глобальні мережі телекомунікацій;

- можливість цілодобового надання послуг;

- гнучкість продуктового портфеля банку;

- можливість оперативного аналізу попиту на окремі банківські продукти і послуги;

- можливість надання консультаційних послуг у режимі реального часу.

4. Системи банківських послуг на дому (Home Banking -

"Домашній банк") - це інтерактивні комп'ютерні системи, що забезпечують дистанційне управління банківськими рахунками клієнтів через глобальну мережу Інтернет. Такі системи базуються на використанні домашніх персональних комп'ютерів, спеціальних терміналів чи телевізорів із спеціальною приставкою. Цей канал збуту є варіантом систем електронного зв'язку, але використовується при обслуговуванні приватних клієнтів.

Термінал (англ. terminal) - самостійний (закінчений) елемент певної системи, що забезпечує її зв'язок із зовнішнім середовищем. У комп'ютерах термінал - робоче місце користувача - монітор із клавіатурою; у мобільних мережах термінал - абонентський телефон; у системах прийому платежів - платіжний термінал - апаратно-програмний комплекс, що використовується для взаємодії користувача із системою.

Платіжний термінал - апаратно-програмний комплекс, що забезпечує прийом платежів від фізичних осіб у режимі самообслуговування. Для платіжного терміналу характерна висока міра автономності роботи. Контроль за роботою здійснюється через мережу Інтернет.

POS-термінал (англ. "Point Of Sell" - "Точка продажу") - це програмно-апаратний комплекс для торгівлі або АРМ касира (Автоматизоване Робоче Місце касира), установлений у місці, де касир здійснює прийом платежів від клієнтів.

Системи банківських послуг на дому надають клієнту можливість оперативного доступу до банківських рахунків. У режимі реального часу клієнти, не відвідуючи банк, мають можливість:

- перевіряти наявність грошей на будь-якому власному рахунку;

- переказувати гроші з одного рахунка на іншій;

- спостерігати за рухом коштів і одержувати відповідну виписку за будь-який період;

- здійснювати платежі і сплачувати покупки.

Прийом і передавання інформації здійснюються в захищеному режимі з використанням кодування та електронного підпису клієнта.

5. Інтернет-банкінг. Розвиток банківських технологій при одночасному посиленні конкуренції в банківському секторі змушує банки надавати через Інтернет певнішний набір продуктів і послуг. Організація віртуального банку World Wide Web дозволяє охопити дуже широке коло клієнтів. Крім того, його організація значно дешевше організації розгалуженої філійної мережі.

Наявність Інтернет-сайтів дозволяє банку надавати клієнтам широкий спектр мультимедійних, персоніфікованих, інтерактивних послуг, а також згодом скоротити кількість філій та відділень.

Можливості Інтернет-банкінгу:

- обмін валют;

- продаж страховок і паїв інвестиційних фондів;

- відкриття депозитних рахунків;

- замовлення платіжної картки;

- оплата комунальних послуг;

- перегляд залишків на рахунках;

- отримання виписок про рух коштів на рахунках;

- SMS і e-mail повідомлення про операції на рахунках;

- консультації фахівців банку в режимі on-linel8;

- оплата послуг операторів мобільного зв'язку, інтернет-провайдерів, кабельного телебачення тощо;

- грошові перекази;

- встановлення та зміна лімітів, блокування/розблокування платіжних карток;

- внутрішньобанківські платежі на рахунки фізичних і юридичних осіб;

- міжбанківські платежі в національній валюті по Україні19.

Цей канал збуту функціонує за допомогою карток для діяльності в мережі Інтернет, які використовуються паралельно зі звичайними міжнародними картками, забезпечують доступ до карткового рахунку та надають можливість не вводити номер і пін-код клієнта. Деякі банки створюють власні картки для роботи в мережі Інтернет, за якими можна розрахуватися з Інтернет-магазинами, що мають домовленість із банком.

Спрощений варіант використання Інтернет-сайтів дозволяє банку ефективніше організувати спілкування з клієнтами (у вигляді e-mail-відповідей на запити і зауваження клієнтів, пропозиції імітаторів позик2 , кредитних калькуляторів тощо), допомогти у прийнятті рішень щодо користування продуктами і послугами банку, запропонувати оптимальний варіант вирішення певних проблем клієнтів.

Більш професійний рівень використання Інтернет-сайтів передбачає проведення відео-конференцій за участю власників рахунків, або довірених осіб, що вимагає відповідного рівня кваліфікації співробітників банку та організації їх праці.

Розширення діяльності шляхом застосування Інтернет-технологій загрожує можливістю загублення банківського бренду у кіберпросторі. Запобігти цьому можна, укладаючи відповідні партнерські угоди з порталами, до того ж, це сприятиме залученню користувачів Інтернету на сайт банку та своєчасному збагаченню його змісту. Інтернет-банкінг характеризується надзвичайно високими темпами росту.

Реалізація можливостей Інтернет-банкінгу пов'язана із впровадженням систем інформаційної безпеки (систем ІБ). Зазвичай системи ІБ використовують два паролі: один - для входу в систему та перегляду виписок за рахунками; другий - для здійснення платежів.

Комерційні банки використовують спеціальний ключ - електронний цифровий підпис (ЕЦП) або динамічний пароль. За допомогою електронного цифрового підпису банк ідентифікує клієнта і виконує його замовлення. Динамічним паролем є одноразовий пароль, який банк надсилає у вигляді SMS-повідомлення клієнту для подальшої ідентифікації і надання послуг. Такий пароль є активним протягом 30 хвилин і для наступного входу в систему необхідно отримати новий динамічний пароль.

Суттєвим питанням є питання захищеності самого каналу обміну інформацією між банком і клієнтом від зовнішніх вторгнень. У цьому випадку для захисту банки застосовують спеціальні засоби шифрування - криптозахист. Крім того, українське законодавство зобов'язує банки встановлювати обмеження на кількість і суму операцій протягом одного дня та одного місяця.

Прикладом шахрайства у Інтернет-банкінгу є фішинг.

Фішинг (англ. phishing від fishing - риболовля) - спосіб шахрайства за допомогою спаму, що є спробою спамерів дізнатися від одержувача листа номерів його кредитних карток або паролів доступу до систем on-line-платежів. Такий лист маскується під офіційне повідомлення від адміністрації банку. Відповідно до змісту, одержувач повинен підтвердити особисті дані, інакше його рахунок буде заблокований. Лист містить web-адресу (спамерів) з формою, яку необхідно заповнити. Серед особистих даних, які слід повідомити, присутні і ті, що потрібні шахраям. Для того, щоб жертва не здогадалася про обман, оформлення web-сайту спамерів також імітує оформлення офіційного web-сайту банку. З метою уникнення атак спамерів банки змушені постійно здійснювати моніторинг інтернет-простору.

Шахрайство - не єдина проблема Інтернет-банкінгу, робота системи інформаційної безпеки періодично дає збої: не працює сайт банку, виникають проблеми з якістю послуг, що надаються інтернет-провайдерами. Утім, банки активно використовують дистанційне обслуговування як альтернативний канал збуту.

Іноді діяльність комерційних банків зазнає інтернет-атак. Сутність інтернет-атак полягає у розсиланні електронного листа з інформацією про проблеми банку. Масштаби інтернет-атаки можуть бути досить великими. Наприклад, 30 web-ресурсів, кожен з яких характеризується 10000 відвідувачів на день. Точний розрахунок аудиторії, яку може охопити інтернет-атака, неможливий. Проте, приблизна оцінка може бути здійснена на підставі публічних даних рейтингів web-сайтів, статистичної інформації та власних спостережень про розповсюдження матеріалів в українському сегменті Інтернету.

Обсяг аудиторії, яка може прочитати електронний лист, за результатами інтернет-атаки, за один день коливається від 3000 до 6000 осіб. Тривалість життя новини в Інтернеті - 2 дні. При цьому відсоток переглядів новини на другий день становить в середньому 20 % від переглядів першого дня. Таким чином, приблизна кількість осіб, які можуть причитати негативну інформацію щодо діяльності певного банку, за один день може сягати 36007200 осіб.

Із досліджень рекламного бізнесу відомо, що людей, які читають тільки заголовки в п'ять разів більше, ніж тих, хто читає тексти, тобто негативні заголовки побачить ще більша кількість інтернет-користувачів.

Особливості інтернет-атаки:

- поширення інформації за допомогою on-line засобів масової інформації;

- до web-редакцій інформація інтернет-атак надходить у вигляді конфіденційного електронного повідомлення;

- трансформація матеріалів статті від сайту до сайту;

- лаконічність заголовків, що інформують про негативний зміст матеріалу статті;

- наявність елементу "чорного PR", тобто заголовки і зміст статті повинні породжувати сумніви стосовно довіри до дій певного банку;

- повторення статті на різних web-сайтах, причому в деяких випадках негативна новина може бути підхоплена друкованими виданнями і телебаченням.

Заголовки тексту інтернет-атаки поділяються на три групи: позитивні, нейтральні, негативні. Приклад позитивного заголовку - "Банкрутство АКБ "X", поки що, не загрожує", нейтрального заголовку - "Над АКБ "X" пожартували інтернет-хулігани", негативного заголовку - "АКБ "X" - банкрут".

Інформаційна інтернет-атака здійснюється у два етапи: розсилання спама21 та копіювання новини в on-line засобах масової інформації. Масштабність розсилання спама, тобто розповсюдження новини на сайтах інформаційних порталів, дозволяє охопити значну аудиторію інтернет-користувачів. Копіювання новини здійснюється, орієнтовно, протягом шістьох годин.

Незважаючи на те, що оцінка дій спамерів у суспільстві є негативною, швидкість поширення дезінформації у інтернет-середовищі загрожує діяльності комерційного банку суттєвими негативними наслідками.

Банки, які зазнали інформаційної інтернет-атаки, залежно від складності ситуації, можуть ігнорувати події, спростувати негативну інформацію на офіційному web-сайті та у друкованих засобах масової інформації, звернутися до засобів масової інформації з проханням змінити негативний заголовок на нейтральний, доповнити статтю коментарем відповідальної особи банку.

Після спростування доцільним є проведення PR-кампаній з метою підтримати або відновити імідж банку. Отже, творчий, раціональний підхід до інформаційної атаки може перетворити її у безкоштовну та ефективну PR-акцію банку. Однак, не слід ігнорувати той факт, що ретельно сплановані дії зловмисників можуть мати колосальний ефект, оскільки Інтернет є надто потужним і ефективним каналом поширення інформації, який за мінімальних витрат здатен генерувати необхідну реакцію з боку цільових груп.

За прогнозними оцінками, кількість on-line засобів масової інформації зростатиме, тому слід очікувати зростання впливу інформаційних атак. У зв'язку з цим, проекти каналів продажу комерційних банків повинні містити витончені методи нейтралізації такого впливу.

Варіантом Інтернет-банкінгу є мобільний банкінг (GSM-бан-кінг), тобто реалізація банківських продуктів і послуг за допомогою мобільного телефону, смартфону, комунікатору тощо. Сучасні мобільні системи зв'язку поєднують переваги персонального комп'ютера та телефону, що робить їх особливо перспективними для широкого застосування у банківській сфері.

GSM-банкінг - це надання послуг мобільного банківського обслуговування за допомогою обміну SMS-повідомленнями. Такий сервіс дозволяє отримувати довідкову інформацію за рахунками клієнтів та забезпечує обмежене управління рахунком клієнта. Технічно реалізація GSM-банкінгу майже не відрізняється від Ін-тернет-банкінгу, крім функцій повного управління рахунком.

Перспективним напрямком розвитку Інтернет-банкінгу є Ін-тернет-трейдинг, перспективи якого, значною мірою, пов'язані з розвитком ринку цінних паперів в Україні.

Інтернет-трейдинг - це інтерактивна інформаційна система, в якій взаємодія учасників ринку побудована на ідеології on-line доступу до торговельного майданчику Першої фондової торговельної системи (ПФТС). Взаємодія програмного забезпечення ПФТС та банку передбачає роботу у захищеному режимі обміну інформацією в будь-якому режимі, як of-line, так і on-line.

6. Телебанкінг передбачає інтерактивний діалог клієнта, що має телефонний апарат з тональним набором, з банківським програмно-апаратним комплексом із структурою голосового меню. Система телебанкінгу забезпечує:

- надання довідкової інформації в автоматичному режимі (про послуги фізичним та юридичним особам, діяльність банку, курси валют тощо);

- диспетчеризацію дзвінків клієнтів до різних служб банку;

- управління рахунками клієнтів (зміни стану рахунку, платежі, перекази грошей тощо);

- автоматичне розсилання факсових повідомлень (рекламної інформації);

- прийом від клієнтів банку заяв на надання додаткових послуг.

Телефонний зв'язок є основою розвитку банківського телемаркетингу, дозволяє стимулювати збут інвестиційних послуг, послуг щодо розміщення цінних паперів, стимулювати споживче кредитування тощо.

Телемаркетинг дозволяє одержати прямий відгук реальних або потенційних клієнтів щодо особливостей діяльності і продуктового ряду банку. Інтерактивність є основною перевагою телемаркетингу.

Телемаркетинг поділяється на два напрямки - вхідний (вхідні дзвінки) та вихідний (вихідні дзвінки). Вихідний телемаркетинг - це ініціатива, а вхідний телемаркетинг - реакція на ініціативу банку. Телемаркетинг, у зв'язку з бурхливим розвитком комп'ютерно-телефонної інтеграції різних засобів зв'язку, дозволив call-центрам банків трансформуватися у контактні центри. На відміну від call-центрів, контактні центри дозволяють обробляти запити клієнтів, що надходять не тільки по телефону або факсу, але і по e-mail, через мережу Інтернет, на web-сервер або у вигляді SMS-повідомлень. Оскільки і вхідний і вихідний телемаркетинг є реальною інтерактивною подією, телебанкінг, як канал збуту, найбільш придатний для просування інтерактивних бізнес-проектів банку.

Телемаркетинг дозволяє встановити стосунки з клієнтами, що не менш важливо, ніж безпосередньо продаж. Контактні центри сприяють розвитку комунікаційних технологій. Сучасні call-центри і контактні центри є ефективним способом інтеграції можливостей інформаційних технологій у комунікаційні процеси банку, що забезпечує швидкість обробки вхідних і здійснення вихідних дзвінків. Вони надають банку можливість підвищити лояльність існуючих клієнтів і залучити нових.

Вхідний дзвінок є найбільш розповсюдженим способом звертання клієнтів до банку. Клієнти надають перевагу цьому виду комунікацій, оскільки він цілком контролюється. Дослідження показують, що сім із десяти потенційних клієнтів вирішують не користуватися продуктами і послугами певного банку, оскільки на їхній перший дзвінок недостатньо швидко або недостатньо коректно відреагували. Телефонний оператор є першим представником банку, з яким спілкується клієнт, тому відповідне враження моделює його подальшу поведінку.

Слід зазначити, що якість обробки вхідних дзвінків суттєво впливає на ефективність всієї маркетингової діяльності банку. Однією з функцій call-центрів і контактних центрів є проведення бенчмаркингу. Бенчмаркинг - це дослідження технологічних процесів і методів організації виробництва і збуту основних конкурентів з метою підвищення ефективності власної діяльності.

Ефективність роботи call-центрів і контактних центрів визначається можливістю банку реалізувати клієнторієнтовану стратегію розвитку. Основні параметри продуктивності таких центрів такі: швидкість відповіді; максимальна затримка з відповіддю; відсоток дзвінків, які обслуговуються; відсоток дзвінків, які загублені; рівень завантаженості операторів; час розмови тощо. Наведені параметри перебувають у прямій залежності від рівня обслуговування клієнтів і впливають на цей довіри до банку. Кожен call-центр (контактний центр) є клієнторієнтованим проектом банку, елементом механізму розподілу та просування банківських продуктів і послуг. З погляду клієнта, даний канал є способом доступу до продуктового ряду банку та інформації щодо його особливостей. Точки зору клієнтів і банку, у контексті продуктів і послуг, мають розбіжності, тому функцією call-центрів (контактних центрів) є узгодження будь-яких розбіжностей з метою встановлення довгострокових взаємовигідних відносин банку з клієнтами.

Простежується тенденція перетворення call-центрів і контактних центрів у центри обслуговування і взаємодії з клієнтами, структура яких більш досконала, оскільки передбачає інтеграцію всіх каналів зв'язку з клієнтами.

Таким чином, концепція call-центрів, контактних центрів і центрів обслуговування і взаємодії з клієнтами передбачає концентрацію зусиль банку у таких галузях маркетингу: дослідження ринку; реклама; стимулювання збуту; продаж. Реалізація зазначеної концепції поєднує використання потенціалу масового та індивідуального підходу до клієнтів, що, своєю чергою, впливає на ринкову вартість банку, підвищує його продуктивність та прибутковість.

Непрямі канали збуту - це канали збуту, які передбачають переміщення банківських продуктів і послуг через посередників різного типу. Умовами застосування такого типу каналів збуту є бажання клієнта отримати комплексне фінансове обслуговування, збільшення кількості близьких до банку, а також небанків-ських підприємств та фірм, що пропонують оригінальні чи видозмінені фінансові послуги.

Формами функціонування систем непрямого збуту банківських продуктів і послуг є:

- заснування банком дочірніх фірм або його участь у капіталі інших фірм, які спеціалізуються на наданні певного виду послуг (страхових, лізингових, фінансових, іпотечних, інвестиційних тощо);

- укладення угод про кооперацію з самостійними посередниками, роздрібними і оптовими продавцями, підприємствами сфери послуг, представниками вільної професії.

Наприклад, посередництво підприємств сфери торгівлі автомобілями, або будівельних підрядчиків. В обох випадках банк є учасником діяльності. Так, спочатку клієнт приймає рішення щодо купівлі автомобіля чи нерухомості. Цю інформацію має не банківська установа, а третя сторона. З комерційної точки зору, банк повинен приймати рішення: доплатити комісійні третій стороні і брати участь в угоді, чи відмовитись від посередницьких угод.

Проектування каналів збуту комерційного банку пов'язане з вирішенням таких завдань:

- розширення продуктового ряду;

- моделювання показників конкурентоспроможності банківських продуктів і послуг;

- уніфікація якості продуктів і послуг у кожній точці продажу певного каналу;

- координування роботи каналу збуту, підвищення його продуктивності і прибутковості.

При формуванні продуктового ряду окремого каналу збуту банк може обрати найприбутковіші продукти і послуги. Якщо певні елементи продуктового ряду є витратними в частині самостійного виробництва, банк має можливість залучити на умовах аутсорсингу інших учасників ринку з їх корисними пропозиціями. Використання моделі аутсорсингу дозволяє обрати краще технологічне рішення, кращий сервіс, кращий продукт чи послугу при мінімальних інвестиціях.

Аутсорсинг (англ. outsourcing) - це передавання сторонній організації визначених бізнес-функцій, які не є частиною основної діяльності компанії, але необхідні для функціонування бізнесу цієї компанії.

Переваги аутсорсингу:

- економія часу: немає потреби створювати необхідну інфраструктуру, набирати штат розробників, здійснювати процес деталізованого контролю за виконанням;

- зниження вартості розробки: вартість робіт сторонніх організацій, зазвичай, нижча, ніж вартість створення проекту власними силами (немає потреби виділяти робочі місця, закуповувати додаткове обладнання);

- генерація нових ідей: сторонні розробники можуть запропонувати нові сервіси або поліпшення існуючих.

Перехід на ІТ-аутсорсинг надає банкам можливість цілком сконцентруватися на професійних питаннях банківського бізнесу, а їх ІТ-службам - на розробці інформаційної стратегії.

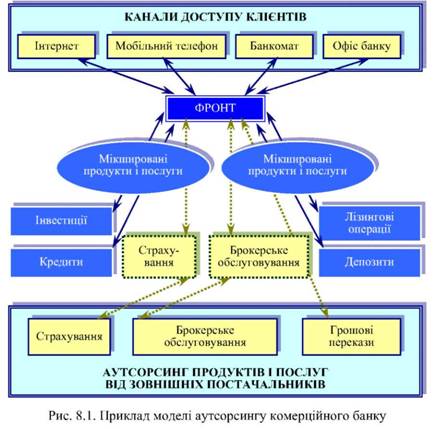

Аутсорсинг дозволяє розподілити існуючі вертикальні бізнес-процеси на інтегровані модульні фронт- і бек-офісні процеси, що забезпечує консолідацію зусиль і можливість співробітництва із зовнішніми постачальниками необхідних сервісів (рис. 8.1). В цьому випадку банк здійснює тільки безпосередню реалізацію, а всі інші бізнес-процеси реалізуються виробником фінансових продуктів чи послуг. Такий підхід надає банку можливість оперативно формувати максимально конкурентоспроможний продуктовий портфель (можливість оперативно доповнювати продуктовий портфель необхідними елементами або вилучати їх), одержувати

стабільний безризиковий комісійний дохід від продажу невласних, але найкращих на ринку продуктів і послуг. Крім того, створюються умови для нових, унікальних пропозицій - мікшированих продуктів, які є сполученням власних продуктів і найкращих продуктових пропозицій зовнішніх постачальників. Прикладами мікшированих продуктів є страхування статусу посади при іпотечному кредитуванні, депозит із можливістю використання відсотків для покупки паїв інвестиційних фондів тощо.

Завданням кожного каналу збуту є персоніфікація роботи з клієнтом. У цьому зв'язку, доцільним для використання є поєднання каналів різних типів, серед яких вагомі місця посідають пристрої самообслуговування, а саме: мережа Інтернет (мобільні пристрої - PDA, Notebook), телефон, мобільний телефон, банкомат, інформаційний кіоск тощо. Технологія продажів із застосуванням пристроїв самообслуговування передбачає інтеграцію бек-офісів і каналів доступу.

Використання мережі Інтернет і стільникового зв'язку стандарту GSM корисно тим, що банкові не потрібно витрачати засоби на побудову збутової інфраструктури, оскільки широкі мережі продажів створені компаніями-провайдерами, а обладнання для використання каналів доступу (стільникові телефони, ПК, КПК тощо) має сам клієнт.

Вибір каналів збуту комерційного банку обумовлюється сукупністю зовнішніх і внутрішніх регламентуючих потреб. На ефективність каналів збуту суттєво впливають банківські технології, інформаційні системи, IT-архітектура банківської установи. Через будь-який канал збуту проходить сукупність інформаційних потоків фінансового, управлінського, статистичного, аналітичного, зві-тністного характеру.

IT-архітерктура банку є складним програмно-технологічним комплексом, який забезпечує обмін інформацією з великою кількістю зовнішніх і внутрішніх систем і терміналів: платіжних (SWIFT, системи грошових переказів), торговельно-інформаційних (Reuters, біржові системи), процесінгових, терміналів для передавання звітності і даних сумнівних операцій (APM STAT, APM NORM, APM фінансового моніторингу) тощо. За цих умов, створення структурованого інформаційного простору банку оп-тимізує організацію збутової діяльності та збільшує ймовірність прийняття ефективних управлінських рішень.

SWIFT (англ. Society for Worldwide Interbank Financial Telecommunications) - Співтовариство всесвітніх міжбанківсь-ких фінансових телекомунікацій - міжнародна міжбанківська система передавання інформації і здійснення платежів. Заснована в 1973 році; співзасновниками виступили 239 банків з 15 країн. SWIFT - кооперативне товариство, створене за бельгійським законодавством, що належить його членам - 8330 банкам з 205 країн (на кінець 2007 року). Головний офіс розташований у Брюсселі.

Кожен банк системи має свій унікальний SWIFT-код. Теоретично для здійснення платежу в Європі досить знати SWIFT-код банку і IBAN-код одержувача.

SWIFT-код (ISO 9362) - стандарт, який встановлює універсальний метод ідентифікації учасників фінансових розрахунків. Офіційна назва стандарту - "Банківська справа. Банківські телекомунікаційні повідомлення. Ідентифікаційні коди банків".

IBAN-код (англ. International Bank Account Number) - стандарт № 13616 Міжнародної організації зі стандартизації ISO (International Organization for Standardization) і Європейського комітету з банківських стандартів ECBS (European Committee for Banking Standards) - міжнародний номер банківського рахунку, який використовується для міжбанківських розрахунків у країнах Європейського Союзу. Формат IBAN-коду містить: 1-2 символи - код країни, де знаходиться банк одержувача, відповідності зі стандарту ISO 3166-1 alpha-2; 3-4 символи - контрольне унікальне число IBAN, що розраховується за стандартом ISO 7064; 5-34 си

8.3. Інтеграція вітчизняних банків у світову фінансову систему

8.4. Особливості збутової діяльності транснаціональних банків

Розділ 9. Комунікаційна політика комерційного банку

9.1. Сутність комунікаційної політики комерційного банку

9.2. Законодавче регулювання відносин банку з клієнтами

9.3. Елементи комунікаційної політики комерційного банку

9.4. СRM - система у формуванні клієнторієнтованої стратегії банку

9.5. Корпоративний імідж комерційного банку

9.6. Результати ринкових досліджень у контексті формування комунікаційної політики банку